Résumé : En mai 2026, le marché mondial de l’acier inoxydable a traversé une série de brusques revirements de sentiment à différentes étapes du mois. Les premières semaines ont vu les fermetures d’usines en Indonésie et les hausses de prix porter le récit des coûts à son plus haut niveau de l’année, avant qu’une combinaison d’apaisement des tensions géopolitiques et de résistance persistante en aval ne déclenche la première baisse de prix depuis décembre 2025. Cela a été rapidement suivi par un flot de nouvelles du côté de l’offre — le cadre de nationalisation des exportations de ferro‑alliages indonésien et les réductions de production de NPI au sein du parc industriel IWIP — qui a ravivé le sentiment haussier presque du jour au lendemain. La caractéristique marquante du mois est restée la même qu’en avril : les anticipations de politiques axées sur les coûts ont dicté les prix à plusieurs reprises, tandis que la demande des utilisateurs finaux n’a jamais apporté de confirmation tangible. Ce qui a différencié mai, c’est l’amplitude nettement plus élevée à la fois des signaux politiques et des fluctuations émotionnelles qui les ont accompagnés.

I. Durcissement réglementaire et réorientations des politiques commerciales : l’Indonésie tire une quatrième salve, les barrières mondiales continuent de s’élever

Le thème politique central de mai a étendu la pression réglementaire du côté de l’offre à la dimension commerciale, avec une nouvelle couche de signification structurelle. D’un côté, l’Indonésie a diffusé une séquence dense de signaux politiques portant sur la gestion des licences minières, les restrictions aux nouveaux investissements dans les produits intermédiaires du nickel et, surtout, le cadre de nationalisation des droits d’exportation des ferro‑alliages. De l’autre, les prochaines mesures de sauvegarde par contingents tarifaires (TRQ) de l’Union européenne et les exigences d’accès vert dans le cadre du mécanisme d’ajustement carbone aux frontières (CBAM) ont poursuivi leur progression mesurée, accélérant le rétrécissement des canaux commerciaux mondiaux de l’acier inoxydable.

Les mesures indonésiennes ont débuté au niveau minier. À la mi‑mai, le ministère de l’Énergie et des Ressources minérales (ESDM) a confirmé avoir suspendu les licences minières IUP de plus de 50 sociétés minières, dont 34 projets de nickel, pour défaut de soumission dans les délais de leurs plans de travail RKAB 2026. Un délai de mise en conformité de 90 jours leur a été accordé, après quoi la révocation définitive reste à l’ordre du jour. Le durcissement des autorisations minières a directement amplifié les préoccupations du marché quant à la stabilité de l’approvisionnement en minerai de nickel et a répercuté une pression supplémentaire sur la chaîne de production de NPI. Parallèlement, l’installation de Weda Bay au sein du parc industriel IWIP a annoncé que la production de NPI à haute teneur serait réduite de 10 à 15 % dans les mois à venir, certaines lignes de production étant déjà en cycle d’arrêt pour maintenance depuis mars en raison de pénuries de minerai et de coûts d’exploitation élevés.

Dans ce contexte de contraintes simultanées sur le minerai et la fonderie, le changement d'orientation de la politique industrielle indonésienne est devenu indéniable. Le gouvernement a annoncé des restrictions sur les nouveaux investissements dans le traitement intermédiaire du nickel – couvrant la fonte brute de nickel (NPI), le ferronickel, la matte de nickel et le précipité mixte d'hydroxyde (MHP) – signalant une volonté délibérée de s'éloigner de l'expansion des capacités intermédiaires à faible valeur pour se tourner vers les matériaux pour batteries et les produits en aval à plus forte valeur ajoutée. L'Indonésie ne cherche plus simplement à maximiser la production intermédiaire ; elle utilise les droits miniers, les autorisations d'investissement et la gestion des circuits d'exportation pour remodeler progressivement la manière dont les ressources en nickel sont allouées et valorisées à l'exportation.

Si les changements de politique indonésiens ont surtout modifié les attentes concernant l'approvisionnement mondial en matières premières pour l'inox, la politique européenne a continué de relever la barre pour l'acier inoxydable fini entrant sur les marchés de consommation haut de gamme. Les nouvelles mesures de sauvegarde des contingents tarifaires (TRQ) de l'UE doivent entrer en vigueur le 1er juillet, réduisant les quotas d'importation d'environ 47 % et portant les droits hors quota à 50 %. En mai, le marché européen était déjà passé en mode « compte à rebours avant juillet », les négociants se dépêchant de sécuriser les expéditions avant juillet, et plusieurs grandes aciéries ayant fermé leurs carnets de commandes de juin de manière anticipée. Le durcissement des quotas ne réduit pas seulement la fenêtre d'entrée des matériaux asiatiques en Europe – il intensifie également la concurrence pour les matières disponibles au comptant et les allocations d'importation conformes au sein même de la région.

Dans l'ensemble, l'environnement politique mondial de l'inox en mai a été caractérisé par un resserrement simultané des dimensions des ressources, du commerce et du coût carbone. L'Indonésie consolide son contrôle sur les ressources en amont par le biais des droits miniers, des restrictions d'investissement dans la fonderie et de la gestion des circuits d'exportation ; l'Europe relève les barrières à l'entrée avec les TRQ et le MACF (mécanisme d'ajustement carbone aux frontières). Les deux trajectoires politiques opèrent à différents points de la chaîne d'approvisionnement, mais elles convergent vers le même résultat : une refixation des prix et une redistribution des flux commerciaux mondiaux de l'acier inoxydable. À mesure que le cadre de contrôle des exportations de l'Indonésie et les nouvelles mesures de sauvegarde de l'UE prendront officiellement effet dans les mois à venir, les différentiels de prix régionaux et les schémas d'acheminement des ressources devront faire l'objet d'une nouvelle réévaluation.

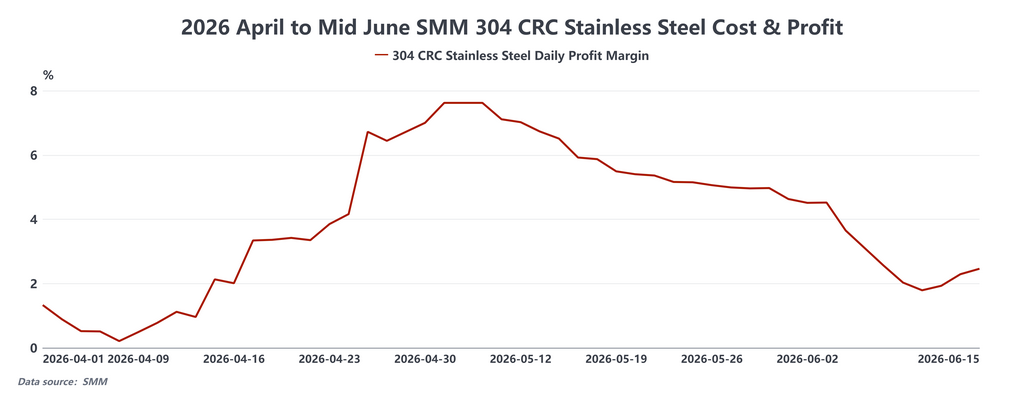

II. Prix : la dynamique tirée par les coûts confrontée à la résistance de la demande

La trajectoire des prix de l'inox à l'étranger en mai a été particulièrement volatile. Chaque tournant a été accompagné d'un déclencheur clair — signaux de la politique indonésienne, mouvements du nickel au LME ou évolution de l'environnement commercial — mais le schéma d'ensemble est resté cohérent : les forces du côté des coûts et des politiques ont fourni un soutien à plusieurs reprises, tandis que l'absorption insuffisante en aval a fait que chaque progression a manqué de confirmation transactionnelle.

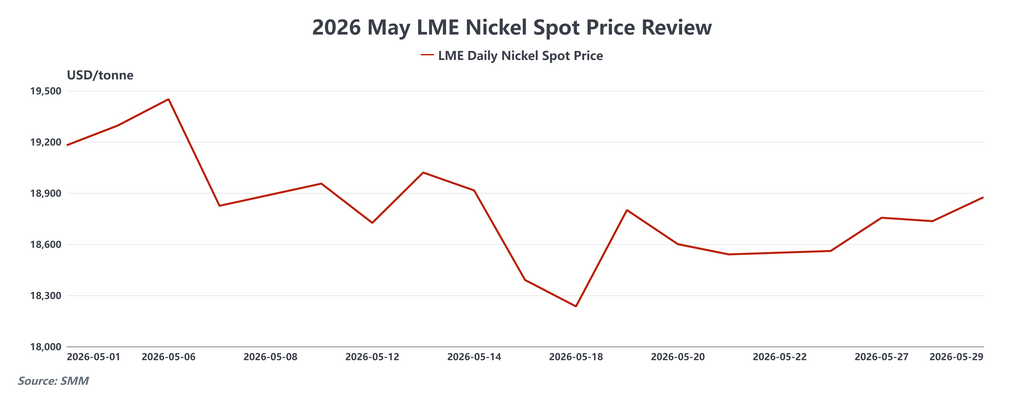

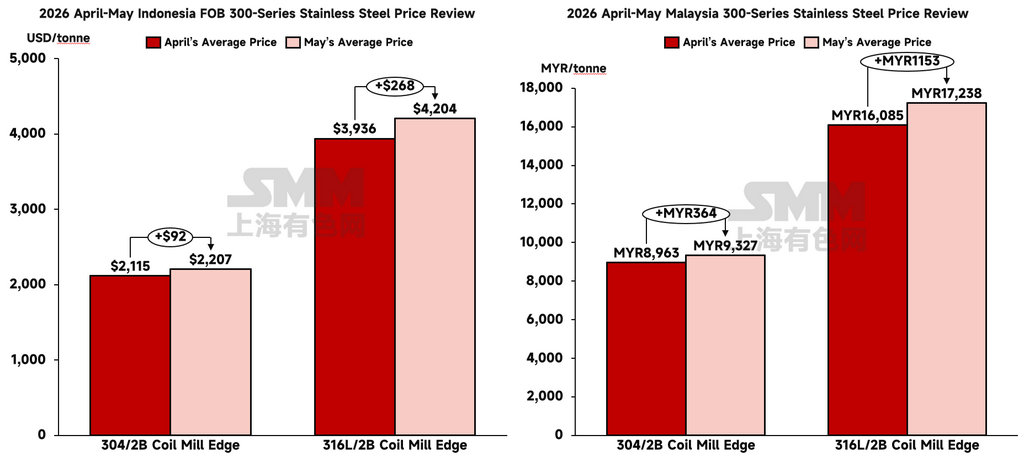

En début de mois, les prix de l'acier inoxydable à l'étranger ont bondi dans le sillage des anticipations liées à la politique indonésienne. Après une brève fermeture d'usine, les producteurs indonésiens ont relevé leurs prix à l'exportation du laminé à froid 304 d'environ 30 USD/tonne, atteignant un nouveau sommet depuis le début de l'année. Le 7 mai, le gouvernement indonésien a réitéré son intention d'imposer une taxe variable à l'exportation et une taxe sur les bénéfices exceptionnels pour les produits de nickel peu transformés, renforçant les anticipations du marché quant à une nouvelle augmentation des coûts du nickel. Le nickel au LME a touché un pic intrajournalier autour de 19 450 USD/tonne, tandis que le contrat de nickel à échéance rapprochée du SHFE bondissait de plus de 3 % en une seule séance. Les prix de l'acier inoxydable en Asie du Sud-Est ont fortement augmenté à court terme, mais l'acceptation des prix plus élevés par les acheteurs montrait déjà des signes évidents de détérioration.

Vers le milieu du mois, le décalage entre les prix proposés et les volumes de transactions effectifs est devenu aigu. Le 19 mai, les aciéries indonésiennes ont fait volte-face et ont réduit leurs prix à l'exportation du laminé à froid 304 d'environ 30 USD/tonne pour les ramener à approximativement 2 197,50 USD/tonne, mettant fin à une série de hausses mensuelles consécutives qui remontait à décembre 2025. Le marché local malaisien de l'acier inoxydable a suivi la tendance, les prix baissant autour de 9 305 MYR/tonne. Plutôt que de stimuler la reconstitution des stocks, la réduction des prix a renforcé un sentiment d'« acheter pendant les rallyes, pas pendant les creux » chez les acheteurs, freinant davantage l'activité transactionnelle. Le marché de l'Asie du Sud-Est est rapidement entré dans une phase d'attentisme — les offres étaient fermes, mais les transactions réelles se faisaient rares, les achats étant limités aux besoins opérationnels immédiats.

En dehors de l'Asie du Sud-Est, la performance des prix en Asie a divergé. Le prix départ usine du laminé à froid 304 à Taïwan s'est maintenu à son plus haut niveau en trois ans, soit 70 500 TWD/tonne, mais la pression à l'exportation s'est nettement accentuée. Le volume des exportations taïwanaises d'acier inoxydable a chuté de 10,4 % en glissement mensuel pour atteindre environ 63 000 tonnes en mai, tandis que les importations demeuraient élevées, aux alentours de 103 000 tonnes, mettant les aciéries locales sous la double pression d'une demande extérieure en berne et d'un afflux continu de produits importés à plus bas prix. L'unique ajustement à la hausse des prix en Indonésie durant le mois — une augmentation à la mi-mois de 30 USD/tonne — a exercé une pression supplémentaire sur les coûts pour les acheteurs à Taïwan, en Corée du Sud, au Vietnam et en Thaïlande.

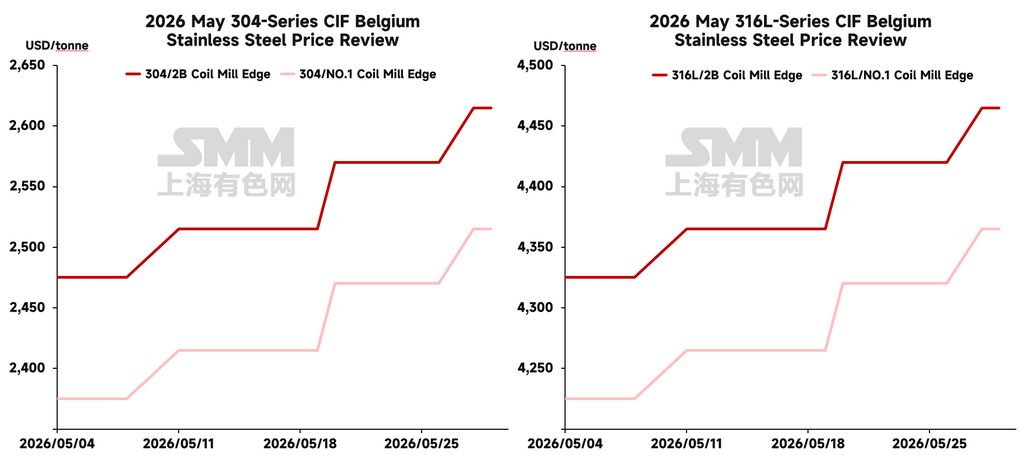

Les prix européens ont poursuivi leur tendance à la hausse, bien que la dynamique ait été davantage alimentée par des tensions structurelles de l'offre dues à une réduction des importations que par une amélioration significative de la consommation chez les utilisateurs finaux. L'acier inoxydable laminé à froid pour livraison en juillet a grimpé à 2 700–2 740 EUR/tonne rendu, certaines usines visant un prix rendu de 2 900 EUR/tonne d'ici la fin du troisième trimestre. Les restrictions imminentes des contingents tarifaires et la fenêtre d'importation qui se rétrécit resserrent la disponibilité sur le marché spot européen et déplacent le centre de gravité des prix à la hausse. Les distributeurs restent toutefois pris entre des coûts de réapprovisionnement élevés et une capacité limitée à répercuter ces hausses sur les clients finaux, la compression des marges se poursuivant sur l'ensemble du circuit.

III. Offre et demande : Les tensions minières et les réductions de production de Fonte de Nickel définissent le récit des matières premières

Le tableau des matières premières pour l'acier inoxydable à l'étranger en mai s'est caractérisé par un décalage notable : les prix au comptant se sont assouplis tandis que les anticipations de coûts futurs continuaient de s'accumuler. Du côté des échéances proches, le repli des prix des produits finis en inox, la compression des marges des aciéries et la demande physique atone ont entraîné de modestes baisses des prix spot de la fonte de nickel et du ferrochrome. Pourtant, simultanément, le resserrement des agréments miniers en Indonésie, les anticipations croissantes de réduction de la production de fonte de nickel et la mise en place progressive du cadre de contrôle des exportations n'ont cessé de pousser les acteurs du marché à revoir à la hausse leurs estimations des coûts futurs des matières premières. Cette divergence entre la faiblesse des prix à court terme et l'inquiétude sur les coûts à moyen terme a été un moteur clé de la volatilité des prix de mai.

La tension sur l'offre de minerai est restée le socle fondamental d'un plancher de coûts élevé. Le quota indonésien RKAB 2026, fixé à environ 200 millions de tonnes métriques humides, approche de son plafond approuvé, et la suspension des licences IUP de plus de 50 compagnies minières a encore compressé l'offre extractible à court terme. Les primes pour le minerai de nickel à haute teneur sont restées élevées et l'angoisse sur l'offre au comptant a montré peu de signes d'apaisement. Les Philippines ont partiellement compensé par des livraisons de minerai saisonnièrement plus élevées avant la mousson humide, mais cette offre additionnelle a été insuffisante pour modifier substantiellement la tension sous-jacente sur la disponibilité du minerai de nickel.

Du côté de la fonte de nickel, les contraintes d'approvisionnement se sont accumulées. La production de fonte de nickel à haute teneur d'IWIP devrait être réduite de 10 à 15 % au cours des prochains mois, certaines lignes étant déjà en mode de ralentissement ou de maintenance rotationnelle depuis mars et avril en raison d'un manque de minerai et de coûts d'exploitation élevés. Une pression supplémentaire est venue de la concurrence électrique avec les nouvelles capacités d'aluminium électrolytique qui partagent la même infrastructure de réseau. Étant donné le rôle central de l'Indonésie dans l'offre mondiale de fonte de nickel et de charges pour l'acier inoxydable, toute réduction de production prolongée exerce une traînée persistante sur la structure de coûts de l'inox dans la région.

Du côté de la demande, le tableau était celui d'une divergence régionale croissante. L'Inde s'est distinguée comme le marché unique le plus performant en mai. La demande des secteurs des infrastructures et de l'automobile est restée robuste, et la prolongation jusqu'au 26 octobre de l'exemption de certification BIS en Inde a maintenu les canaux d'importation ouverts et amélioré la disponibilité des matières premières sur le marché intérieur. La résilience de la demande, conjuguée à des circuits d'importation accessibles, a conforté la position de l'Inde en tant que destination incrémentale importante dans les flux d'échanges asiatiques d'acier inoxydable.

L'Europe a présenté un tableau très contrasté. La demande des utilisateurs finaux locaux n'a pas connu de véritable reprise — Aperam a noté que la consommation européenne est restée environ 20 % en dessous des moyennes historiques. L'activité de restockage observée en mai relevait principalement d'un positionnement anticipé des négociants en prévision de la mise en œuvre des TRQ en juillet, plutôt que d'une expression authentique de la demande en aval. À l'approche de l'échéance du 1er juillet, les négociants ont accéléré leurs efforts pour sécuriser les livraisons avant juillet, poussant les prix européens à la hausse — mais cette appréciation des prix reflétait une compression structurelle de l'offre due à la fermeture de la fenêtre d'importation, et non une expansion de la consommation sous-jacente.

IV. Perspectives : La phase de vérification commence

En considérant le rythme des politiques et la trajectoire des prix du mois de mai, le marché mondial de l'inox à l'étranger aborde le mois de juin à un moment charnière. L'attention du marché se déplacera des anticipations de politiques en elles-mêmes vers la question de savoir si ces politiques sont réellement capables de modifier les schémas d'approvisionnement en matières premières, le calendrier des exportations et les structures de coûts régionales. En ce sens, juin servira de test crucial pour déterminer si les attentes de coûts accumulées peuvent se traduire par des gains de prix durables — et son résultat donnera le ton pour le second semestre 2026.

Du point de vue des flux commerciaux mondiaux, la réorientation structurelle des ressources en acier inoxydable devrait continuer à s'accélérer. Alors que les nouvelles mesures de TRQ de l'UE entreront en vigueur en juillet, que l'application du CBAM s'intensifie, et que les mesures de protection commerciale sur des marchés comme le Royaume-Uni sont renforcées, les canaux par lesquels les producteurs asiatiques d'inox peuvent accéder aux marchés finaux européens se rétréciront davantage. La conséquence naturelle est une intensification de la concurrence pour les ressources au sein de l'ASEAN, en Inde et au Moyen-Orient — des marchés qui absorbent déjà des flux redirigés en provenance des producteurs chinois et indonésiens.

La conformité réglementaire apparaît également comme une nouvelle couche significative de stratification du marché. Les producteurs disposant de voies de fabrication à faible teneur en carbone, de systèmes robustes de traçabilité du carbone et de certifications de déclaration environnementale de produit — comme le taïwanais Yieh United Steel, qui a obtenu la certification EPD en mai, et le japonais JFE, dont le nouveau four à arc électrique à Chiba a démarré sa production commerciale ce même mois — se positionnent pour capter ce qui pourrait s'avérer être une prime structurelle de conformité dans les flux commerciaux vers l'Europe et d'autres marchés réglementés. L'écart de coût entre les voies à haute intensité carbone et celles à faible intensité devrait s'élargir à mesure que l'application du CBAM arrive à maturité.

Dans l'ensemble, le mois de juin ne manque pas de soutien au niveau des coûts et des politiques. Mais la variable critique pour déterminer si les gains de prix s'avèrent durables reste le degré de matérialisation réelle des transactions. Si le cadre indonésien de contrôle des exportations est mis en œuvre sans heurts, que la fenêtre de restockage européen avant juillet se prolonge comme prévu, et que la demande indienne conserve sa résilience, le centre de gravité des prix de l'acier inoxydable à l'étranger conserve un potentiel de hausse significatif. Si, au contraire, la mise en œuvre des politiques ne répond pas aux attentes du marché et que la résistance des utilisateurs finaux aux prix élevés persiste, le marché pourrait revenir au schéma qui a caractérisé une bonne partie de l'année 2026 jusqu'ici : un solide soutien des coûts, des prix d'offre fermes, et un suivi constamment insuffisant dans le flux de transactions réel.

![[Revue quotidienne NPI] La pénurie d'offre renforce la volonté de maintenir les prix, le prix moyen du NPI progresse](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)