Stocks de lingots d'aluminium : point d'inflexion du déstockage établi à des niveaux élevés, mais la pression sur le volume absolu persiste

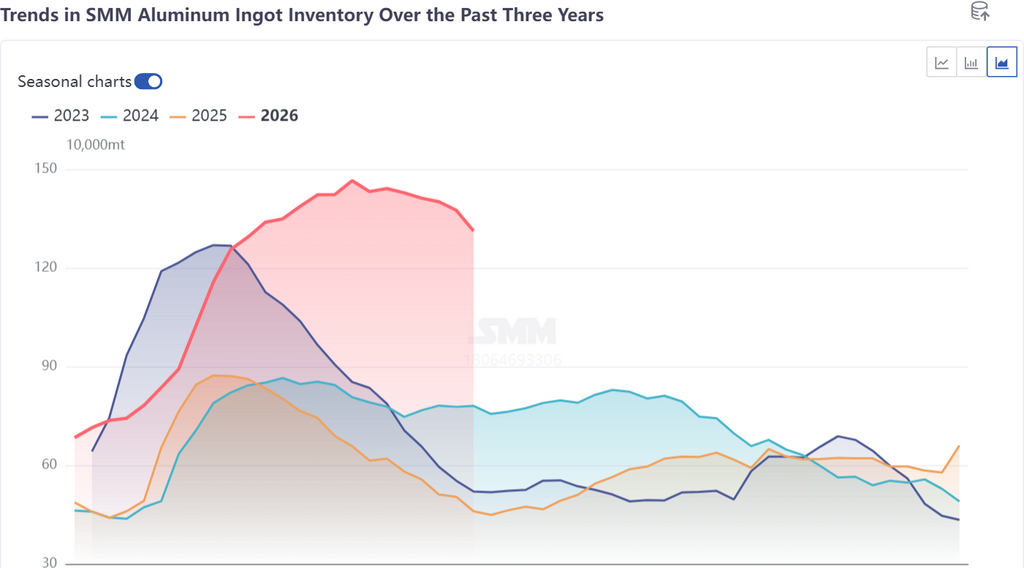

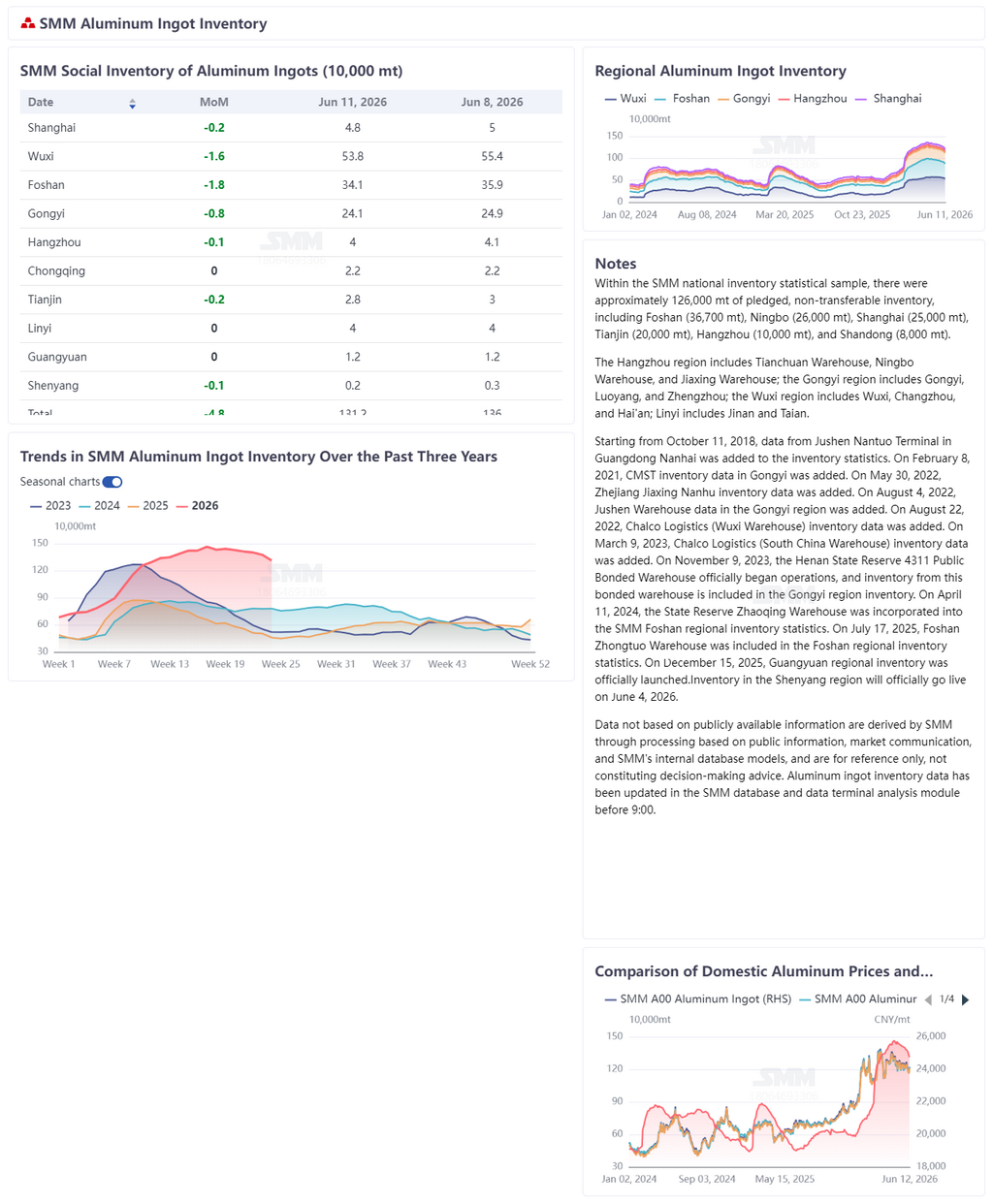

Les stocks d'aluminium primaire en Chine, après avoir atteint un pic jamais vu en près de trois ans en 2026, ont accéléré leur repli cette semaine. Selon les statistiques de SMM, au 11 juin, les stocks d'aluminium primaire dans les principales zones de consommation chinoises s'élevaient à 1,312 million de tonnes, après un déstockage cumulé de près de 160 000 tonnes par rapport au pic de début mai d'environ 1,47 million de tonnes. La baisse sur une seule semaine a atteint 48 000 tonnes cette semaine, accentuant clairement la pente de déstockage.

Du point de vue de la saisonnalité, au cours des trois dernières années, les stocks d'aluminium primaire ont suivi un schéma cyclique de « reconstitution autour du Nouvel An chinois, pic autour d'avril-mai et déstockage progressif au T2 ». Le pic était d'environ 880 000 tonnes en 2024 et également d'environ 880 000 tonnes en 2025 (pratiquement stable par rapport à 2024), tandis que le pic de 2026 a atteint environ 1,48 million de tonnes, soit environ 600 000 tonnes de plus que les deux années précédentes, plaçant le stock en glissement annuel à un niveau historiquement élevé et indiquant que la pression d'accumulation de l'offre s'est nettement amplifiée depuis le début de cette année.

Les moteurs de cette vague de déstockage sont structurellement différenciés et ne peuvent pas être simplement attribués à une reprise de la demande intérieure suite au repli des prix de l'aluminium. SMM estime qu'il y a trois raisons :

1. L'offre réelle et attendue se contracte : la part de l'aluminium liquide n'a cessé de remonter (atteignant 76,5 % en mai et devrait encore augmenter à 76,6 % en juin), le métal de première fusion se déplaçant vers les billettes et autres produits transformés, réduisant la circulation physique d'aluminium primaire. Combiné à l'avancée standardisée des capacités chinoises d'aluminium, cela a entraîné une légère baisse de l'offre réelle d'aluminium primaire en juin.

2. Coup de pouce aux exportations porté par l'écart de prix important entre la Chine et l'étranger : le déficit d'offre d'aluminium hors de Chine continue de se creuser, et les commandes à l'exportation de semi-produits en aluminium de la Chine se sont améliorées plus que prévu, absorbant efficacement les capacités d'aluminium liquide et réduisant la quantité d'aluminium primaire formé – un soutien structurel clé pour cette phase de déstockage.

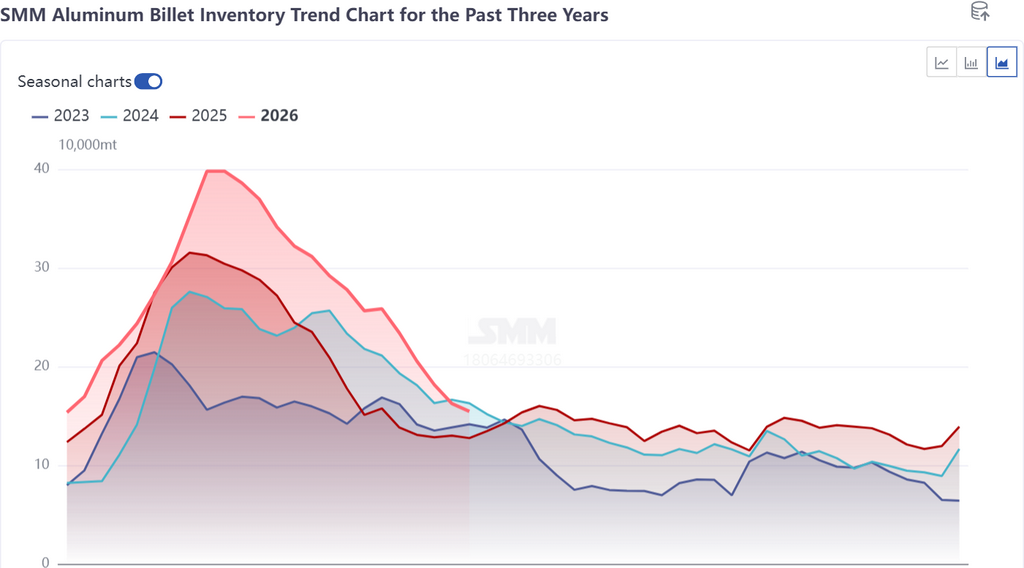

3. La substituabilité de la demande entre les lingots d'aluminium et les billettes d'aluminium a été la principale raison de l'accélération du déstockage cette semaine : lorsque le prix au comptant est bas et que les frais de transformation des billettes d'aluminium sont élevés, les utilisateurs en aval ont tendance à acheter directement des lingots d'aluminium plutôt que des billettes. Ce mécanisme de substitution entre désormais en vigueur, et l'accélération du déstockage des lingots d'aluminium, parallèlement au ralentissement du déstockage des billettes, en apporte la confirmation.

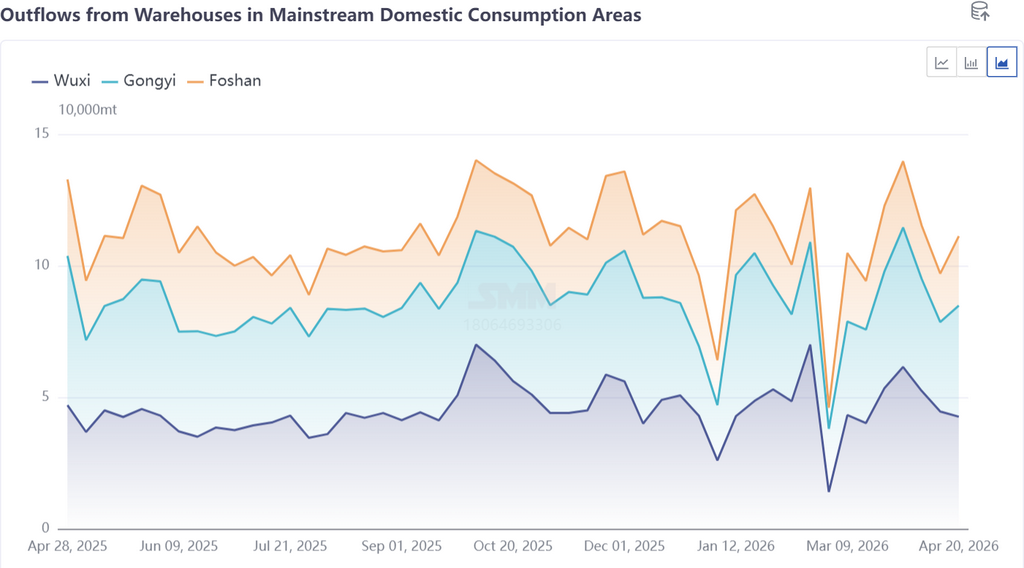

Cette semaine, l'accélération du déstockage s'est traduite par une hausse des sorties d'entrepôt de lingots en Chine du Sud de plus de 50 % en variation hebdomadaire, tandis que celles de l'Est de la Chine ont progressé de plus de 60 %. Cependant, une comparaison saisonnière des sorties d'entrepôt sur les trois dernières années montre que celles de 2026 ne présentent pas d'avantage significatif en glissement annuel. La récente flambée des sorties reflète avant tout une acceptation passive faisant suite à un net repli des prix, plutôt qu'une réelle amélioration des fondamentaux de la demande.

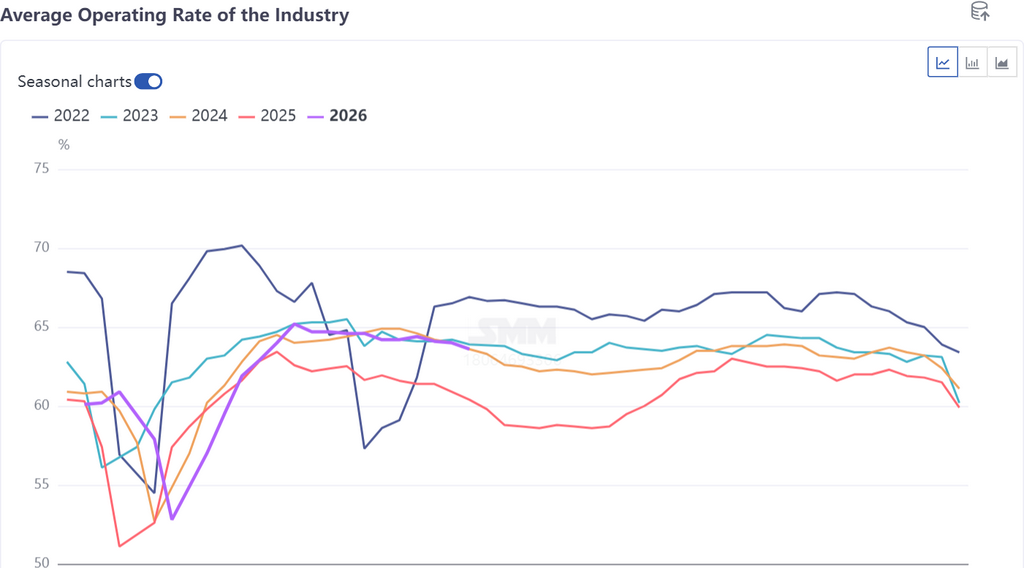

Nous sommes actuellement dans la période creuse traditionnelle en Chine, et la demande finale intérieure reste un point faible : le taux d'activité hebdomadaire de l'extrusion d'aluminium continue de baisser d'une semaine sur l'autre, le rythme de reprise de la demande intérieure est relativement lent, et des niveaux d'exportation et de marges de transformation satisfaisants ne signifient pas une expansion simultanée de la consommation finale. La soutenabilité des sorties d'entrepôt reste à vérifier. L'évolution des stocks de billettes d'aluminium constituera un indicateur coïncident pour vérifier la durabilité du déstockage des lingots, et devra être étroitement surveillée.

Perspectives d'inventaire, juin-juillet : tendance au déstockage établie, rythme d'accélération incertain

La tendance au déstockage est enclenchée, sans changement de cap. Le redressement de la proportion d'aluminium liquide, le soutien de la demande à l'exportation et la normalisation de l'offre réduisant la formation de lingots — ces trois facteurs fondamentaux alimentent conjointement la poursuite du déstockage. SMM maintient sa prévision d'une baisse des stocks autour de 1,28 million de tonnes fin juin. D'ici fin juin à début juillet, ils devraient se rapprocher de 1,2 million de tonnes.

Cependant, le rythme de déstockage ne doit pas être extrapolé de manière linéaire, et deux risques majeurs appellent à la prudence :

Les moteurs du côté de la demande sont relativement passifs. La hausse actuelle des sorties d'entrepôt est principalement alimentée par un réapprovisionnement déclenché par les bas prix, plutôt que par une expansion proactive de l'aval. Dès que les prix se stabiliseront et rebondiront, la dynamique des sorties pourrait s'affaiblir marginalement. La baisse continue du taux d'activité de l'extrusion d'aluminium et le ralentissement du déstockage des billettes indiquent qu'un véritable tournant de la demande intérieure ne s'est pas encore matérialisé.

Pression due au réacheminement régional de l’offre. Les capacités d’entreposage des installations de livraison du sud-ouest et du sud de la Chine sont déjà saturées. Une partie de l’offre a dû être redirigée vers des entrepôts de l’est de la Chine, comme à Wuxi. En conséquence, la pression sur les stocks dans l’est de la Chine restera plus élevée que dans les autres régions, ce qui pourrait périodiquement ralentir le rythme global de déstockage.

Indicateurs clés de suivi : 1) Si les taux d’exploitation hebdomadaires de l’extrusion d’aluminium et des billettes d’aluminium cessent de baisser ; 2) Si les retraits absolus des entrepôts en Chine, en particulier dans l’est et le sud de la Chine, peuvent rester élevés ; 3) La pérennité des commandes à l’exportation soutenues ; 4) La marge de progression supplémentaire de la proportion d’aluminium liquide.

![Le Sud de la Chine en tête de la correction du basis, l’écart de prix spot Guangdong-Shanghai se réduit à zéro [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)