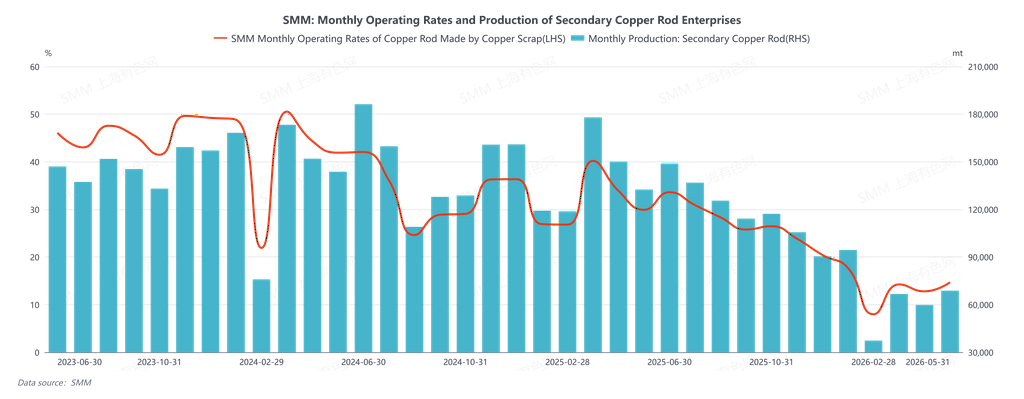

En mai 2026, le taux d’exploitation des fils machine en cuivre secondaire s’est établi à 14,7 %, supérieur aux prévisions de 12,17 %, en hausse de 1,91 point de pourcentage en glissement mensuel et en baisse de 15,22 points de pourcentage en glissement annuel. Durant le mois de mai, le marché chinois du fil machine en cuivre secondaire est resté dans son ensemble piégé dans une combinaison de prix élevés du cuivre, de fortes fluctuations et de pressions liées à la conformité réglementaire. Le mois n’a pas été marqué par une pénurie ou un excédent unilatéral, mais par une impasse structurelle plus insoluble : la chaîne industrielle a vu une offre existante mais lente à circuler et une demande présente mais incapable de se libérer en volume. Les transactions ont été principalement déclenchées par le rythme des prix et les conditions de financement, plutôt que par une expansion spontanée de la demande d’utilisation finale. Du point de vue du volume total, d’après les données SMM, le taux d’exploitation hebdomadaire tout au long du mois a largement oscillé dans une fourchette de 6 % à 11 % (avec un pic intra-hebdomadaire de 10,89 % et un creux de 6,76 %), restant nettement inférieur en glissement annuel, ce qui indique que la capacité d’offre n’a pas été véritablement libérée. Côté bénéfices, les marges brutes ont fluctué au gré de l’élargissement et du rétrécissement de l’écart de prix entre le fil machine en cuivre cathode et le fil machine en cuivre secondaire, oscillant généralement autour de quelques centaines à un millier de yuans au cours d’une semaine – nominalement positives mais manquant de stabilité. Les entreprises ont donné la priorité à la survie et au contrôle des risques avant toute autre considération.

La contrainte forte du côté de l’offre provient principalement du triangle « conformité-capital-logistique » des déchets de cuivre. Après les congés, les prix du cuivre ont parfois bondi à l’ouverture du marché, attisant la volonté de vendre des fournisseurs de matières premières. Cependant, le secteur consommateur de déchets en aval n’a pas suivi le mouvement en matière d’approvisionnement, laissant le marché dans une impasse de prix élevés où « l’offre veut vendre, mais la demande ne prend pas ». Par la suite, les prix du cuivre ont connu des fluctuations violentes, et les stocks sociaux de matières premières n’ont pas été effectivement déstockés. Au contraire, en raison des faibles taux d’exploitation des producteurs nationaux de fil machine, de la concentration des destinations de livraison et de la lenteur des délais de déchargement et de contrôle qualité, un sentiment d’engorgement est apparu – « marchandises bloquées dans les entrepôts, paiements ne revenant pas ». Cela a accru le capital immobilisé pour les négociants, affaiblissant encore leur capacité à effectuer de nouveaux achats. Plus important encore, la divergence régionale a été amplifiée par la facturation et le recouvrement des paiements : les différences d’environnement opérationnel entre le nord et le sud ont conduit à une rotation du capital relativement plus rapide dans le nord, tandis que les sites du sud ont été contraints de baisser les prix pour compenser les coûts de capital. La structure anormale de « même matériau, prix différents » – avec le prix d’achat du cuivre brillant nu dans le sud de la Chine inférieur de 400 à 600 yuans/tonne à celui du nord – indique que le marché ne fixe pas les prix uniquement sur la base de l’offre et de la demande, mais sur la faisabilité du règlement. En entrant dans la période mi-tardive, après les fluctuations antérieures, les stocks visibles des négociants ne sont peut-être pas nécessairement élevés, mais « l’offre disponible » est restée tendue – car la condition préalable à la libération des volumes est la volonté de vendre à crédit. Lorsque les ventes à crédit n’osent pas être pratiquées, même s’il y a du stock dans les entrepôts, le marché ressentira toujours une « pénurie ».

Le côté demande ressemblait davantage à une « impulsion dictée par les écarts de prix » qu’à un réapprovisionnement régulier. Tout au long du mois, l’écart de prix entre le fil machine en cuivre cathode et le fil machine en cuivre secondaire s’est élargi à plusieurs reprises pour atteindre 1 700 à 2 500 yuans/tonne, voire plus. En théorie, la viabilité économique du fil machine en cuivre secondaire est apparue à plusieurs reprises, mais les commandes des utilisateurs finaux (secteurs des câbles et de l’ingénierie) n’ont pas augmenté simultanément. Les acteurs en aval doutaient des prix absolus élevés du cuivre et de la direction du marché, et leurs achats se caractérisaient par une demande rigide, des achats sur repli et des cycles courts. Les entreprises de fil machine en cuivre elles-mêmes ont vu leurs expéditions ralentir, ce qui a contraint à leur tour l’approvisionnement en matières premières, car elles étaient « disposées à acheter mais pas désireuses/incapables de chasser continuellement les prix plus élevés aux niveaux du marché ». Vers la fin du mois, une contradiction plus frappante est apparue : dans le contexte de « facturation inversée / rectification de l’économie de la facturation », l’insuffisance des factures d’achat a commencé à passer d’un problème de coût à une contrainte de production. Certaines entreprises, même si elles voulaient produire, se sont retrouvées bloquées dans la chaîne de facturation, et leur volume d’approvisionnement a été comprimé de force. Une structure a même émergé où « les entreprises ayant une demande rigide étaient obligées d’augmenter les prix pour s’arracher les marchandises afin d’éviter de manquer d’approvisionnement, mais les délais de paiement étaient allongés de force » – les négociants, conscients du risque croissant de recouvrement des paiements, concluaient encore des affaires sous la pression des profits et du chiffre d’affaires. Le marché est alors passé d’un « jeu de prix » à un jeu de capital où « celui qui peut résister aux délais de paiement obtient les marchandises ».

En examinant la structure des écarts, la caractéristique commune de l’écart de prix entre le métal primaire et les déchets, et de l’écart de prix entre le fil machine en cuivre cathode et le fil machine en cuivre secondaire en mai, était une « amplitude large mais une faible stabilité » : les écarts pouvaient s’élargir mais se rétrécissaient souvent rapidement en raison de replis des prix du cuivre ou de soutiens des prix des matières premières (par exemple, retrait du niveau de 2 500 yuans/tonne au niveau de 1 000 yuans/tonne), ce qui signifie que la fenêtre de viabilité économique pour le fil machine en cuivre secondaire relevait plus d’une opportunité de trading que d’un bonus de demande soutenue. Dans le même temps, les prix des matières premières étaient « plus rigides » par rapport au cuivre cathode – ils ne se sont pas effondrés de la même ampleur à la baisse, ce qui indique également que le plancher des coûts n’était pas uniquement fourni par la dynamique offre-demande, une partie étant « verrouillée » par les coûts de conformité et de capital.

Dans l’ensemble, la question centrale sur le marché du fil machine en cuivre secondaire en mai n’était pas de savoir s’il y avait pénurie de cuivre, mais plutôt « s’il y a pénurie d’offre conforme et réglable, et si une boucle de recouvrement des paiements stable et fermée peut se former ». Tant que les factures et les cycles de paiement resteront des contraintes fortes, le taux d’exploitation peinera à s’orienter à la hausse, et l’activité transactionnelle continuera de présenter un schéma pulsatile de « quand les prix du cuivre montent, la circulation des matières premières s’étend ; quand les prix du cuivre baissent, les détenteurs retiennent leurs ventes et la circulation se contracte ». Même si l’écart de prix entre le fil machine en cuivre cathode et le fil machine en cuivre secondaire semble attractif par moments, il est plus facilement absorbé par les risques liés aux délais de compte et les plafonds de commandes des utilisateurs finaux.

En perspective pour juin, pour que le marché sorte de cet état de « forte volatilité – faible débit », la clé ne réside pas dans la hauteur que les prix du cuivre peuvent atteindre, mais dans la possibilité d’améliorations marginales : l’assouplissement des critères de facturation exécutoire entre les régions et le déblocage des chaînes de recouvrement des paiements (sinon, la structure de décote dans le sud de la Chine sera difficile à éliminer, et les stocks sociaux resteront « nominalement abondants mais effectivement tendus »). Sinon, le segment du fil machine en cuivre secondaire est très susceptible de continuer à marcher sur une corde raide au sein du triangle « besoin de produire – goulots d’étranglement de facturation – contrôle des délais de compte », où des prix élevés signifient une absence de pénurie de matériel, des prix en baisse signifient que le matériel disparaît en premier, et les transactions reposent sur la volatilité plutôt que sur la demande.