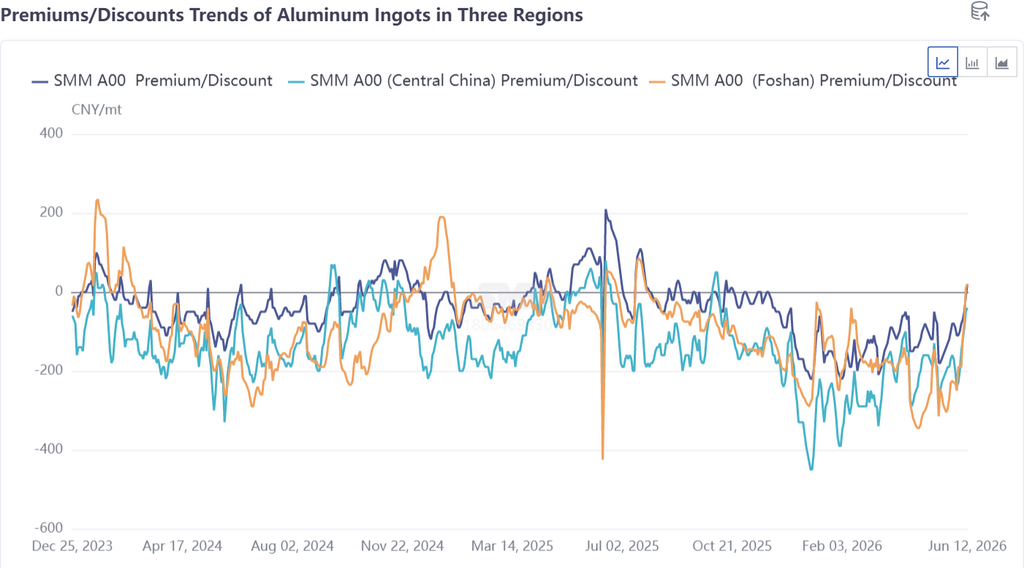

Primes au comptant : divergence entre les trois régions, la Chine du Sud en tête de la reprise des écarts

D'après le graphique des primes au comptant des lingots d'aluminium dans les trois régions, il est clair que depuis 2026, l'écart comptant-contrat à terme national des lingots d'aluminium est resté dans une fourchette relativement faible au cours des deux dernières années. Les décotes dans les trois régions se sont creusées à des degrés divers du début de l'année jusqu'en mai, directement liées à la persistance d'une circulation au comptant étouffée par des stocks élevés. À partir de juin, alors que le point d'inflexion du déstockage s'installait progressivement, les primes au comptant dans les trois régions ont entamé une reprise divergente.

1. Marché de la Chine du Sud (Foshan) : dominé par une logique de maintien ferme des prix et de rétention des ventes, avec le renforcement des écarts le plus marqué

Le marché de la Chine du Sud a joué le rôle de précurseur dans cette phase de reprise des primes au comptant. Portée par une combinaison de perturbations de l'offre dans le sud-ouest de la Chine, d'un déstockage qui s'accélère en continu et du maintien ferme des prix par les grands fournisseurs, la prime au comptant des lingots d'aluminium en Chine du Sud est passée d'une décote de plus de 300 yuans/tonne par rapport au contrat le plus proche à la mi-mai à un net resserrement, puis pour la première fois à une prime de +10 yuans/tonne par rapport au contrat 2606 au 11 juin, soit un rétablissement de l'écart de plus de 300 yuans/tonne, la meilleure performance des trois régions.

Les achats fréquents à des prix élevés destinés à animer le marché par les grands fournisseurs ont été le principal catalyseur de la reprise des écarts en Chine du Sud cette semaine. En examinant la logique de l'équilibre offre-demande interne du marché de la Chine du Sud, la contraction du volume effectif en circulation (basculement vers la production de barres coulées + rétention des ventes par les fournisseurs), conjuguée à une demande de restockage localisée après le repli des prix, a été le moteur central de ce renforcement des écarts plus fort que prévu.

2. Écart de prix Guangdong-Shanghai : d'un élargissement à zéro alors que le rétablissement des écarts de la Chine du Sud a « rattrapé » celui de la Chine de l'Est

L'évolution de l'écart de prix Guangdong-Shanghai a été le phénomène le plus remarquable de cette phase de reprise des écarts. Comme le montre le graphique des primes au comptant des trois régions, à la mi-mai, la décote en Chine du Sud était encore plus profonde que celle en Chine de l'Est, plaçant l'écart Guangdong-Shanghai dans une zone de décote pour la Chine du Sud. Cependant, par la suite, l'écart en Chine du Sud a accéléré sa reprise, les décotes se sont rapidement réduites pour se transformer en primes, tandis que le rythme de reprise de la prime au comptant en Chine de l'Est était relativement modéré ; l'écart Guangdong-Shanghai s'est progressivement resserré et est désormais pratiquement revenu à zéro.

Cela signifie qu'en seulement trois semaines, les prix au comptant en Chine du Sud ont achevé une correction de l'écart de prix régional par rapport à la Chine de l'Est — l'écart en Chine du Sud est passé d'une forte décote à la parité avec la Chine de l'Est, ce qui reflète que l'impact marginal de la contraction de la circulation en Chine du Sud a été poussé à l'extrême. Une fois l'écart revenu à zéro, les incitations à l'arbitrage interrégional ont disparu, et la logique de la « prime » de la Chine de l'Est sur la Chine du Sud a pris fin.

Perspectives de l'écart de prix comptant-contrat à terme : la bonne performance de la Chine du Sud peut-elle durer ? Comment l'écart de prix Guangdong-Shanghai évoluera-t-il ?

Les primes au comptant en Chine du Sud bénéficient d'un soutien à court terme, mais leur durabilité dépendra de l'ampleur du resserrement de la circulation. Les principaux moteurs de la vigueur actuelle de l'écart comptant-contrat à terme en Chine du Sud sont la triple résonance de la « contraction de l'offre + animation du marché par les grands acteurs + contrôle des factures ». L'animation du marché par les grands acteurs est un catalyseur de court terme, l'impact du contrôle des factures s'atténue à mesure que les politiques s'assouplissent, et le seul soutien durable provient du resserrement de la circulation induit par le déstockage. Si les arrivages rebondissent par la suite ou si les grands acteurs se retirent, le paysage des primes pourrait subir des pressions à la baisse.

Après le retour à zéro de l'écart de prix Guangdong-Shanghai, il y a peu de marge pour qu'il devienne encore plus positif, et il pourrait fluctuer près de zéro à court terme. La reprise de l'écart comptant-contrat à terme en Chine du Sud a déjà « rattrapé » celui de la Chine de l'Est. À l'avenir, la dynamique de la Chine du Sud pour poursuivre sa reprise et sa vigueur indépendantes dépendra de la capacité du schéma de circulation tendue à se maintenir. Étant donné que la fenêtre d'arbitrage interrégional pour le mouvement des marchandises s'est fermée après le retour à zéro de l'écart, la croissance plus lente de l'offre supplémentaire en Chine de l'Est a, au contraire, apporté un certain soutien aux primes dans cette région. Cependant, la pression à la livraison persiste en Chine de l'Est, tandis que la probabilité d'une reprise des arrivages en Chine du Sud augmente également. Sous l'effet de ces forces contradictoires, l'écart de prix Guangdong-Shanghai devrait évoluer latéralement près de zéro, rendant difficile une répétition du rétrécissement unilatéral observé en mai-juin.

Une baisse du point médian de la décote SMM A00 est une tendance à moyen terme, mais le rythme sera progressif. En juin, la proportion d'aluminium liquide en Chine a rebondi à 76,6 %, les commandes à l'exportation ont continué de s'améliorer et la standardisation du côté de l'offre a progressé — autant de facteurs qui soutiennent les écarts comptant-contrat à terme du côté de l'offre. Cependant, la réalité d'une demande intérieure faible ne s'est pas améliorée, et les taux d'utilisation des semi-produits en aluminium continuent de décliner pendant la basse saison, plafonnant la reprise des écarts du côté de la demande. Dans l'ensemble, la décote SMM A00 se réduira progressivement dans un contexte de fluctuations, mais la période de passage en prime au cours de l'année sera courte.

Principaux indicateurs à surveiller :

① Si les achats par les principaux acteurs dans les deux régions, en particulier en Chine du Sud, persisteront ;

② La direction des fluctuations de l'écart de prix Guangdong-Shanghai proche de zéro et les évolutions des arrivages ;

③ La marge de progression supplémentaire de la part d'aluminium liquide et les changements marginaux dans le contrôle des factures ;

④ Si un écart de prix positif entre les contrats à terme peut aider les opérateurs en couverture à maintenir leur volonté de soutenir les prix.

![Après un pic à 1,47 million de tonnes, repli accéléré — Jusqu'où peut aller le déstockage des lingots d'aluminium en Chine ? [SMM Analysis]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)