Données : mouvement des marchés SHFE et DCE (Jun 12)

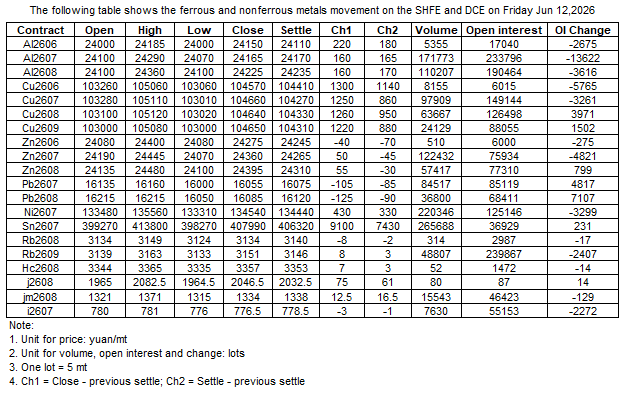

Le tableau suivant montre l'évolution des métaux ferreux et non ferreux sur le SHFE et le DCE le 12 juin 2026.

Déclaration sur la source des données : À l'exception des informations publiques, toutes les autres données sont traitées par SMM sur la base d'informations publiques, d'échanges avec le marché et en s'appuyant sur le modèle de base de données interne de SMM. Ils sont fournis à titre indicatif uniquement et ne constituent pas des recommandations décisionnelles.

Pour toute demande d'information ou pour en savoir plus, veuillez contacter : lemonzhao@smm.cn

Pour plus d'informations sur l'accès à nos rapports de recherche, veuillez contacter :service.en@smm.cn

Actualités Connexes

il y a 49 minutes

MMi Rapport quotidien sur le minerai de fer (12 juin)

Lire la suite

MMi Rapport quotidien sur le minerai de fer (12 juin)

Le marché à terme du minerai de fer de la DCE est resté morose aujourd'hui. Le contrat le plus traité, I2609, a finalement clôturé à 764 yuans/mt, en baisse de 0,33 % par rapport à la séance précédente. Les prix au comptant portuaires sont restés inchangés par rapport à la veille. Les négociants ont montré un enthousiasme moyen pour les cotations ; les aciéries ont acheté selon leurs besoins, avec peu de demandes, et le volume des transactions au comptant est resté faible jusqu'à présent.

il y a 49 minutes

il y a 51 minutes

Les prix des bobines laminées à chaud (HRC) fléchissent sous l’effet de la saison creuse, du soutien des coûts et des mouvements de stocks ; la volatilité devrait perdurer

Lire la suite

Les prix des bobines laminées à chaud (HRC) fléchissent sous l’effet de la saison creuse, du soutien des coûts et des mouvements de stocks ; la volatilité devrait perdurer

Cette semaine, les prix des HRC ont fluctué à la baisse. Le prix moyen hebdomadaire a légèrement reculé et les volumes d’échanges ont diminué. Côté offre, la maintenance des laminoirs a été réduite cette semaine, et la production globale de HRC a légèrement augmenté. Côté demande, la demande apparente de HRC a de nouveau faibli, le secteur aval entrant en basse saison, les températures élevées et les précipitations limitant les démarrages de chantiers. La demande spéculative a reculé, l’attentisme des utilisateurs finaux s’est renforcé et les volumes d’achats réels ont progressivement baissé. Côté stocks, l’inventaire social de HRC (échantillon large) de SMM dans 86 entrepôts à l’échelle nationale s’est établi à 4,28 millions de tonnes, en baisse de 72 900 tonnes, soit 1,68 % par rapport à la semaine précédente. Par région, les stocks des marchés du Nord-Est et du Sud de la Chine ont augmenté, tandis que ceux de l’Est, du Nord et du Centre de la Chine ont diminué. Ce déstockage a soutenu les prix des HRC. Côté coûts, le prix moyen du minerai de fer a légèrement baissé, et la sixième série de hausses des prix du coke a été mise en œuvre, renforçant légèrement le soutien des coûts. À l’avenir, les coûts pourraient continuer d’augmenter, mais l’effet de basse saison s’accentuant, le rythme de déstockage des HRC pourrait se réduire. À court terme, les prix des HRC devraient évoluer latéralement. Dans l’ensemble, le contrat HRC le plus traité devrait s’échanger entre 3 340 et 3 410 la semaine prochaine.

il y a 51 minutes

il y a 55 minutes

6.12 Rapport quotidien mondial de l’acier SMM

Lire la suite

6.12 Rapport quotidien mondial de l’acier SMM

[Iran] Les offres d'exportation de billettes d'acier iraniennes restent stables à 410-420 USD/tonne FOB ou FCA frontière, principalement expédiées de Bandar Abbas vers Oman (avec des taux de fret d'environ 40-45 USD/tonne). Cependant, impactées par la flambée des coûts de fret maritime et les risques de sécurité accrus dans la région du golfe Persique, les acheteurs ont abaissé leurs contre-offres à 400-405 USD/tonne FOB. Les acteurs du marché rapportent qu'au moins trois navires attendent actuellement d'accoster, et l'activité portuaire globale reste faible. Le commerce maritime entravé a poussé les activités d'exportation à se reporter sur le transport routier ; récemment, environ 20 000 tonnes de billettes ont été échangées à 385 USD/tonne EXW pour livraison en juillet, les billettes de 130x130 mm connaissant la plus forte demande. SMM anticipe que tant que les perturbations du transport maritime dans le détroit d'Ormuz persisteront, les exportations par voie maritime resteront limitées, et les flux commerciaux régionaux à court terme continueront de reposer fortement sur le transport terrestre vers les pays voisins.

il y a 55 minutes

Actualités Connexes

MMi Rapport quotidien sur le minerai de fer (12 juin)

Jun 12, 2026 18:13

Les prix des bobines laminées à chaud (HRC) fléchissent sous l’effet de la saison creuse, du soutien des coûts et des mouvements de stocks ; la volatilité devrait perdurer

Jun 12, 2026 18:11

6.12 Rapport quotidien mondial de l’acier SMM

Jun 12, 2026 18:07

[SMM - Négociations quotidiennes de bobines laminées à chaud] Le volume des transactions au comptant bondit.

Jun 12, 2026 18:06