I. Pourquoi les prix de l’aluminium ont-ils continué de baisser ?

1. Renversement des anticipations de l’échange : de « Pénurie générale d’offre » à « Pénurie structurelle d’offre »

Le moteur fondamental de la baisse actuelle des prix de l’aluminium est un changement systémique de la valorisation du marché, passant d’anticipations d’une pénurie générale d’offre à une pénurie structurelle d’offre . Auparavant, le sentiment du marché était centré sur les perturbations de l’offre liées aux conflits au Moyen-Orient. Plus de 2 millions de tonnes de capacité de production d’aluminium à Bahreïn, aux Émirats arabes unis et au Qatar ont été arrêtées, conjuguées au blocage du détroit d’Ormuz, ce qui a conduit le marché à anticiper un grave déficit mondial d’aluminium.

Toutefois, sur le marché physique, la réalité n’a pas validé l’idée d’une pénurie généralisée. Les stocks disponibles à l’étranger ont été continuellement reconstitués par les exportations chinoises d’aluminium. Parallèlement, les prix élevés de l’aluminium ont freiné les taux d’utilisation des transformateurs étrangers, et les stocks constitués avant le conflit ont également atténué les tensions. Dans un premier temps, les inquiétudes sur l’offre se sont surtout reflétées dans le fort déport (prime au comptant) des lingots d’aluminium du LME, qui n’a toutefois pas réussi à provoquer une forte hausse des prix fermes. Les exportations chinoises d’aluminium ayant apaisé les tensions sur l’offre à l’étranger, les craintes du marché quant à une pénurie se sont estompées, entraînant une baisse des prix de l’aluminium.

Preuve n° 1 : Exportations chinoises d’aluminium robustes – Une importante soupape de décharge pour les déficits d’offre à l’étranger Selon les données de l’Administration générale des douanes de Chine, les exportations chinoises d’aluminium sous forme brute et de produits en aluminium ont atteint 598 000 tonnes en avril 2026, soit une hausse de 15,4 % en glissement annuel et un plus haut sur 17 mois. Les exportations cumulées sur les quatre premiers mois se sont élevées à 2,053 millions de tonnes, en hausse de 8,9 % sur un an.

Les prix de l’aluminium au LME se négociant avec une prime substantielle par rapport à l’aluminium de Shanghai (le ratio de prix SHFE/LME est tombé autour de 6,66), la fenêtre d’exportation de la Chine s’est grande ouverte. La croissance soutenue des expéditions chinoises d’aluminium a compensé une partie du déficit d’offre physique à l’étranger.

Preuve n° 2 : Mise en service accélérée de capacités à l’étranger – Libération progressive de nouvelles offres Les nouvelles capacités d’aluminium à l’étranger continuent de monter en puissance. Plusieurs producteurs indonésiens ont demandé l’enregistrement de leur marque au LME, ce qui pourrait augmenter les stocks livrables de la bourse. En outre, des sources de marché indiquent que si le redémarrage de certaines fonderies du Moyen-Orient a pris du retard par rapport aux attentes, de nouvelles capacités à l’étranger devraient entrer en service à un rythme plus rapide.

L’amélioration de l’offre marginale a encore sapé le récit de perturbations prolongées de l’offre et exercé une pression sur les contrats à terme.

2. Vents contraires macroéconomiques : les anticipations renforcées de hausse des taux pèsent sur les actifs à risque

Les créations d’emplois non agricoles aux États-Unis pour le mois de mai ont largement dépassé les prévisions du marché, provoquant une forte réévaluation des perspectives de politique monétaire de la Réserve fédérale. Porté par les paris sur une hausse des taux, le dollar américain s’est nettement raffermi, exerçant une pression baissière sur les métaux de base libellés en dollars au LME.

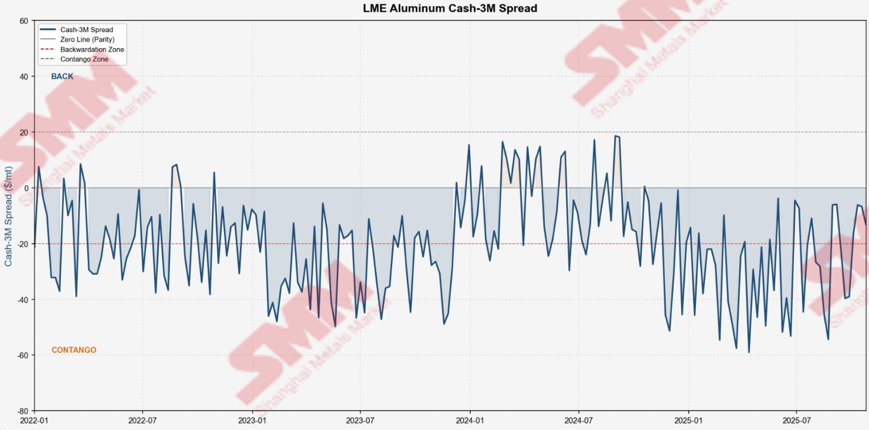

II. Pourquoi la structure de déport s’est-elle fortement réduite ?

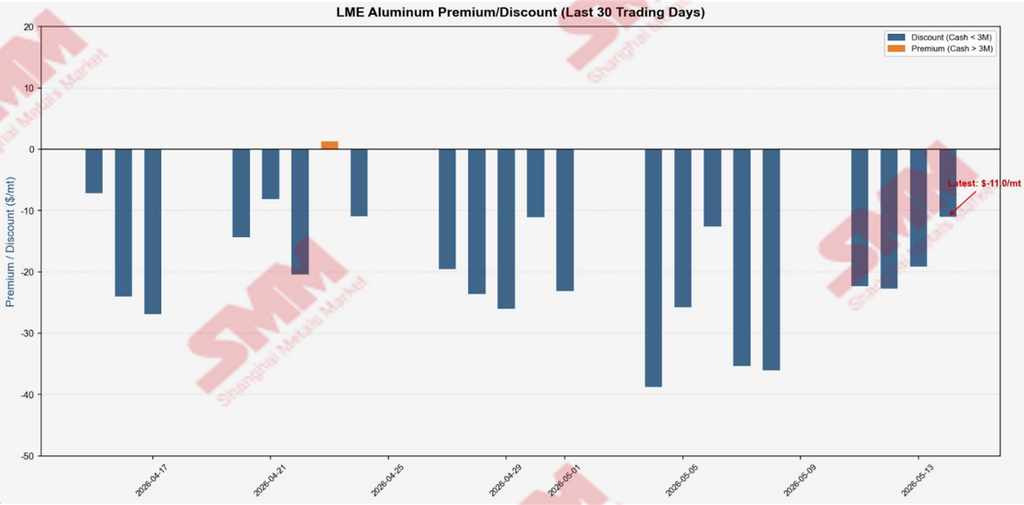

De 104,56 $/tonne à 15,17 $/tonne : que s’est-il passé en une semaine ?

Point de vue central : La forte chute de la prime LME comptant-3 mois, passant de 104,56 $/tonne le 1er juin à 15,17 $/tonne le 9 juin, résulte de l’impact simultané de plusieurs facteurs : le débouclage de positions longues spéculatives surchargées, la forte hausse des exportations chinoises d’aluminium atténuant les pénuries physiques, et la réévaluation par le marché d’une tension structurelle de l’offre. Ces facteurs se sont conjugués pour former une boucle de rétroaction négative entre anticipations, flux de capitaux et marchés physiques.

28 mai – 1er juin : le déport atteint son pic alors que la prime géopolitique touche un extrême

La prime au comptant s’établissait à 92,53 $/tonne le 28 mai, est passée à 101,18 $/tonne le 29 mai, pour toucher un pic récent de 104,56 $/tonne le 1er juin. À ce stade, le marché intégrait un blocage prolongé du détroit d’Ormuz et un calendrier incertain pour la reprise des capacités du Moyen-Orient. Les positions longues sont devenues fortement concentrées, faisant de l’aluminium le trading long le plus encombré parmi les métaux du LME.

2 juin : point de retournement – la prime géopolitique commence à se détendre

Le marché a commencé à effacer les primes géopolitiques excessives accumulées auparavant. Les fortes exportations chinoises d’aluminium ont efficacement répondu à la demande physique à l’étranger, affaiblissant les valorisations extrêmes fondées sur les craintes de perturbations de l’offre. La prime géopolitique qui avait propulsé les prix de l’aluminium à la hausse a commencé à refluer, la prime au comptant s’effritant légèrement à 98,09 $/tonne ce jour-là.

3 juin : liquidation massive des positions longues spéculatives – la prime chute de près de 30 $/tonne en un jour

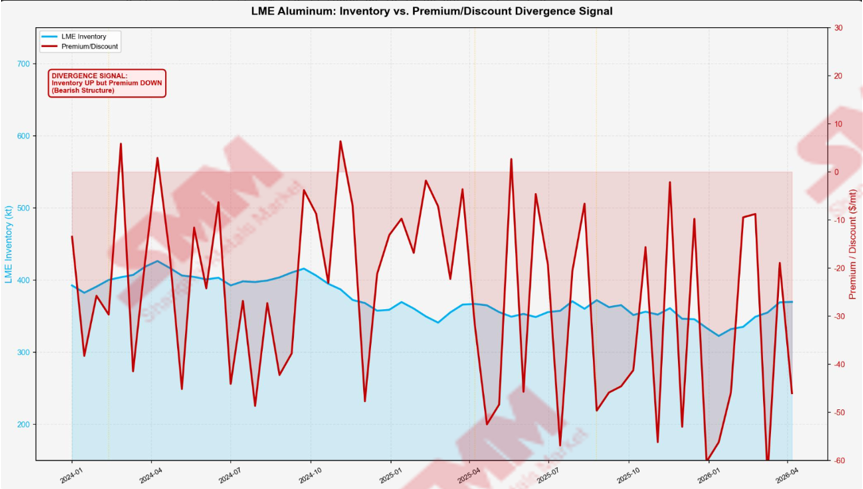

La prime au comptant a plongé de 98,09 $/tonne à 68,22 $/tonne, soit une perte en une seule séance de près de 30 $/tonne. Cela a marqué un retournement classique d’un trade surchargé. Le sentiment du marché ayant changé, les énormes positions longues spéculatives accumulées ont été dénouées dans la précipitation, déclenchant une spirale de liquidation de positions longues. Bien que les stocks d’aluminium du LME aient continué de baisser (-250 tonnes à 335 200 tonnes), la diminution des stocks ne pouvait plus soutenir la forte prime au comptant.

4 – 5 juin : les données d’exportation de la Chine confirment la tendance – les attentes de pénuries physiques revues

La prime au comptant a rebondi modérément à 72,21 $/tonne le 4 juin avant de retomber à 54,89 $/tonne le 5 juin. Le marché a digéré l’impact du volume d’exportation chinois d’aluminium d’avril de 598 000 tonnes (en hausse de 15,4 % sur un an), reconnaissant que les exportations chinoises sont devenues une source clé d’offre supplémentaire pour les marchés étrangers. L’écart de prix large SHFE/LME maintenant des marges d’exportation saines, le marché a réévalué le rôle des expéditions chinoises dans l’atténuation de la tension physique du LME.

8 – 9 juin : rétrécissement accéléré – trois facteurs conduisent à un quasi-effondrement du déport

La prime au comptant est tombée à 47,85 $/tonne le 8 juin, puis a glissé davantage à 15,17 $/tonne le 9 juin, perdant près de 90 $/tonne en une semaine. Trois dynamiques majeures se sont jouées simultanément :

- Les anticipations du marché sont passées d’une pénurie générale d’offre à une pénurie structurelle. Les exportations chinoises soutenues et la montée en puissance accélérée des capacités à l’étranger ont provoqué un large repli des paris haussiers extrêmes sur les perturbations d’offre.

- La liquidation paniquée des positions longues spéculatives a intensifié la rétroaction négative de liquidation des positions longues.

- L’inquiétude croissante face à l’inflation et un dollar américain plus fort ont amoindri l’appétit pour le risque en général.

III. Évaluation globale et perspectives

Point de vue central : Les prix de l’aluminium du LME sont actuellement dans une phase de reflux des primes géopolitiques et de révisions à la baisse des anticipations. Le fort rétrécissement du déport reflète essentiellement le passage du marché d’une valorisation dictée par la panique à une évaluation rationnelle.

Néanmoins, les stocks d’aluminium du LME restent à un niveau historiquement bas sur 20 ans. La tension de l’offre physique demeure une réalité fondamentale, momentanément masquée par les révisions d’anticipations et l’augmentation des exportations chinoises. Quatre variables clés dicteront les mouvements futurs du marché :

- L’évolution des tensions entre les États-Unis et l’Iran, qui façonnera les coûts énergétiques et les anticipations d’inflation.

- La durabilité des exportations chinoises d’aluminium, déterminant l’ampleur du soulagement pour les pénuries physiques à l’étranger.

- Les progrès réels des redémarrages de production au Moyen-Orient, qui définiront le rythme d’amélioration de l’offre pour les contrats à terme.

- L’avancement de la mise en service des nouveaux projets d’aluminium à l’étranger.

À court terme, les prix de l’aluminium évolueront mollement avec des fluctuations saccadées, le potentiel de baisse restant toutefois limité. Les stocks ultra-bas agiront comme un plancher solide pour les prix.