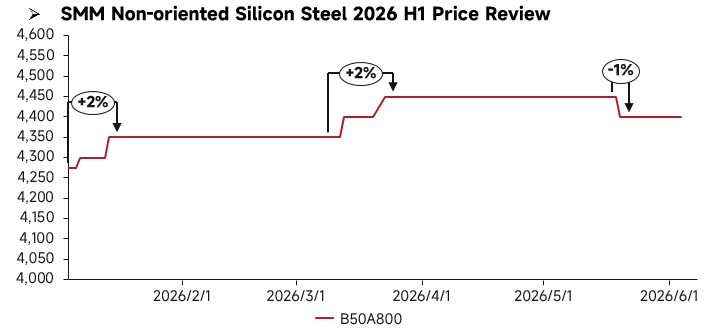

Analyse des prix au S1 :

Au premier semestre 2026, les prix de l'acier au silicium non orienté en Chine ont globalement fluctué à la hausse avant de refluer, avec une divergence structurelle notable sur le marché. Côté offre, la surcapacité dans le segment bas et moyen de gamme a persisté, et la pression de l'offre pour les produits de qualité standard est restée élevée ; parallèlement, le rythme de mise en service des lignes de production haut de gamme alignées sur le secteur des énergies nouvelles a été lent, maintenant une offre tendue pour les nuances haut de gamme. La demande a montré une nette divergence : la demande des secteurs traditionnels de l'électroménager et des moteurs industriels a été modérée au T1 avant d'entrer en basse saison au T2, les volumes d'achat en aval diminuant progressivement ; la demande dans les secteurs des NEV et des moteurs haut de gamme est restée stable, soutenant constamment la tendance des prix des produits de qualité supérieure.

Analyse des fondamentaux au S1 :

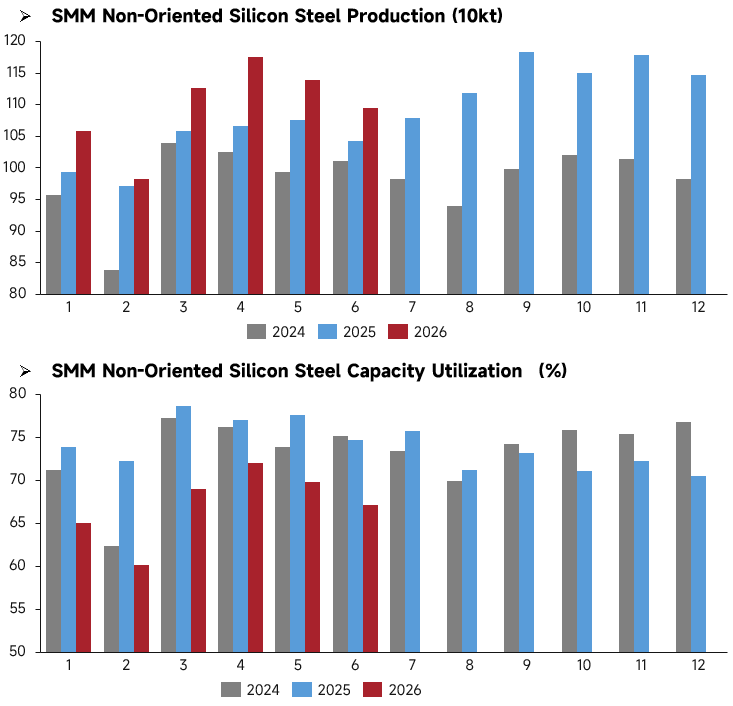

Côté production, le programme de production d'acier au silicium non orienté en Chine a affiché une tendance générale de forte croissance au S1 2026. Le volume programmé de janvier à juin a été nettement supérieur à celui des mêmes périodes en 2024 et 2025. Le programme d'avril a atteint un pic au S1 d'environ 1,175 million de tonnes, et bien qu'il ait légèrement reculé en mai-juin, il est resté globalement dans la fourchette élevée de 1,09 à 1,14 million de tonnes, reflétant les anticipations optimistes du secteur quant à la demande. Cependant, le taux d'utilisation des capacités sur la même période a reculé après une hausse rapide. Il a brièvement baissé en janvier-février en raison des congés du Nouvel An chinois, puis a rebondi à 69 %–72 % en mars-avril, mais est resté globalement nettement inférieur aux mêmes périodes de 2024 et 2025, se situant dans une fourchette de 60 %–72 %. Cette divergence entre « forte croissance des programmes de production et faible taux d'utilisation » reflète le fait que l'expansion des capacités du secteur a dépassé l'augmentation de la charge réelle de production, et que le rythme de mise en service de nouvelles capacités a été plus rapide que la reprise de la demande. Bien que les entreprises aient maintenu des plans de production relativement élevés, l'intensité opérationnelle réelle est restée inférieure à celle des mêmes périodes des années précédentes.

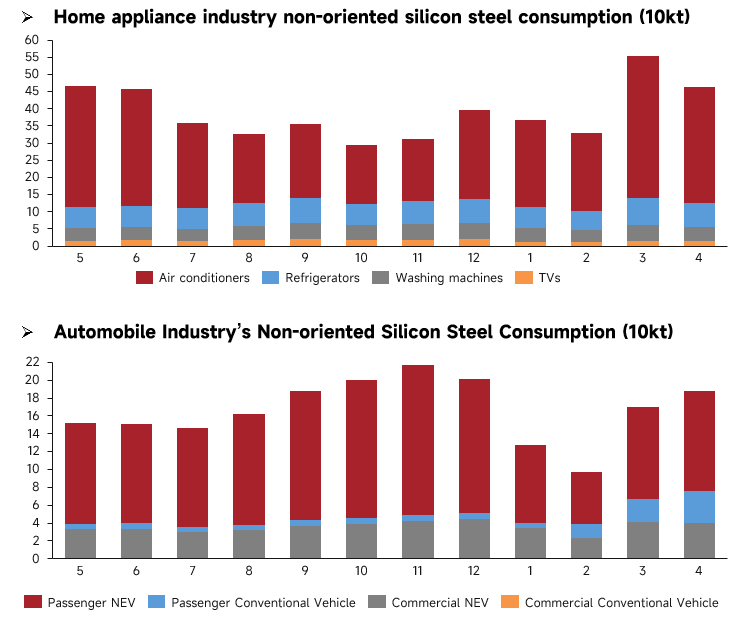

Côté demande, au S1 2026, la demande d'acier au silicium non orienté a présenté un schéma de rebond saisonnier dans l'électroménager et de divergence structurelle dans l'automobile. Dans le secteur de l'électroménager, les climatiseurs ont constitué le principal soutien de la demande, le pic traditionnel de constitution de stocks en mars-avril ayant porté la demande sectorielle au-dessus de 550 000 tonnes. Bien que la demande ait reculé en raison de la basse saison en janvier-février, le volume global est resté supérieur à celui de la même période de l'année précédente, tandis que la demande de réfrigérateurs et de lave-linge est restée stable. Dans le secteur automobile, les NEV sont demeurés le principal moteur de la demande, la consommation d'acier des NEV de tourisme ayant fortement rebondi en mars-avril, tandis que la demande de véhicules à moteur thermique traditionnels est restée atone. Globalement, la demande sectorielle s'est redressée par rapport aux bas niveaux du début de l'année, mais le rythme de croissance a été inférieur aux attentes. Dans l'ensemble, au S1, la demande d'acier au silicium non orienté a présenté un schéma où « l'électroménager a fourni un plancher, l'automobile a repris ». L'effet de haute saison dans l'électroménager a soutenu la demande à court terme, mais le rythme de reprise dans le secteur automobile a été modéré, et la dynamique globale de reprise de la demande a été plus faible que l'expansion des programmes de production, laissant le schéma offre-demande toujours sous une certaine pression.

Perspectives pour le S2 :

Au S1 2026, il y a eu peu d'ajouts de nouvelles capacités pour l'acier au silicium non orienté en Chine, la production stable provenant principalement des lignes existantes sans mise en service de nouvelles capacités. Le S2 verra une mise en service concentrée de capacités : Tianjin Shenghui Technology Co., Ltd. dans le nord de la Chine prévoit de mettre en service 160 000 tonnes de capacité haut de gamme au T3 ; la base Baowu Baoshan dans l'est de la Chine mettra en service 160 000 tonnes de capacité haut de gamme en tôles ultra-minces et Jiangsu Zhongsheng mettra en service 280 000 tonnes de capacité haut de gamme au T4. En outre, 250 000 tonnes de capacité haut de gamme de Jiangxi Chongxin New Material Co., Ltd., 250 000 tonnes de capacité haut de gamme de Fujian Jingu New Material Co., Ltd., et 450 000 tonnes de capacité pour NEV de Guangxi Liusteel Electrical New Material Co., Ltd. seront également libérées de manière intensive au T4. Les produits haut de gamme et pour NEV deviendront le courant dominant de la nouvelle offre.

À l'entrée du S2, les nouvelles capacités seront principalement constituées de lignes de production haut de gamme, tandis que les capacités inefficaces bas et milieu de gamme quitteront progressivement le marché. La demande traditionnelle en aval devrait connaître une reprise saisonnière, mais la relance sera limitée. Dans le secteur des énergies nouvelles, la demande rigide restera stable. Dans l'ensemble, le marché de l'acier au silicium non orienté devrait être morose au S2. L'expansion continue des capacités pèsera sur les prix ; les prix des produits bas et moyen de gamme continueront à s'orienter dans le marasme, tandis que ceux des produits haut de gamme fluctueront.