L'Indonésie a officiellement activé l'une des réformes du commerce des matières premières les plus importantes structurellement de son histoire récente. Le 20 mai 2026, le président Prabowo Subianto a signé le règlement gouvernemental (PP) n° 24/2026 sur la gouvernance des exportations de produits de base stratégiques (Journal officiel n° 58, Supplément au Journal officiel n° 7178), entré en vigueur le 1er juin 2026 conformément à l'article 10. Le règlement désigne Danantara Sumberdaya Indonesia (DSI) comme l'intermédiaire unique obligatoire pour toutes les exportations de charbon, d'huile de palme et de ferroalliages. Aucun producteur indonésien de ces catégories ne peut plus vendre directement à un acheteur étranger. Chaque transaction doit légalement passer d'abord par DSI.

Le fondement constitutionnel est explicite. Le préambule invoque l'article 33 de la Constitution de 1945, qui établit que les ressources naturelles sont contrôlées par l'État et doivent être utilisées pour le plus grand bénéfice possible du peuple indonésien (sebesar-besar kemakmuran rakyat). Les notes explicatives du règlement vont plus loin, affirmant que « tant que l'État possède le capital, la technologie et la capacité de gestion pour gérer les produits stratégiques de base, l'État doit en assurer la gestion directe » et que cela garantit que « tous les résultats et bénéfices deviendront des recettes de l'État, apportant des avantages plus optimaux pour le bien-être et la prospérité du peuple. » Ceci est présenté non comme une réglementation technique commerciale, mais comme une question de devoir constitutionnel.

Les notes explicatives de l'article 7 nomment explicitement les cinq systèmes numériques par lesquels DSI exercera une surveillance : CEISA (système d'information et d'automatisation des douanes et accises), SINSW (guichet unique national indonésien), INATRADE (système d'information commerciale), SiMoDIS (système intégré de surveillance des changes) et MOMS (système de surveillance en ligne Minerba). La visibilité en temps réel sur ces cinq plateformes constitue l'épine dorsale de l'application de l'ensemble de la réforme.

Le 9 juin, le ministre de l'Énergie et des Ressources minérales Bahlil Lahadalia et le directeur des opérations de DSI Dony Oskaria ont donné trois garanties clés lors d'une conférence de presse pour apaiser le sentiment des investisseurs. Oskaria a confirmé que les contrats B2B existants et les lettres de crédit continueront d'être honorés pendant la période de transition, à condition que le système de surveillance de DSI confirme que les prix sont justes et transparents. Bahlil a catégoriquement démenti les rumeurs de marché sur un mécanisme de « partage des bénéfices » dans le secteur minier, affirmant que ce concept ne s'applique qu'au pétrole et au gaz et que les règles Minerba restent inchangées. Il s'est également engagé à aligner les quotas miniers RKAB sur la capacité de fusion et a promis d'assouplir ces quotas en période de prix mondiaux très favorables.

Audition de coordination de la DPR RI du 8 juin : Ce que Bahlil et Dony Oskaria ont réellement dit

La Chambre des représentants indonésienne (Dewan Perwakilan Rakyat Republik Indonesia / DPR RI) a organisé une audition de coordination pour harmoniser la nouvelle politique de gouvernance des exportations de ressources naturelles entre l'Agence de gestion des investissements de Danantara (BPI Danantara) et le ministère de l'Énergie et des Ressources minérales (Kementerian ESDM). Y participaient le ministre Bahlil Lahadalia, représentant l'ESDM, et Dony Oskaria, directeur de l'exploitation de DSI, représentant BPI Danantara.

Oskaria a ouvert en précisant l'étendue exacte du mandat de DSI dans sa phase initiale. Il a confirmé que l'objectif premier et immédiat de DSI est de mettre fin à la sous-facturation et aux prix de transfert, et non de perturber les flux physiques de marchandises. Il a explicitement garanti que les contrats de vente B2B existants et les lettres de crédit continueront d'être honorés et exécutés normalement pendant la période de transition, à une condition : le système de surveillance numérique de DSI doit constater que les prix déclarés sont équitables et reflètent les valeurs réelles du marché. Tout contrat dont les prix déclarés sont signalés comme anormalement inférieurs au marché fera l'objet d'un examen par DSI, mais les contrats commerciaux normalement négociés devraient se poursuivre sans interruption.

Bahlil a abordé trois préoccupations distinctes qui circulaient sur le marché. Premièrement, et de toute urgence, il a catégoriquement démenti les rumeurs concernant l'introduction dans le secteur minier d'un mécanisme de partage des bénéfices de type « partage brut ». Il a déclaré directement que les calculs de partage brut n'existent que dans le secteur pétrolier et gazier et qu'il n'y a « absolument aucun changement » dans les règles existantes régissant le secteur des minéraux et du charbon (Minerba). Ce démenti était significatif car la simple rumeur avait suffi à amener les investisseurs à reconsidérer leurs engagements financiers dans les projets de fonderie indonésiens. Deuxièmement, Bahlil a reconnu la pression sur l'approvisionnement en minerai national qui s'accentue autour des fonderies indonésiennes, et s'est engagé à aligner les quotas miniers RKAB sur la capacité de fusion en aval. Il a promis « des assouplissements mesurés » des limites de production lors des périodes où les prix mondiaux des matières premières sont très favorables, signalant que le gouvernement n’a aucun intérêt à étouffer l’industrie de la fonderie qu’il a mis des années à construire. Troisièmement, sur la question plus large de la sécurité des investissements, Bahlil a présenté DSI comme un mécanisme de capture de valeur plutôt qu’un outil d’intervention sur le marché — le gouvernement souhaite qu’une plus grande part des revenus générés par les matières premières indonésiennes reste en Indonésie, sans réduire le volume des exportations de ces matières.

Ce que dit réellement le règlement : articles clés

En lisant directement le PP n° 24/2026, plusieurs dispositions ont des implications commerciales qui n’ont pas encore été pleinement assimilées par le marché.

Article 3, paragraphe 1 établit le mandat central : les matières premières stratégiques ne peuvent être exportées que par la BUMN Ekspor, agissant soit en tant que propriétaire, soit en tant qu’unique intermédiaire. Le mot hanya (« seulement ») dans le texte indonésien est sans condition. L’article 3, paragraphe 2 va plus loin : le prix de vente des matières premières SDA stratégiques est déterminé par la BUMN Ekspor. Il ne s’agit pas d’une fonction de transparence ou de surveillance — DSI détient une autorité formelle de fixation des prix sur chaque transaction d’exportation. L’article 3, paragraphe 4 confirme que DSI peut prélever une marge à un niveau raisonnable conformément à la réglementation en vigueur, ce qui signifie que DSI a légalement droit à une rémunération pour son rôle d’intermédiaire. La combinaison d’un prix de vente déterminé par l’État et d’une marge imposée par l’État sur chaque exportation de nickel et de ferro-alliages n’a pas encore été pleinement digérée par le marché.

Article 4, paragraphe 2 contient l’exemption la plus importante du règlement. Le rôle obligatoire d’intermédiaire de DSI peut être levé pour les opérateurs commerciaux qui détiennent des contrats ou accords avec le gouvernement incluant au minimum des dispositions sur : l’investissement, le désinvestissement et la transformation et/ou le raffinage nationaux. Les exemptions sont décidées lors d’une réunion de coordination présidée par le ministre coordinateur des Affaires économiques. Pour le secteur du nickel, il s’agit d’une disposition cruciale — toute fonderie disposant d’un contrat gouvernemental existant contenant ces trois éléments a une voie juridique pour demander à être totalement exemptée du circuit DSI.

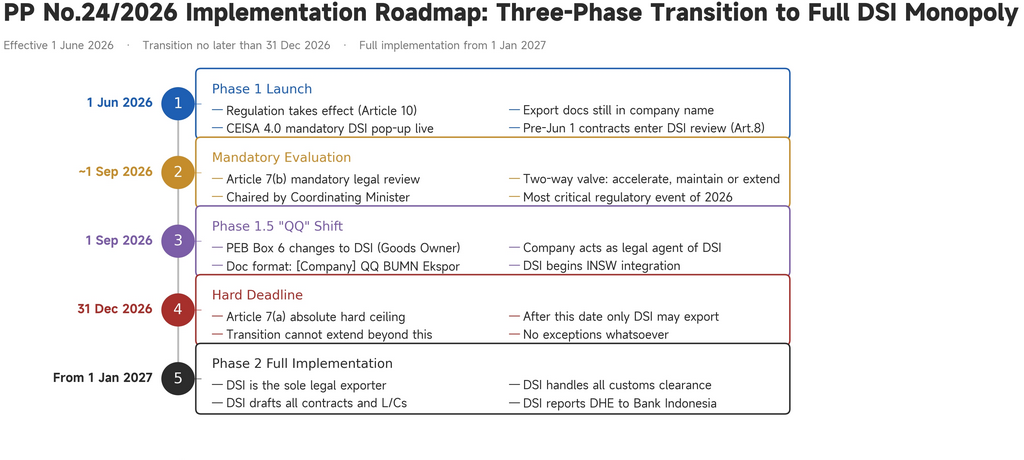

Article 7 régit le calendrier complet de la transition. Il stipule qu'à partir du 1er juin jusqu'au 31 décembre 2026 au plus tard, les exportations doivent passer par BUMN Ekspor. Dans un délai de trois mois à compter de la date d'entrée en vigueur — soit approximativement le 1er septembre 2026 — une évaluation interministérielle formelle doit avoir lieu. Sur la base de cette évaluation, le ministre coordinateur a le pouvoir de fixer une nouvelle échéance, soit plus tôt soit plus tard que prévu, à condition qu'elle reste avant le 31 décembre. C'est une véritable soupape à double sens : si la transition se déroule bien, la mise en œuvre peut être accélérée ; si des problèmes surviennent, le gouvernement peut prolonger le calendrier. L'article 7(e) prévoit en outre que si la transition s'achève avant toute échéance applicable, les règles exclusives DSI s'appliquent intégralement à compter de cette date anticipée.

L'article 8 traite des contrats existants : tous les contrats de vente signés avant le 1er juin 2026 et restant valides sont soumis à l'évaluation par BUMN Ekspor. DSI détient l'autorité formelle d'évaluer chaque accord d'achat à long terme préexistant, y compris ceux entre les fonderies indonésiennes et leurs partenaires d'achat chinois.

Dates et échéances critiques : le calendrier réglementaire complet

20 mai 2026 — Règlement gouvernemental n° 24/2026 signé par le président Prabowo Subianto.

1er juin 2026 — Le règlement entre en vigueur. La phase 1 débute. La fenêtre contextuelle obligatoire de déclaration DSI via CEISA 4.0 est activée. Les contrats de vente signés avant le 1er juin entrent dans la période d'évaluation DSI au titre de l'article 8.

Vers le 1er septembre 2026 — Évaluation interministérielle obligatoire de la transition (article 7b). Cet examen est une obligation légale, non facultative. Son issue détermine le rythme de tout ce qui suit : le ministre coordinateur peut accélérer, maintenir ou prolonger le calendrier jusqu'à toute date antérieure au 31 décembre.

1er septembre 2026 — Début de la phase 1.5 (sauf si l'évaluation réinitialise le calendrier). La case 6 du PEB passe à BUMN Ekspor (DSI). Le format de document QQ démarre. Les entreprises agissent en tant qu'agents juridiques de DSI.

31 décembre 2026 — Le plafond extérieur strict (article 7a). Passé cette date, aucune exception transitoire ne subsiste. Seul DSI peut exporter, sans condition. Le ministre coordinateur ne peut pas prolonger au-delà de cette date.

1er janvier 2027 (ou plus tôt en cas d’accélération) — Mise en œuvre complète de la phase 2. DSI est le seul exportateur légal. DSI rédige tous les contrats et lettres de crédit, gère toutes les opérations de dédouanement et déclare directement les DHE à Bank Indonesia via SiMoDIS.

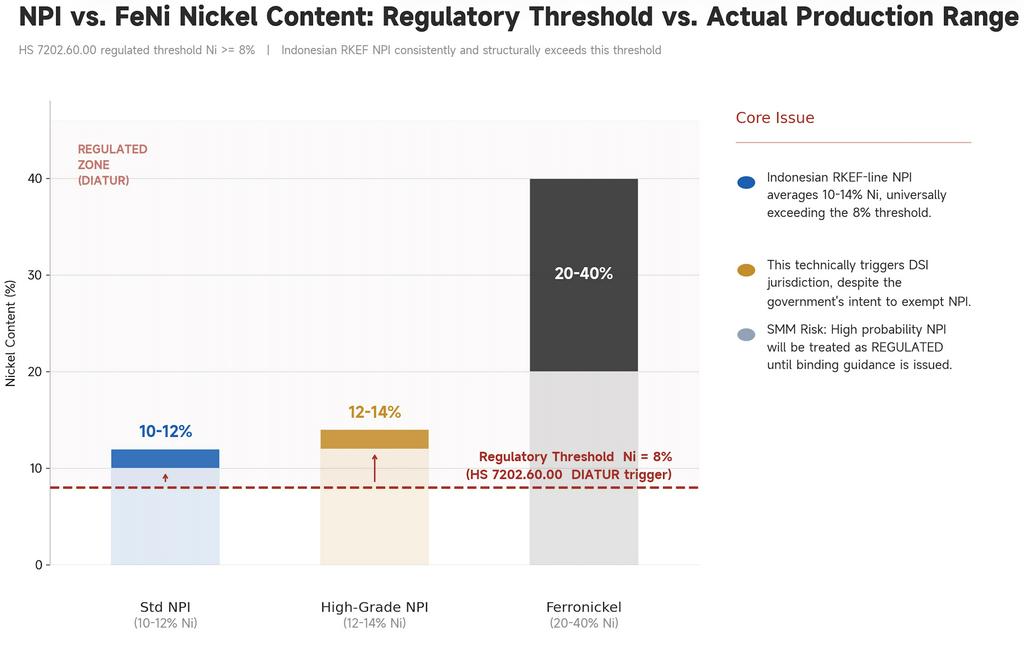

La crise de classification du NPI

L’inclusion des ferro-alliages a créé la plus grande confusion sur le marché, centrée sur un seul problème technique non résolu : où se situe la fonte brute de nickel par rapport au code SH réglementé du ferro-nickel.

Le ferronickel (FeNi) est un alliage fer-nickel mature et raffiné, produit par une fusion à forte intensité de capital, contenant généralement 20 à 40 % de nickel. Il s’agit d’une matière première directe pour la production d’acier inoxydable et il bénéficie d’une prime de prix significative. La fonte brute de nickel (NPI) a été développée en Chine au milieu des années 2000 comme une alternative à faible coût, produite par le procédé plus simple de four rotatif-four électrique (RKEF) à partir de minerai latéritique. La NPI issue des lignes RKEF indonésiennes présente systématiquement une teneur de 10 à 14 % de Ni — un résultat structurel du procédé et du gisement, et non une spécification que les fonderies peuvent ajuster. La NPI se négocie avec une décote importante par rapport au FeNi, et tout négociant ou aciérie inoxydable peut distinguer immédiatement les deux produits.

Le problème est que le cadre de classification douanière indonésien ne permet pas de les distinguer de manière fiable. Les deux produits peuvent relever du code SH 7202.60 (ferro-nickel), et les fonderies de NPI indonésiennes les ont historiquement déclarés sous ce code sans difficulté. En vertu du règlement du ministère du Commerce n° 12/2026, le code SH 7202.60.00 est désormais DIATUR (Réglementé) — déclenché lorsque la teneur en Ni atteint ≥ 8 %. Le ministère du Commerce a choisi ce seuil comme démarcation : le FeNi raffiné à 20 à 40 % de Ni le dépasserait clairement, tandis que l’on supposait que la NPI se situerait en dessous et échapperait à la réglementation.

Cette hypothèse échoue totalement. La production standard des lignes RKEF indonésiennes titre 10 à 12 % de Ni ; les lignes de qualité supérieure atteignent 12 à 14 % de Ni. Il n’existe aucun flux de NPI commercialement significatif en dessous de 8 % de Ni dans des conditions normales d’exploitation. Le seuil se situe en dessous de la teneur moyenne réellement produite en Indonésie, ce qui signifie que chaque cargaison de NPI indonésienne déclenche techniquement la classification réglementée, capturant précisément le produit que le gouvernement entendait exempter. Des documents internes de Rakortek confirment que le Ministre coordinateur a ordonné que la NPI ne soit pas capturée. Les diapositives de discussion reconnaissent la collision et proposent des mesures correctives : fixer un seuil au-dessus des normes réelles de NPI RKEF, publier des définitions techniques contraignantes pour la NPI et aligner la classification de manière cohérente entre les positions SH 7201 (fontes brutes), 7202.60 (ferro-nickel) et 7502.20 (alliages de nickel). Aucune de ces orientations supplémentaires n'a encore été publiée.

Perspectives stratégiques : L'évaluation de septembre est le point pivot

Le plus important à comprendre à propos de la trajectoire à court terme du PP n°24/2026 est que le règlement a délibérément intégré un mécanisme de recalibrage — et que ce mécanisme n'a pas été pris en compte dans la planification de la plupart des acteurs du marché.

Les articles 7(b) et 7(c) créent ensemble une véritable soupape bidirectionnelle. L'évaluation de septembre est un examen interministériel juridiquement obligatoire qui donne au Ministre coordinateur un pouvoir réel de réinitialiser le calendrier dans les deux sens. Si les trois premiers mois révèlent que le DSI n'est pas prêt sur le plan opérationnel, et les listes de contrôle de Rakortek, qui montraient que presque tous les éléments de préparation du DSI étaient incomplets au 25 mai, suggèrent que ce risque est réel — le Ministre coordinateur peut officiellement prolonger la transition et repousser la phase QQ et au-delà à une date ultérieure avant le 31 décembre. De même, si les données de déclaration circulant via CEISA, SiMoDIS et MOMS indiquent que la conformité fonctionne sans heurts et que le DSI est prêt, la même évaluation pourrait autoriser une arrivée accélérée de la Phase 2, potentiellement dès octobre ou novembre 2026.

Ce qui n'est pas négociable, c'est le plafond du 31 décembre 2026. Les articles 7(a) et 7(d) précisent ensemble qu'il s'agit de la limite absolue de l'autorité du Ministre coordinateur. Indépendamment des conclusions de l'évaluation, la transition ne peut être prolongée au-delà du 31 décembre. Après cette date, le DSI est le seul exportateur légal, sans exception, et aucune pression industrielle ni manque de préparation opérationnelle n'y changera rien.

La voie de l'exemption prévue à l'article 4(2) reste la disposition la plus immédiatement exploitable pour les fonderies disposant de contrats gouvernementaux éligibles. Tout accord contenant des dispositions d'investissement, de désinvestissement et de transformation nationale doit être examiné dès maintenant au regard de ces critères d'exemption. Il est de loin préférable d'engager le processus de réunion de coordination du Ministre coordinateur avant la conclusion de l'évaluation de septembre plutôt qu'après.

Concernant le NPI, le texte actuel du Permendag n° 12/2026 classe le NPI indonésien comme réglementé. Les fonderies ne devraient pas attendre les directives supplémentaires du ministère du Commerce avant d’entamer leur préparation à la conformité. Solliciter une décision anticipée de classement de produit, étudier l’exemption de l’article 4(2) le cas échéant et mettre en place en parallèle des flux de travail d’intégration DSI demeure la voie la plus prudente. La date limite du 31 décembre, ou toute date antérieure que pourrait fixer l’accélération post-évaluation, ne marque pas la fin de l’histoire. C’est le point à partir duquel toute l’architecture B2B des exportations indonésiennes de matières premières stratégiques change de manière permanente et irréversible.

SMM Analysis ne donne aucune garantie quant à l’interprétation juridique officielle des règlements cités. Les parties prenantes doivent solliciter l’avis d’un conseiller juridique pour toutes leurs décisions de conformité.

![[Revue quotidienne NPI] Les baisses consécutives des contrats à terme pèsent sur le spot, le niveau de prix du NPI poursuit sa baisse.](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)