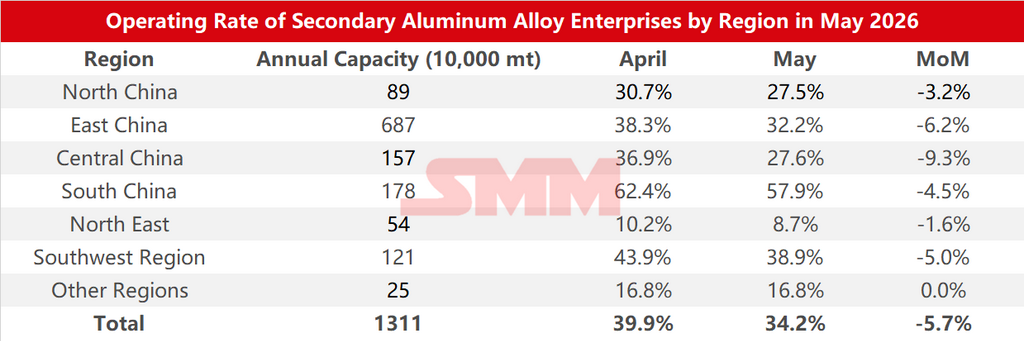

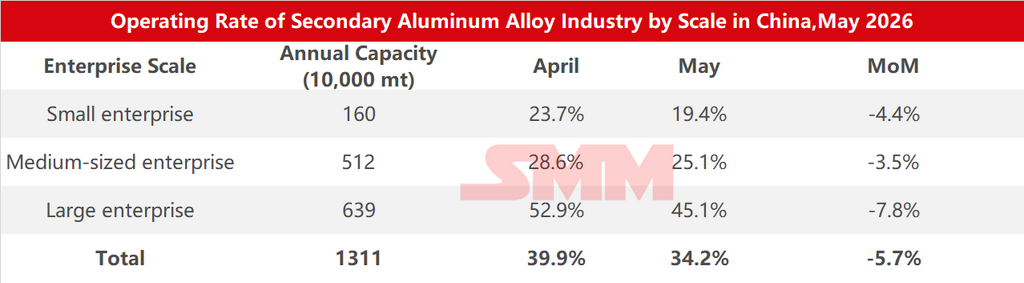

Données d’enquête de mai 2026 sur les taux d’exploitation des entreprises d’alliages d’aluminium secondaire par région et échelle :

Selon l’enquête SMM, en mai 2026, le taux d’exploitation de l’industrie de l’aluminium secondaire a chuté de 5,7 points de pourcentage en glissement mensuel pour s’établir à 34,2 %, et a reculé de 4,0 points de pourcentage en glissement annuel. En mai, la production des entreprises s’est généralement contractée, principalement sous l’effet de deux vents contraires : premièrement, les congés de la fête du Travail combinés à l’affaiblissement de la demande finale ont entraîné une réduction des commandes ; deuxièmement, le contrôle plus strict de la « facturation inversée » et la hausse des coûts de mise en conformité pour le recyclage des déchets d’aluminium ont provoqué une pénurie d’approvisionnement accompagné de factures, plaçant les entreprises face au dilemme du « manque de factures » et des pertes. L’impact a été particulièrement prononcé dans l’est et le centre de la Chine, entraînant une baisse relativement importante du taux d’exploitation. Bien que le marché global ait été sous pression, une divergence structurelle est apparue : certaines entreprises ont bénéficié de lacunes d’approvisionnement à l’étranger et d’avantages de prix à l’exportation, réalisant une croissance des commandes à contre-courant ; les ressources se sont également progressivement concentrées vers les acteurs de premier plan et les régions moins touchées par les politiques. Cependant, l’industrie dans son ensemble est devenue plus prudente dans la prise de commandes, les entreprises donnant la priorité à la fourniture d’aluminium liquide et à la livraison de contrats à long terme, et montrant une volonté insuffisante d’accepter des commandes au comptant à faible marge, ce qui a limité une nouvelle reprise du taux d’exploitation.

À l’entrée en juin, la reprise du taux d’exploitation a été bloquée et une nouvelle baisse est attendue, principalement limitée par l’affaiblissement de la demande en basse saison et les coûts élevés de mise en conformité réglementaire. À court terme, la pénurie de sources de facturation et le contrôle plus strict de la conformité sont difficiles à atténuer, et les coûts des matières premières et de la charge fiscale resteront élevés. La trajectoire future dépend des changements de politique : si la pénurie de factures persiste, l’ampleur des réductions de production dans l’industrie pourrait s’étendre davantage ; si les politiques sont assouplies, il pourrait y avoir une opportunité de rebond du taux d’exploitation.

![[SMM Aluminium – Actualité Flash] Le Groupe Laminazione Sottile obtient la certification Chaîne de Traçabilité ASI](https://imgqn.smm.cn/usercenter/wvGIW20251217171655.jpg)

![[SMM Aluminum Flash News] Louis Vuitton lance la première collection de bagages entièrement en aluminium](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![[SMM Aluminum Flash News] Red Bull renforce sa stratégie de circularité de l'aluminium et vise zéro émission nette d'ici 2040](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)