SMM, 10 juin — Actualités :

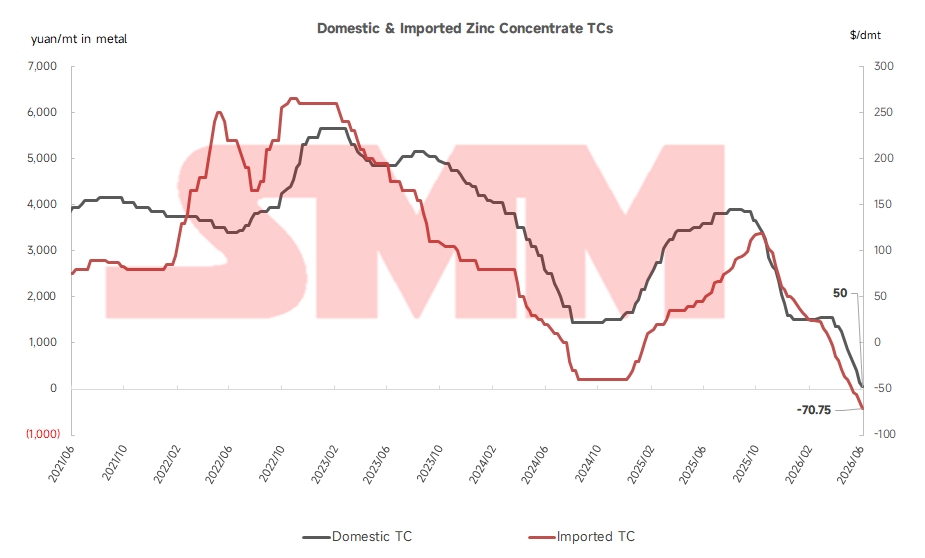

Alors que nous approchons du milieu de l’année, les frais de traitement (TC) du concentré de zinc ont chuté à plusieurs reprises pour atteindre des plus bas historiques. Au 5 juin, le TC moyen du concentré de zinc national est tombé à 50 yuans par tonne métrique de contenu métallique, tandis que le TC du concentré de zinc importé a chuté à -70,75 dollars US par tonne métrique sèche. Les TC nationaux et importés continuent d’établir de nouveaux creux records sans signe de ralentissement de la tendance à la baisse, et un nombre croissant de transactions de concentré national se font désormais à des TC négatifs. Voici une analyse approfondie des facteurs moteurs.

Facteurs liés à l’offre

Vers la fin du deuxième trimestre, la plupart des mines nationales qui avaient suspendu leurs activités ont repris leur production à pleine capacité. Cependant, presque toutes les nouvelles capacités de mines de zinc nationales, à l’exception du projet Huoshaoyun, devraient entrer en service au second semestre, y compris de nouvelles mines dans le Gansu, le Hunan, le Guizhou et d’autres provinces. Par ailleurs, la mine de Huoshaoyun n’a apporté que des contributions limitées à l’offre du marché au comptant. De plus, la production des mines établies en Mongolie-Intérieure et au Yunnan a diminué en raison de la baisse des teneurs en minerai, ce qui a entraîné une offre nationale de concentré de zinc modérée tout au long du premier semestre.

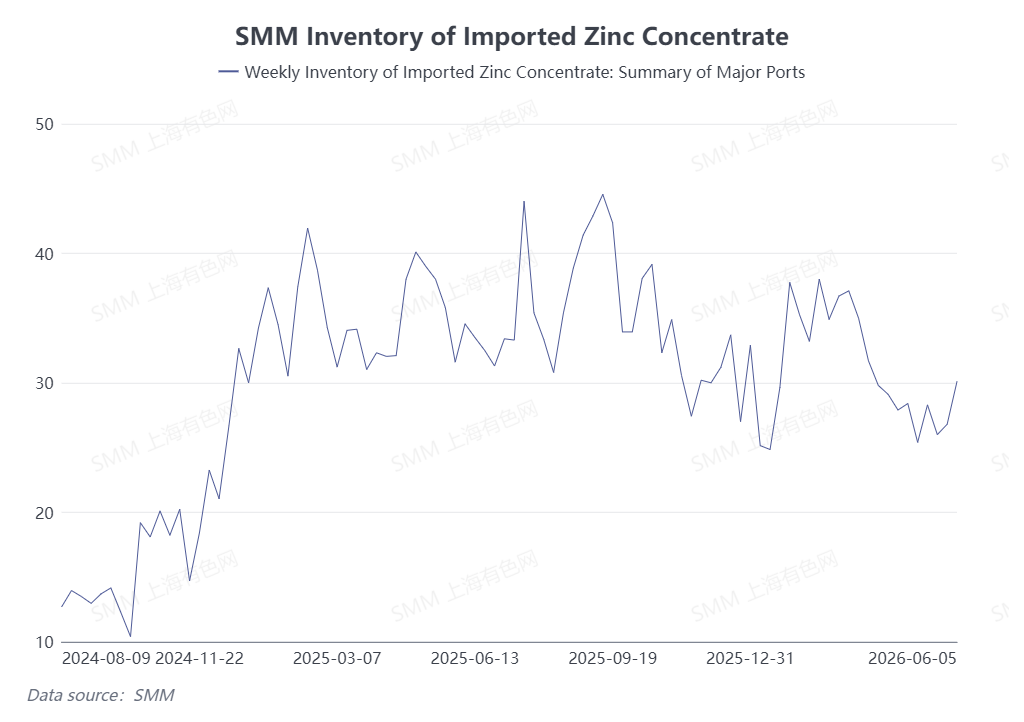

En ce qui concerne l’offre importée, la production de concentré de zinc à l’étranger a été confrontée à des perturbations fréquentes au premier semestre 2026. La baisse des teneurs en minerai, des tremblements de terre inattendus et des inondations récurrentes en Australie au premier trimestre ont tous pesé sur la production. Les tensions géopolitiques ont également alimenté les inquiétudes du marché, renforçant encore la disponibilité mondiale de concentré de zinc. Cette pénurie se reflète dans les données des stocks portuaires : les principaux stocks nationaux de concentré de zinc dans les ports sont passés de près de 400 000 tonnes métriques à environ 300 000 tonnes métriques depuis le début du deuxième trimestre.

Facteurs liés à la demande

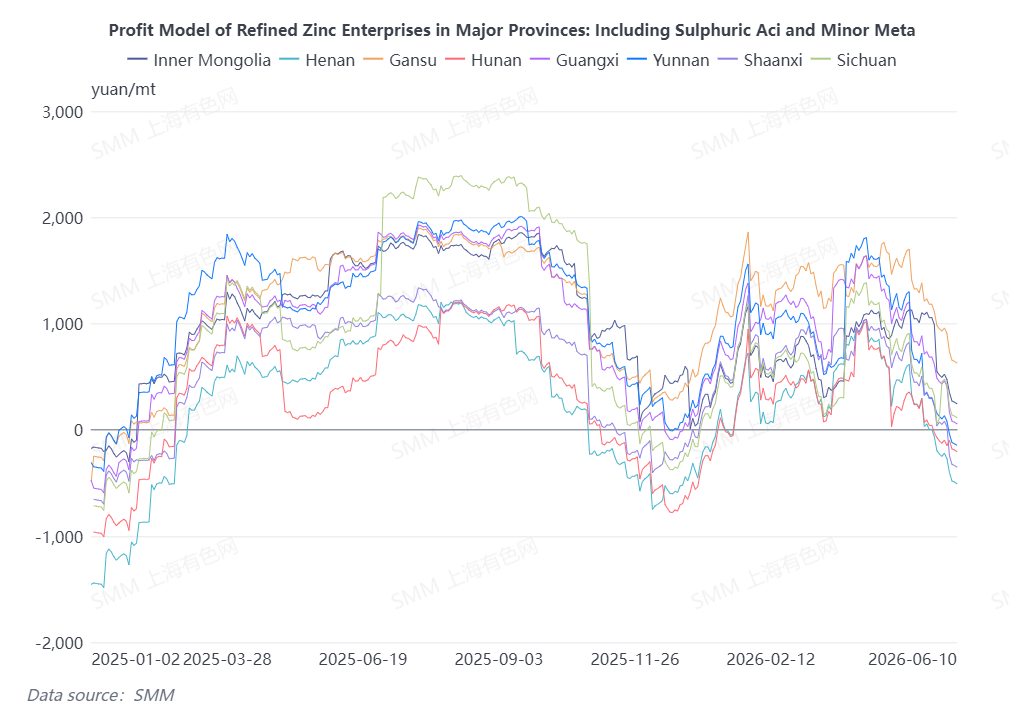

Malgré la forte chute des TC du concentré de zinc national et importé, les prix de l’acide sulfurique ont nettement augmenté depuis le premier trimestre, se situant actuellement entre 1 400 et 1 800 yuans la tonne métrique dans toute la Chine. En tenant compte des sous-produits tels que le cuivre, l’argent et l’or, les données de SMM montrent que les principales fonderies nationales sont restées rentables sur une base intégrée en mai. Bien que les marges bénéficiaires des fonderies aient continué à se réduire en juin, les producteurs de certaines régions conservent encore des bénéfices corrects. En conséquence, les réductions de production chez les fonderies nationales ont été minimes de mai à juin, maintenant une demande ferme de concentré de zinc.

Arbitrage et dynamique de parité des prix

La fenêtre d’arbitrage à l’importation pour le concentré de zinc est restée fermée tout au long du deuxième trimestre. Entre avril et début juin, l’importation de concentré de zinc a engendré des pertes de 1 500 à 2 000 yuans par tonne métrique de métal contenu. Poussées par des conditions économiques d’importation défavorables, les fonderies nationales ont accru leurs achats de concentré de zinc local, ce qui a encore accéléré la baisse des TC nationaux.

Perspectives du marché

À l’avenir, la compression continue des marges incitera certaines fonderies nationales à lancer des réductions de production et des travaux de maintenance. Le troisième trimestre est également la saison traditionnelle de maintenance pour les fonderies de zinc nationales, ce qui pourrait atténuer dans une certaine mesure l’équilibre tendu entre l’offre et la demande de concentré de zinc. Néanmoins, le quatrième trimestre marque généralement la période de constitution de stocks saisonniers pour l’approvisionnement hivernal. Dans ce contexte, il est peu probable que les TC du concentré de zinc connaissent une reprise notable pour le reste de l’année.

(Les informations ci-dessus sont basées sur la collecte de données de marché et l’évaluation complète par l’équipe de recherche de SMM. Les informations fournies dans cet article sont uniquement à titre de référence. Cet article ne constitue pas un conseil direct pour la recherche en investissement et la prise de décision. Les clients doivent prendre des décisions prudentes et ne doivent pas substituer leur jugement indépendant par ces informations. Toute décision prise par les clients n’engage pas SMM.)

![Les perturbations macroéconomiques persistent, le zinc du SHFE a enregistré une bougie baissière [Bref examen du zinc de SMM]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)