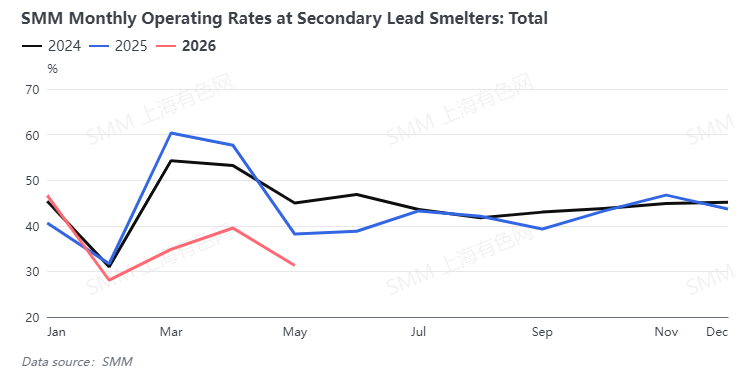

Les données de SMM montrent qu'en mai, l'impact MoM sur le plomb raffiné des entreprises de plomb secondaire en Chine a totalisé -45 000 tonnes, la contraction de l'offre s'accentuant. Les fonderies de l'est, du centre et du nord de la Chine, affectées par des arrêts de production, la maintenance, des pénuries de matières premières et des contrôles de protection environnementale, ont vu les baisses de production continuer à se propager.

Le taux d'utilisation des entreprises a considérablement diminué en glissement annuel, tombant à un niveau bas observé ces dernières années.

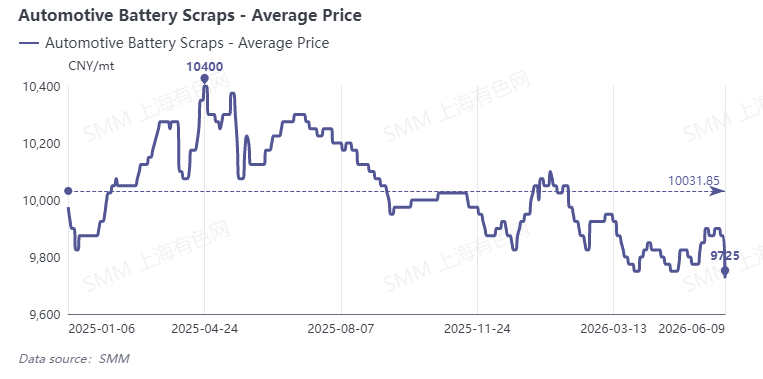

Du côté des matières premières, bien que le prix moyen des batteries de véhicules électriques usagées ait reculé par rapport aux sommets, il est resté à un niveau relativement élevé de 9 725 yuans/tonne.

Les coûts d'approvisionnement élevés ont continué à comprimer les marges des fonderies, et conjugués à l'accumulation des stocks de produits finis dans certaines entreprises, la volonté de réduire passivement la production s'est encore renforcée.

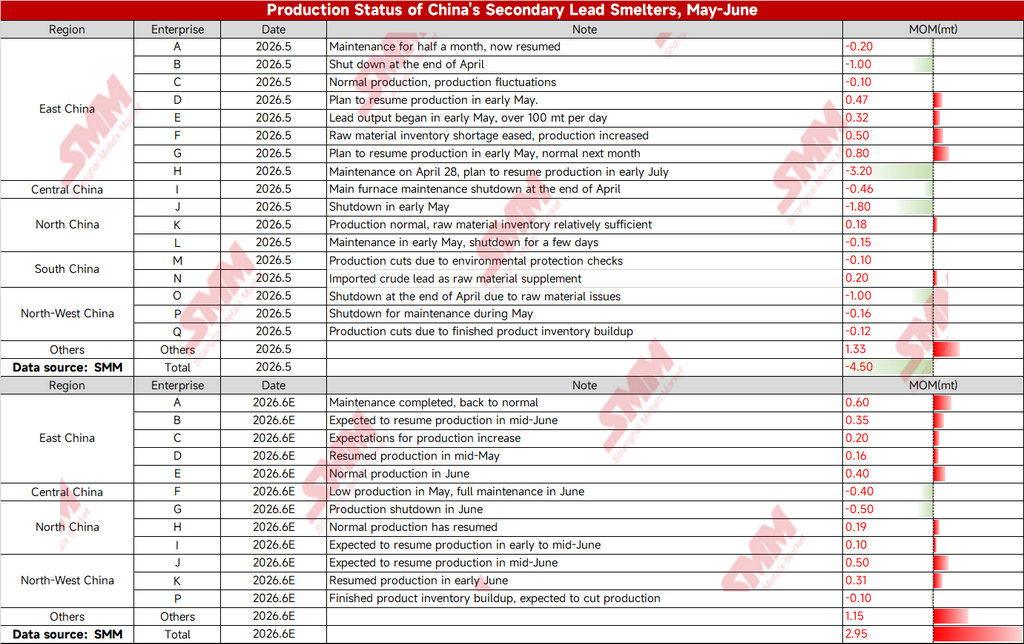

Alors que les calendriers de production de juin indiquent que l'offre devrait se redresser en glissement mensuel, avec un impact MoM total sur le plomb raffiné de +29 500 tonnes et des attentes claires de reprise et d'augmentation de la production parmi les fonderies de l'est et du nord-ouest de la Chine, le rythme de la reprise reste fortement dépendant des arrivages de matières premières. Le schéma d'offre tendue dans le secteur du recyclage des batteries usagées persiste, limitant l'élasticité de l'offre.

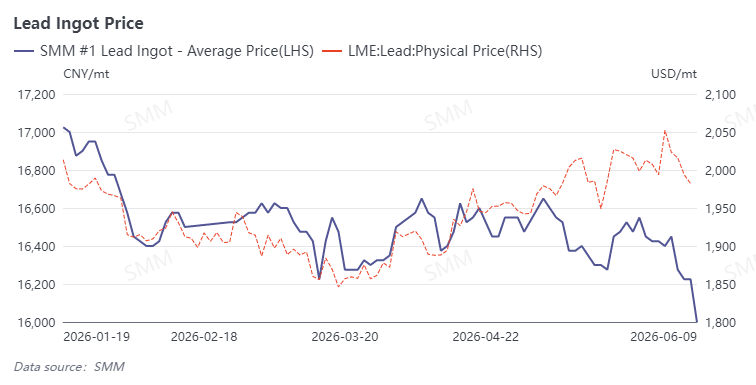

Du côté de la consommation, le marché des batteries plomb-acide en aval est dans la morte-saison traditionnelle, avec une demande finale atone. Les prix spot du plomb en Chine ont continué de fluctuer à la baisse, le prix moyen du lingot de plomb SMM #1 étant passé sous les 16 200 yuans/tonne. Les prix du plomb au LME étaient également moroses, les marchés domestiques et étrangers manquant d'un élan haussier clair.

Dans l'ensemble, le marché du plomb secondaire restera dans un schéma de « soutien des coûts faible et forte suppression de la consommation » à court terme. Les reprises de production des fonderies en juin auront du mal à compenser entièrement les réductions antérieures, l'offre montrant une amélioration marginale mais restant tendue. Les prix du plomb continueront de fluctuer faiblement. À l'avenir, il conviendra de suivre de près l'amélioration des arrivages de matières premières et la reprise de la consommation finale, car ces deux éléments détermineront conjointement le rythme de la reprise de l'offre de plomb secondaire et la trajectoire des prix du plomb.

![La hausse de l’offre et la demande hors saison pèsent sur les prix du plomb, le soutien des coûts limite le potentiel baissier [Analyse rapide des contrats à terme sur le plomb]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)

![[Analyse SMM] Les prix du plomb chutent à leur plus bas niveau depuis 27 mois – La « bouée de sauvetage » des 16 000 est-elle sur le point de céder ?](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)