En mai, les matériaux clés pour batteries sodium-ion ont maintenu une forte dynamique, la cathode et l’anode en carbone dur enregistrant toutes deux une vive croissance en glissement annuel et mensuel. Les carnets de commandes des acteurs de premier plan étaient pleins et les taux d’utilisation des capacités approchaient leurs limites. Côté offre, la tendance à la hausse des volumes et à la stabilité des prix était marquée, mais la pression pour répercuter la hausse des coûts des matières premières s’accentuait également. Parallèlement, les perspectives d’expansion des capacités pour le troisième trimestre se précisaient, préparant le terrain pour un changement d’échelle de la chaîne industrielle des batteries sodium-ion au second semestre.

Matériau de cathode : la forte demande stimule l’utilisation des capacités, les pressions sur les coûts forcent des hausses de prix

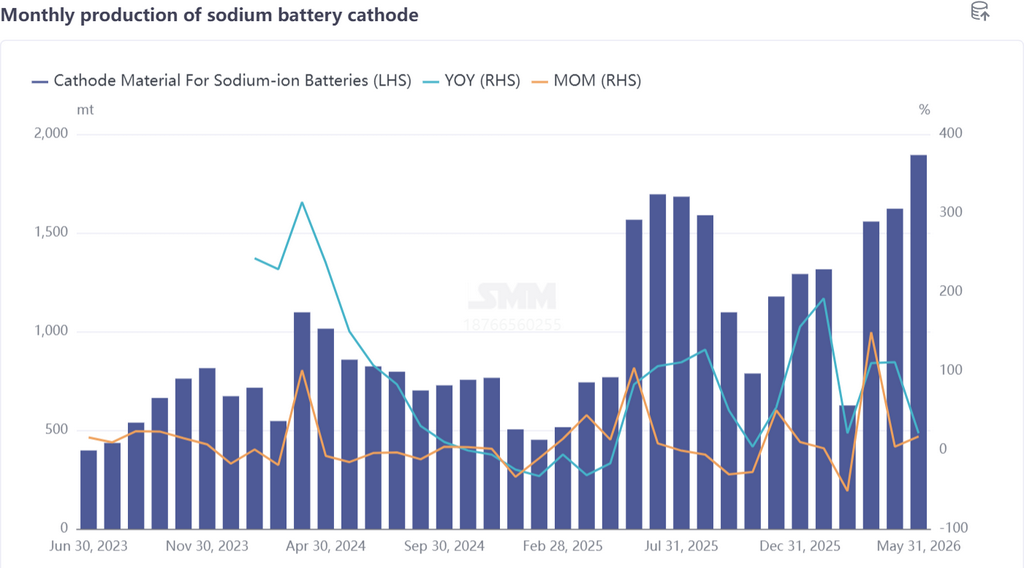

En mai, la production de matériau de cathode pour batteries sodium-ion a augmenté de 17 % en glissement mensuel et de 21 % en glissement annuel. La filière polyanionique a représenté jusqu’à environ 87 % de la production, la part du NFPP progressant de 5 points de pourcentage en glissement mensuel, renforçant encore sa position dominante. Les grandes entreprises de cathodes ont progressivement honoré leurs commandes, mais les capacités disponibles sont devenues un goulot d’étranglement, créant une situation de sous-offre. Simultanément, les leaders ont intensément lancé en mai des produits de nouvelle génération, offrant des améliorations globales des performances qui renforcent continuellement la compétitivité des batteries sodium-ion dans les scénarios d’application. Côté offre, les principales usines de cathodes ont commencé à préparer l’expansion des capacités, et une libération significative de capacité de cathode pour batteries sodium-ion est attendue au T3.

Cependant, l’afflux actuel de commandes se concentrait fortement chez les acteurs de premier plan. Les producteurs de cathodes de second rang, limités par leur échelle de capacité, continuaient à produire en fonction de la demande, à envoyer des échantillons pour validation et à développer leur clientèle à un rythme progressif, sans encore profiter pleinement de la poussée de la demande.

Cependant, l’afflux actuel de commandes se concentrait fortement chez les acteurs de premier plan. Les producteurs de cathodes de second rang, limités par leur échelle de capacité, continuaient à produire en fonction de la demande, à envoyer des échantillons pour validation et à développer leur clientèle à un rythme progressif, sans encore profiter pleinement de la poussée de la demande.

Côté coûts, les matières premières du NFPP ont continué d’augmenter en mai : les prix du phosphate de fer ont grimpé, et les sels de sodium comme le phosphate monosodique et le pyrophosphate de sodium ont également bondi. Bien que l’échelle de production de masse se soit améliorée par rapport à avant et que les procédés de ligne aient été modernisés, la hausse généralisée des prix des matières premières a tout de même entraîné une augmentation significative des coûts. Par conséquent, les prix du NFPP devraient augmenter à l’avenir, pour atténuer la pression sur les coûts. En termes de structure de produits, la part des cathodes à oxyde lamellaire s’est encore réduite, la concentration du marché a continué d’augmenter, et la demande s’est concentrée sur des applications de niche telles que les deux-roues et les alimentations start-stop.

Le segment de l’oxyde lamellaire est confronté au défi d’une contraction accélérée. En perspective pour juin, la demande de cathodes pour batteries sodium-ion reste sur une trajectoire ascendante, les calendriers de production devraient continuer de croître, et la production de juin devrait augmenter de 1 % en glissement mensuel et de 24 % en glissement annuel.

Anode en carbone dur : utilisation à pleine capacité, sous-traitance pour combler les lacunes, prime durable pour les produits de qualité

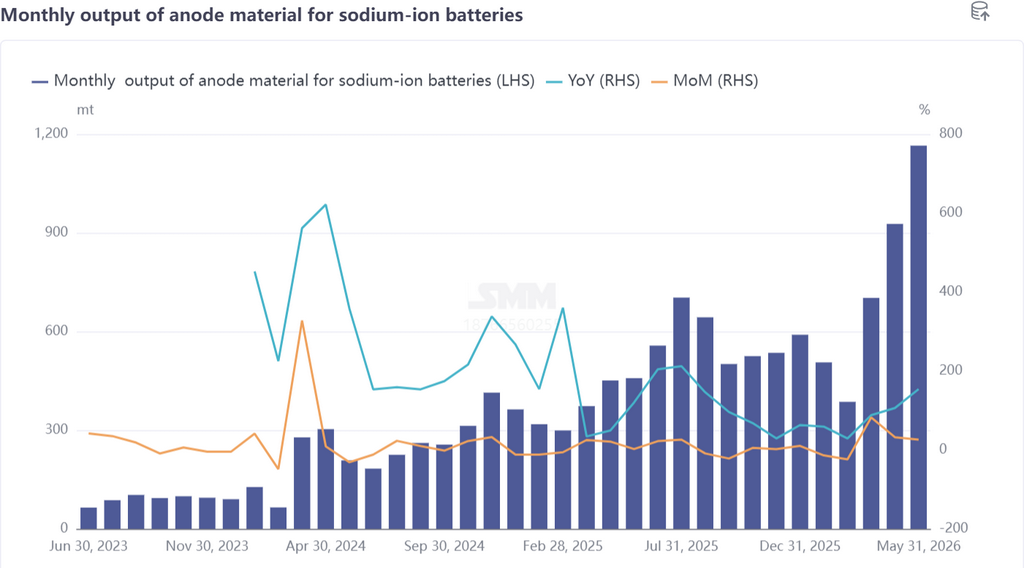

En mai, la production de matériaux d’anode pour batteries sodium-ion a augmenté de 26 % en glissement mensuel et a bondi de 154 % en glissement annuel, évoluant en phase avec la cathode. Les grandes entreprises de carbone dur sont en phase de montée en puissance, avec des carnets de commandes bien remplis et des commandes nouvelles qui continuent de s’améliorer. Les déficits dus à une capacité existante insuffisante sont comblés par de la sous-traitance externe. Récemment, certains producteurs de carbone dur ont mis en service de nouvelles capacités, et à mesure que ces capacités sont progressivement montées en puissance et libérées, l’offre d’anodes pour batteries sodium-ion devrait connaître un élan notable au T3.

Côté prix, les primes pour les produits de carbone dur à hautes performances restent fermes. Les qualités de carbone dur présentant une durée de vie exceptionnelle, des performances à basse température et des capacités en taux de décharge sont principalement utilisées dans le stockage d’énergie, le start-stop et d’autres applications, avec des prix généralement supérieurs à 30 000 à 40 000 yuans/tonne, les produits haut de gamme atteignant 50 000 à 60 000 yuans/tonne.

L’écart de prix entre le carbone dur haut de gamme et les produits ordinaires reflète la logique de tarification différenciée du marché basée sur les performances du matériau. En perspective pour juin, la demande d’anodes en carbone dur reste favorable, la production devant augmenter de 9 % en glissement mensuel et de 128 % en glissement annuel.

Résumé

Dans l’ensemble, le marché des matériaux de cathode et d’anode pour batteries sodium-ion en mai a présenté trois caractéristiques principales : premièrement, un effet de premier plan prononcé, les commandes et l’expansion des capacités étant concentrées chez quelques entreprises leaders, tandis que les producteurs de milieu et de queue de peloton n’ont pas encore atteint la phase de montée en volume. Deuxièmement, une pression sur les coûts, la hausse des prix des matières premières en amont poussant les prix des produits de cathode à la hausse, mettant la rentabilité à l’épreuve. Troisièmement, le rythme d’expansion des capacités s’accélère, et la libération des capacités au T3 sera une variable clé pour le bond d’échelle de la chaîne industrielle des batteries sodium-ion au second semestre. Structurellement, la domination de la filière polyanionique s’est encore renforcée, tandis que l’espace pour les cathodes à oxyde lamellaire continue de se réduire, rendant le paysage de divergence technologique de plus en plus clair. En perspective pour juin et le T3, à mesure que les capacités sont progressivement mises en service et que la demande continue d’affluer, le marché des matériaux pour batteries sodium-ion devrait entrer dans une nouvelle phase de hausse des volumes et des prix.

![[Wu Kai de CATL : production en série de batteries sodium-ion cette année, lithium-air à suivre]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)

![[Batterie sodium : le projet de batterie sodium de Fujian Nate Energy obtient l'acceptation de l'évaluation environnementale]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)