Récemment, les données mensuelles de production et de ventes de véhicules à pile à combustible publiées par la CAAM (Association chinoise des constructeurs automobiles) ont révélé une tendance notable. Fin 2025, le marché a connu une forte poussée, la production et les ventes atteignant des sommets historiques. Cependant, après l'entrée en 2026, les chiffres ont rapidement chuté, effaçant quasiment les gains précédents. Ce schéma de « pic de fin d'année, refroidissement en début d'année » n'est pas une coïncidence, mais le reflet typique de l'interaction entre les cycles politiques et la transformation industrielle.

I. Signaux des données : envolée de fin d'année, chute en début d'année

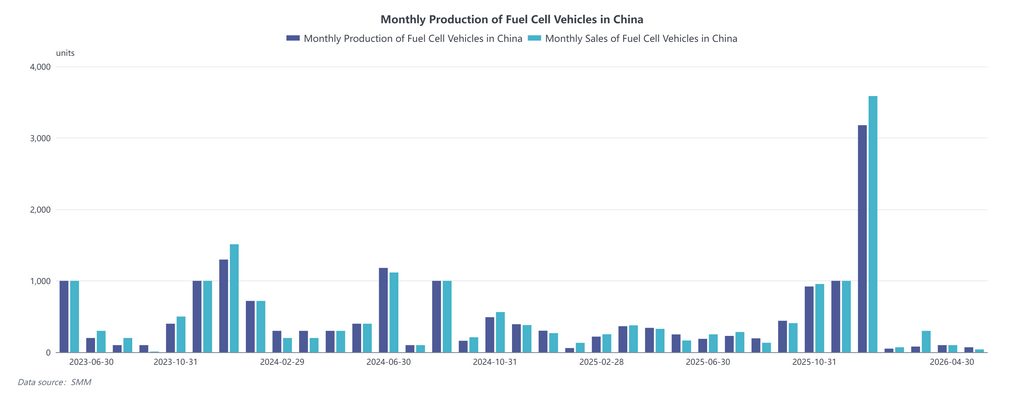

En observant le graphique de tendance, durant la majeure partie de la période 2023-2025, la production et les ventes mensuelles de véhicules à pile à combustible ont fluctué en dessous de 1 000 unités, avec seulement quelques petits pics occasionnels. Mais au cours des deux derniers mois de 2025, la courbe s'est fortement redressée — rien qu'en décembre, la production a dépassé 3 200 unités et les ventes 3 500 unités, établissant un nouveau record historique.

Le problème est que ce « sommet historique » n'a pas duré. De janvier à avril 2026, la production et les ventes sont retombées en dessous de 100 unités par mois, et la dynamique du marché s'est rapidement essoufflée. Ce schéma pulsatoire « piloté par les politiques » souligne une fois de plus la sensibilité du secteur aux cycles politiques.

II. Analyse des causes : livraisons concentrées avant la clôture de la fenêtre de subventions

L'envolée des ventes fin 2025 s'explique en grande partie par l'achèvement des missions des clusters de villes de démonstration et le règlement centralisé des politiques de subventions. Alors que le « 14e Plan quinquennal » et le premier lot de clusters de villes de démonstration pour les véhicules à pile à combustible entraient dans leur phase finale, toutes les parties prenantes devaient compléter les livraisons de véhicules, les immatriculations et la mise en service des systèmes avant les échéances d'évaluation pour obtenir l'intégralité des subventions. Cet effet de « course à l'installation » a artificiellement gonflé les chiffres mensuels.

Toutefois, la « mise en circulation » de ces véhicules ne signifie pas une véritable exploitation commerciale. Dans une certaine mesure, il s'agissait d'un effort concentré pour satisfaire les conditions d'obtention des subventions, ce qui reste quelque peu déconnecté de la demande réelle du marché.

III. Transition politique : le « 15e Plan quinquennal » s'oriente vers une approche axée sur l'exploitation

Les faibles chiffres du début 2026 peuvent être interprétés comme un phénomène de « vide politique » pendant la période de transition — l'ancien modèle de subventions à l'achat est progressivement abandonné, tandis que le nouveau mécanisme n'est pas encore pleinement opérationnel. Cela indique également que l'industrie de l'hydrogène ne s'est pas fondamentalement affranchie de sa dépendance au soutien politique.

En perspective du « 15e Plan quinquennal », l'orientation politique connaît un changement net : il ne s'agit plus de se concentrer uniquement sur le nombre de véhicules déployés, mais de porter davantage attention à la production d'hydrogène vert, au stockage, au transport, à la recharge et à la viabilité économique de l'ensemble de la chaîne de valeur. Le modèle de subvention évolue également, passant de « acheter un véhicule donne droit à une prime » à « utiliser de l'hydrogène donne droit à des subventions », ce qui signifie que les incitations seront basées sur le kilométrage opérationnel réel et la consommation d'hydrogène vert.

Cela implique que la logique de compétition sur le marché futur passera de « qui peut obtenir des quotas » à « qui peut faire fonctionner le modèle de coûts ».

IV. Perspectives : du « pilotage par les politiques » à la « croissance endogène »

L'envolée de fin 2025 et le déclin du début 2026 ne sont pas de simples fluctuations du marché, mais le microcosme d'une industrie en transition d'une phase soutenue par les politiques vers une phase de transformation orientée marché. Pour le secteur, la question clé des prochaines années sera de savoir s'il parviendra véritablement à réduire les coûts sur l'ensemble du cycle de vie, à élargir les scénarios d'application et à améliorer les infrastructures — ce qui déterminera en fin de compte qui restera dans la course.