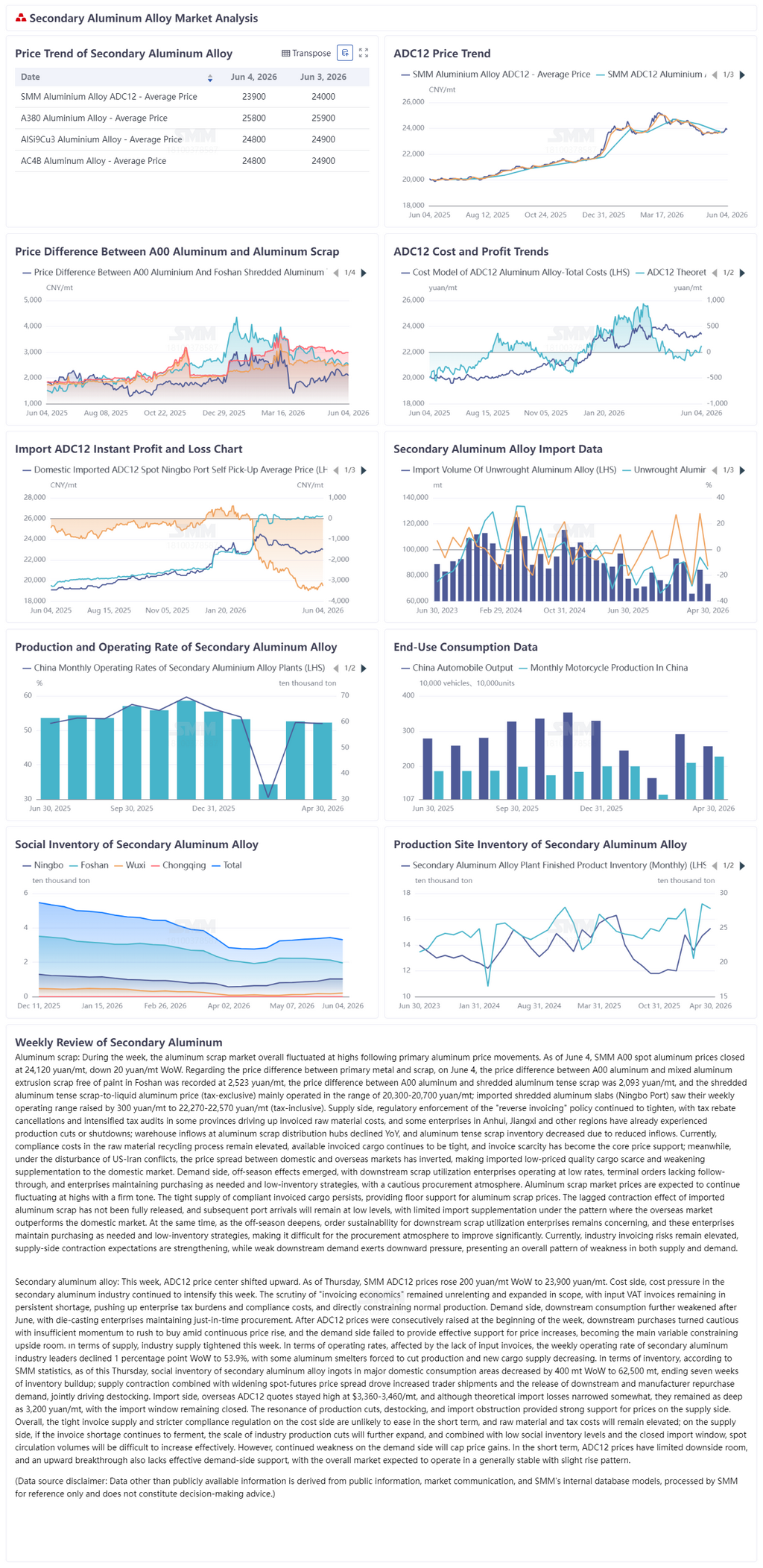

Ferraille d'aluminium : Le marché de la ferraille d'aluminium a globalement fluctué à des niveaux élevés cette semaine, suivant les fluctuations des prix de l'aluminium primaire. Au 4 juin, le prix spot de l'aluminium A00 selon SMM a clôturé à 24 120 yuans/t, en baisse de 20 yuans/t en glissement hebdomadaire. Concernant l'écart de prix entre métal primaire et ferraille, l'écart entre l'aluminium A00 et la ferraille mixte de profilés d'aluminium non peints à Foshan s'établissait à 2 523 yuans/t le 4 juin, tandis que l'écart entre l'aluminium A00 et la ferraille d'aluminium broyé compacté était de 2 093 yuans/t. La fourchette opérationnelle courante pour les prix de l'aluminium liquide issu de ferraille d'aluminium broyé compacté (hors taxes) se situait entre 20 300 et 20 700 yuans/t. La fourchette opérationnelle pour les lots d'aluminium broyé importé (port de Ningbo) a été relevée de 300 yuans/t cette semaine, à 22 270-22 570 yuans/t (taxes comprises). Côté offre, l'application réglementaire de la politique de « facturation inversée » a continué de se durcir. Les annulations de remboursements de taxes et l'intensification des contrôles fiscaux dans certaines provinces ont fait augmenter les coûts des matières premières facturées, et certaines entreprises dans l'Anhui, le Jiangxi et d'autres régions ont déjà procédé à des réductions ou arrêts de production. Les flux entrants dans les entrepôts des pôles de distribution de ferraille d'aluminium ont diminué en glissement annuel, et les stocks de ferraille d'aluminium compacté ont baissé en raison de la réduction des entrées. Actuellement, les coûts de conformité dans le segment du recyclage des matières premières restent élevés, l'offre facturée disponible demeure tendue, et la rareté des factures est devenue le principal soutien des prix. Parallèlement, dans un contexte de perturbations liées au conflit États-Unis-Iran, l'écart de prix entre les marchés intérieur et international s'est inversé, rendant l'approvisionnement importé de qualité à bas coût rare et affaiblissant le complément au marché intérieur. Côté demande, les effets de basse saison sont apparus, les entreprises en aval utilisant la ferraille fonctionnant à des taux bas, avec un suivi atone des commandes des utilisateurs finaux, et les entreprises maintenant des stratégies d'achat au besoin avec de faibles stocks, créant une atmosphère d'approvisionnement prudente. Les prix du marché de la ferraille d'aluminium devraient continuer à fluctuer à des niveaux élevés et bien résister. La tension persistante de l'offre conforme facturée constitue un plancher pour les prix de la ferraille d'aluminium. L'effet de contraction décalé de la ferraille d'aluminium importée n'a pas été pleinement libéré, les arrivées portuaires ultérieures devant rester à des niveaux bas, et le complément d'importation demeure limité, le marché international surperformant le marché intérieur. En même temps, à mesure que la basse saison s'intensifie, la durabilité des commandes pour les entreprises d'utilisation de ferraille en aval est préoccupante. Les entreprises d'utilisation de ferraille maintiennent des stratégies d'achat au besoin avec de faibles stocks, et l'atmosphère d'approvisionnement ne devrait pas connaître d'amélioration significative. Actuellement, les risques liés à la facturation dans le secteur restent élevés, les anticipations de contraction de l'offre se renforcent, tandis que la faiblesse de la demande en aval exerce une pression à la baisse, présentant un schéma global de faiblesse tant de l'offre que de la demande.

Alliage d'aluminium secondaire : Le prix central de l'ADC12 a progressé cette semaine. Au jeudi, le prix SMM de l'ADC12 a augmenté de 200 yuans/t en glissement hebdomadaire pour atteindre 23 900 yuans/t. Côté coûts, la pression sur les coûts dans l'industrie de l'aluminium secondaire a continué de s'intensifier cette semaine. Le contrôle de la « conformité fiscale basée sur la facturation » est resté strict et s'est élargi en portée, les factures de TVA en amont restant en pénurie persistante, augmentant les charges fiscales et les coûts de conformité des entreprises tout en contraignant directement la production normale. Côté demande, la consommation en aval s'est encore affaiblie après juin, les entreprises de moulage sous pression maintenant un approvisionnement en flux tendu. Après que les prix de l'ADC12 ont été relevés consécutivement en début de semaine, les acheteurs en aval sont devenus prudents dans leurs achats, manquant d'élan pour se précipiter à l'achat face à la hausse continue des prix. Le côté demande n'a pas fourni de soutien efficace aux hausses de prix, devenant la principale variable limitant la marge de hausse. En termes d'offre, le côté offre de l'industrie a montré une tendance au resserrement cette semaine. En termes de taux d'utilisation, affecté par la pénurie de factures de TVA en amont, le taux d'utilisation hebdomadaire des leaders de l'industrie de l'aluminium secondaire a baissé de 1 point de pourcentage en glissement hebdomadaire à 53,9 %, certaines fonderies d'aluminium étant contraintes de réduire leur production et les nouvelles sources d'approvisionnement diminuant. En termes de stocks, selon les statistiques SMM, au jeudi, les stocks sociaux de lingots d'alliage d'aluminium secondaire dans les principales zones de consommation en Chine ont diminué de 400 t en glissement hebdomadaire à 62 500 t, mettant fin à sept semaines de constitution de stocks ; la contraction de l'offre, combinée à l'augmentation des expéditions des négociants face à l'élargissement de l'écart de prix spot-futures et à la libération de la demande de rachat en aval et des fabricants, a conjointement entraîné le déstockage. Côté importations, les cotations de l'ADC12 hors Chine sont restées élevées à 3 360-3 460 $/t, et bien que la perte théorique à l'importation se soit réduite, elle restait aussi profonde que 3 200 yuans/t, la fenêtre d'importation restant fermée. La résonance entre les réductions de production, le déstockage et l'obstruction des importations a fourni un solide soutien aux prix du côté de l'offre. Globalement, du côté des coûts, la pénurie de factures et la supervision de conformité de plus en plus stricte ne devraient pas s'atténuer à court terme, les coûts des matières premières et fiscaux devant rester élevés ; du côté de l'offre, si la pénurie de factures continue de fermenter, l'ampleur des réductions de production dans le secteur s'étendra davantage, et combinée aux faibles niveaux de stocks sociaux et à la fermeture de la fenêtre d'importation, le volume de circulation des marchandises au comptant sera difficile à augmenter efficacement. Cependant, la faiblesse persistante du côté de la demande limitera la hausse des prix. À court terme, les prix de l'ADC12 disposent d'une marge de baisse limitée, et une percée à la hausse manque également de soutien effectif du côté de la demande. Les prix devraient globalement évoluer selon une tendance généralement stable avec une légère hausse.

![La pression sur les coûts continue de s'intensifier, la baisse du prix d'appel d'offres du fluorure d'aluminium en juin est mise en œuvre [Revue hebdomadaire SMM des sels de fluor]](https://imgqn.smm.cn/usercenter/HVmVi20251217171654.jpg)

![La demande à l'exportation compense la faiblesse de la consommation intérieure, les prix de l'aluminium en Chine devraient fluctuer à court terme [Bilan hebdomadaire des prix de l'aluminium SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)