SMM Actualités du 4 juin :

Marché des métaux :

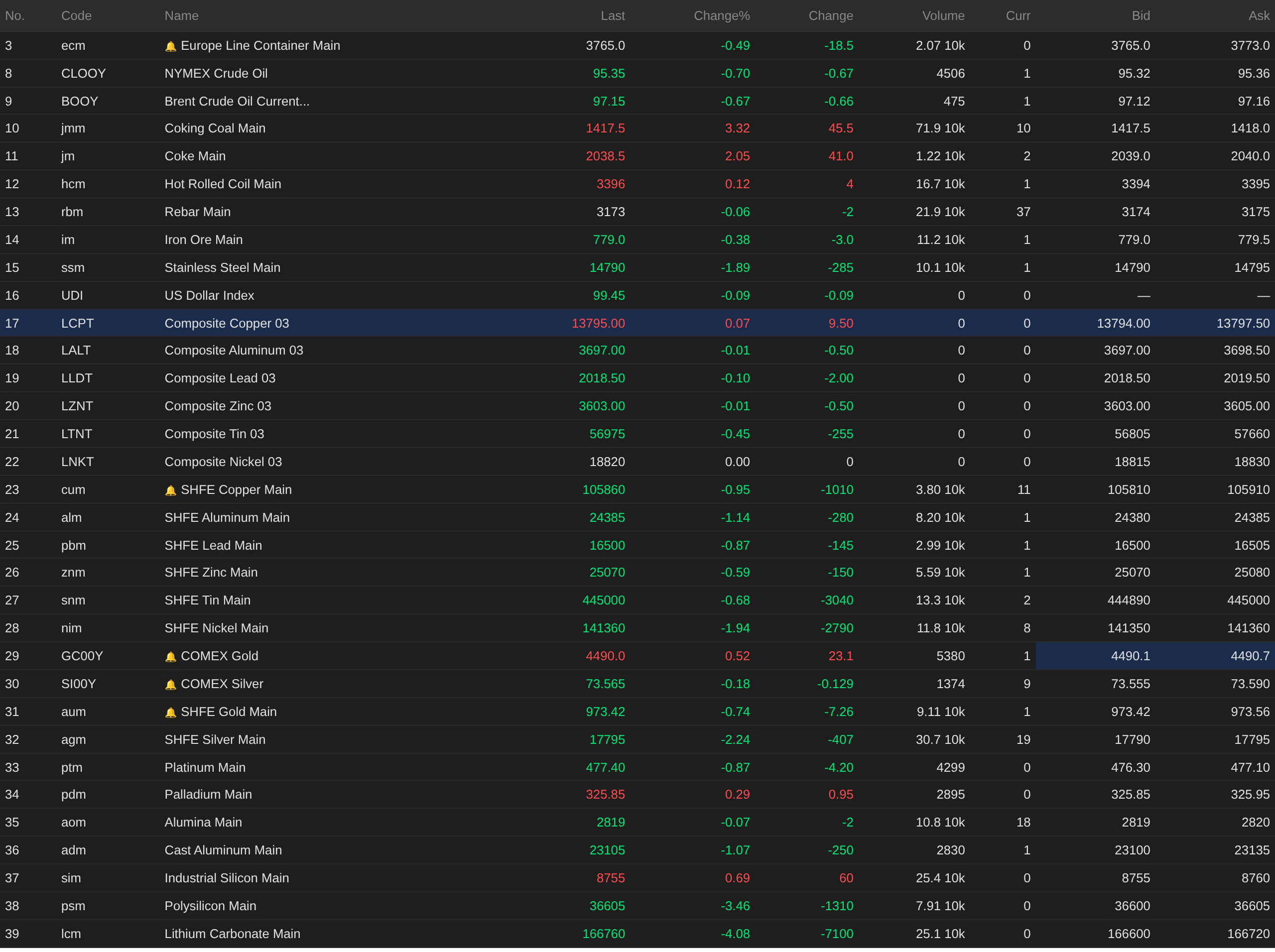

Durant la nuit, les métaux de base ont largement reculé sur les marchés nationaux et internationaux. Le nickel au LME a clôturé stable à 18 820 $/t, le cuivre au LME a progressé de 0,07 %, tandis que tous les autres métaux ont baissé. L'aluminium au SHFE et le nickel au SHFE ont tous deux chuté de plus de 1 %, avec l'aluminium au SHFE en baisse de 1,14 % et le nickel au SHFE en baisse de 1,94 %. Les autres métaux ont reculé de moins de 1 %. Le contrat principal de l'alumine a légèrement baissé de 0,07 %, et le contrat principal de l'aluminium de fonderie a chuté de 1,07 %.

Durant la nuit, les métaux ferreux ont affiché des performances mitigées. L'acier inoxydable a mené les baisses avec un recul de 1,89 %. Le minerai de fer et les barres d'armature ont légèrement reculé, tandis que les bobines laminées à chaud ont progressé de 0,12 %. Pour le charbon à coke et le coke, le charbon à coke a augmenté de 3,32 % et le coke de 2,05 %.

Métaux précieux : Durant la nuit, l'or COMEX a chuté de 1,27 % et l'argent COMEX de 3,41 %. En Chine, l'or au SHFE a baissé de 0,74 % et l'argent au SHFE de 2,24 %.

Au 4 juin à 6h45, cours de clôture de la nuit :

Front macroéconomique

Chine :

[L'échelle des prises en pension de la PBOC réduite progressivement à zéro ; le ton politique de « maintien d'une liquidité abondante sur le marché » reste inchangé]Début juin, la PBOC a progressivement réduit ses opérations de prise en pension. Aujourd'hui, le volume a été réduit à zéro. Il est à noter que le 7 août 2024, le volume des opérations de prise en pension à 7 jours de la PBOC était également nul, dans un contexte similaire, principalement en raison de l'absence de demande de financement des institutions financières dans ce domaine. Les données montrent que si le DR001 et le DR007 ont baissé en début de mois, le rendement des certificats de dépôt interbancaires à 1 an des banques commerciales (notées AAA) est tombé à 1,4275 % le 1er juin, atteignant un nouveau plancher, et est resté à ce niveau bas le 2 juin, ce qui pourrait avoir été un facteur déclencheur de la réduction consécutive par la PBOC de l'échelle des prises en pension sur le marché ouvert à zéro en début de mois. Wang Qing, analyste macro en chef chez Oriental Jincheng, a déclaré que cela était probablement dû principalement à l'absence d'augmentations significatives et soutenues des émissions d'obligations d'État à court terme, à une extension modérée du crédit et à une baisse de la demande de financement des banques commerciales auprès de la PBOC. Selon cette tendance, les prises en pension fermes des deux échéances en juin pourraient continuer à se contracter. Wang Qing prévoit que la PBOC continuera à mener de manière flexible ses opérations de marché ouvert en fonction de l'évolution des taux de marché clés tels que le DR001, le DR007 et les rendements des certificats de dépôt interbancaires, guidant les taux de marché vers une évolution stable autour du taux directeur grâce à des ajustements coordonnés de volume et de prix. (Xinhua Finance) (Jin10 Data APP)

Dollar américain :

Durant la nuit, l'indice du dollar américain a progressé de 0,31 % à 99,53, enregistrant une troisième séance consécutive de hausse. La Fed américaine a indiqué dans son rapport économique du Livre Beige que le marché du travail américain était resté stable ces dernières semaines, mais que l'inflation continuait d'augmenter dans la majeure partie du pays en raison de l'impact de la guerre au Moyen-Orient sur les prix de l'énergie. Parmi les 12 districts régionaux de la Fed, 10 ont signalé une activité économique globale en croissance légère à modérée. « Les districts ont noté que les coûts énergétiques liés au conflit au Moyen-Orient constituaient le principal facteur de hausse des pressions inflationnistes, avec des effets de contagion s'étendant au transport maritime, à l'emballage, aux produits alimentaires et aux engrais. Plusieurs districts ont relevé l'incertitude des consommateurs et leurs préoccupations quant à l'impact de la hausse des prix des carburants sur les dépenses des ménages. » La hausse des coûts n'avait pas encore porté un coup significatif à la demande, mais les entreprises ont exprimé des inquiétudes concernant la détérioration du sentiment. « Les perspectives économiques pour les six prochains mois n'ont guère montré de changement dans la croissance attendue, l'incertitude persistante et les signes de faiblesse des dépenses de consommation pesant sur le sentiment du marché. » Dans plusieurs districts, les embauches dans le secteur manufacturier étaient les plus dynamiques, « soutenues par les activités liées à la défense nationale et la demande croissante de centres de données ». La plupart des districts ont continué de décrire le marché du travail comme étant dans un état de « faibles embauches, faibles licenciements ». Le rapport indique : « Les embauches sont restées sélectives, principalement axées sur les postes critiques ou le remplacement des départs naturels. » Note : Le Comité fédéral de l'open market (FOMC) s'apprête à tenir sa prochaine réunion de politique monétaire les 16 et 17 juin, qui sera la première décision sur les taux depuis la prise de fonctions du président de la Fed Kevin Warsh en mai. (Wallstreetcn)

La présidente de la Fed de Dallas, Lorie Logan (votante au FOMC en 2026), a déclaré que les responsables pourraient devoir relever les taux d'intérêt plus tard cette année pour ramener l'inflation vers l'objectif de 2 % de la Fed américaine. Le marché du travail américain « reste globalement équilibré », les conditions financières sont « du côté accommodant », mais l'inflation ne semble pas se rapprocher de l'objectif de 2 % de la Fed américaine. « Si l'inflation reste au-dessus de l'objectif trop longtemps, elle pourrait s'ancrer durablement », et elle a noté que l'inflation semblait se diriger vers un niveau intermédiaire autour de 2,5 % plutôt que de revenir pleinement à 2 %. (Wallstreetcn)

Selon le « FedWatch » du CME : la probabilité que la Fed américaine maintienne ses taux inchangés jusqu'en juin était de 98,4 %, avec une probabilité de 1,6 % d'une baisse cumulée de 25 points de base. La probabilité que la Fed maintienne ses taux inchangés jusqu'en juillet était de 90,2 %, avec une probabilité de 8,4 % d'une hausse cumulée de 25 points de base et une probabilité de 1,4 % d'une baisse cumulée de 25 points de base. (Jin10 Data APP)

Macro :

Aujourd'hui seront publiés les suppressions d'emplois Challenger de mai aux États-Unis, les inscriptions hebdomadaires au chômage pour la semaine se terminant le 30 mai, l'indice de pression sur les chaînes d'approvisionnement mondiales de mai aux États-Unis, les ventes au détail en glissement mensuel d'avril en zone euro, l'IPC mensuel de mai en Suisse et le taux de chômage désaisonnalisé de mai en Suisse.

Par ailleurs, à 2h00, la Fed a publié le Livre Beige sur les conditions économiques, et la présidente de la Fed de Dallas, Logan, votante au FOMC en 2026, a prononcé un discours. À 15h00, le ministère du Commerce tiendra sa première conférence de presse régulière de juin, et les produits pétroliers raffinés chinois ouvriront une nouvelle fenêtre d'ajustement des prix. La présidente de la BCE, Lagarde, prononcera un discours, le président de la Fed de Richmond, Barkin, votant au FOMC en 2027, participera à une discussion informelle, et le gouverneur de la Banque d'Angleterre, Bailey, s'exprimera lors de la conférence de l'Investment Association.

Pétrole brut :

Durant la nuit, les prix du pétrole ont progressé sur les deux marchés, le WTI en hausse de 2,6 % et le Brent de 1,45 %, enregistrant tous deux une série de trois jours de gains consécutifs, alors que les tensions au Moyen-Orient se sont de nouveau intensifiées et que le marché continuait de suivre l'avancement des négociations entre les États-Unis et l'Iran.

Le rapport de l'Agence américaine d'information sur l'énergie a montré que les stocks de pétrole brut américains ont diminué pour la sixième semaine consécutive, tandis que les exportations ont augmenté et que la capacité de raffinage approchait de la saturation. Pour la semaine se terminant le 29 mai, les stocks commerciaux de pétrole brut hors réserves stratégiques ont diminué de 7,974 millions de barils à 434 millions de barils, soit environ 3 % en dessous de la moyenne quinquennale pour la même période. Les réserves stratégiques de pétrole ont diminué de 8 millions de barils en raison de la poursuite des libérations d'urgence, tombant à 357,1 millions de barils. Les stocks d'essence ont mis fin à une tendance baissière de 15 semaines, augmentant de 3,4 millions de barils à 215 millions de barils, soit 5 % en dessous de la moyenne quinquennale pour la même période. La demande quotidienne d'essence a diminué de 662 000 barils à 8,6 millions de barils. (Jin10 Data APP)

Les analystes ont averti que les stocks de pétrole américains étaient tombés à leur plus bas niveau depuis un an, et qu'en cas de perturbation prolongée au détroit d'Ormuz, la marge de manœuvre du marché serait extrêmement limitée. Florence Schmit, stratégiste énergie chez Rabobank, a déclaré : tant que des accords ne seront pas conclus sur la question de l'uranium hautement enrichi de l'Iran, le détroit d'Ormuz et la situation au Liban, la probabilité d'un accord de paix crédible reste faible, et l'incertitude est le thème dominant du marché actuel. (Wallstreetcn)

![Le cuivre BC a reculé après une hausse rapide avec une forte baisse, sous pression géopolitique et des données réduisant l'inversion [Commentaire SMM sur le cuivre BC]](https://imgqn.smm.cn/usercenter/KytYP20251217171712.jpg)

![Les haussiers ont pris leurs bénéfices et sont sortis, le zinc du SHFE a reculé [Bref commentaire SMM sur le zinc du SHFE]](https://imgqn.smm.cn/usercenter/EviJV20251217171754.jpg)

![Marché de l'Est de la Chine relativement faible, sentiment d'expédition modéré dans le Centre de la Chine [Revue de mi-journée SMM sur l'aluminium au comptant]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)