Au cours du dernier demi-siècle d'industrialisation, le marché mondial du minerai de fer transporté par voie maritime s'est consolidé autour d'un duopole dominé par la région de Pilbara en Australie et les districts de Carajás et du Quadrilatère de fer au Brésil. Cependant, sous l'effet de l'évolution des cycles macroéconomiques, d'un changement structurel du moteur de croissance chinois et de la dynamique irréversible de l'industrie sidérurgique vers une transformation bas carbone et verte, cette carte traditionnelle de l'approvisionnement connaît un remodelage sans précédent.

Le 26 novembre 2025, le premier navire commercial chargé de minerai de fer du Simandou a quitté le port de Mabarya, marquant la mise en service officielle du projet de minerai de fer du Simandou en Guinée — le plus grand gisement de minerai de fer à haute teneur non exploité au monde en termes de réserves. Cette étape signale que le continent africain, longtemps relégué au second plan, émerge progressivement comme une nouvelle force significative sur le marché mondial des métaux ferreux.

Les ressources en minerai de fer de l'Afrique sont largement considérées comme la troisième plus grande région d'approvisionnement en minerai de fer au niveau mondial, après Carajás au Brésil et Pilbara en Australie. Avec une part estimée à 13,8 % des ressources mondiales en minerai de fer et représentant le facteur de croissance le plus significatif côté offre au cours des cinq prochaines années, l'évolution de la dynamique du minerai de fer africain sera un déterminant clé de la tarification internationale du minerai de fer à long terme.

I. Contexte du marché mondial du minerai de fer

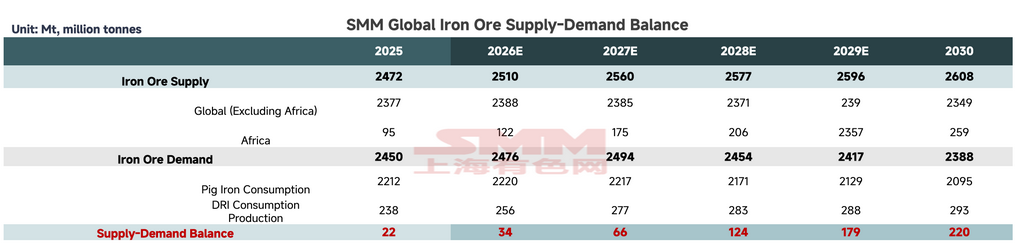

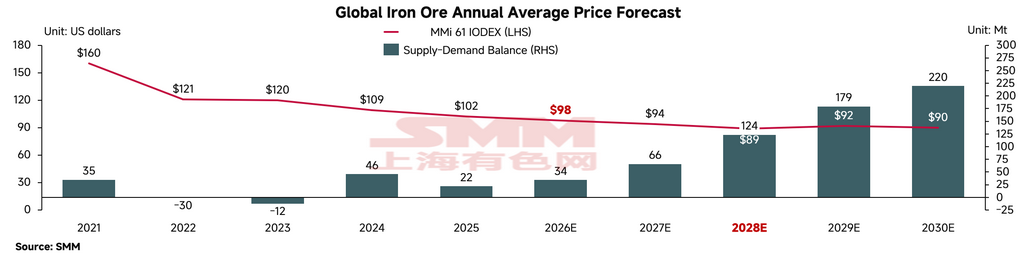

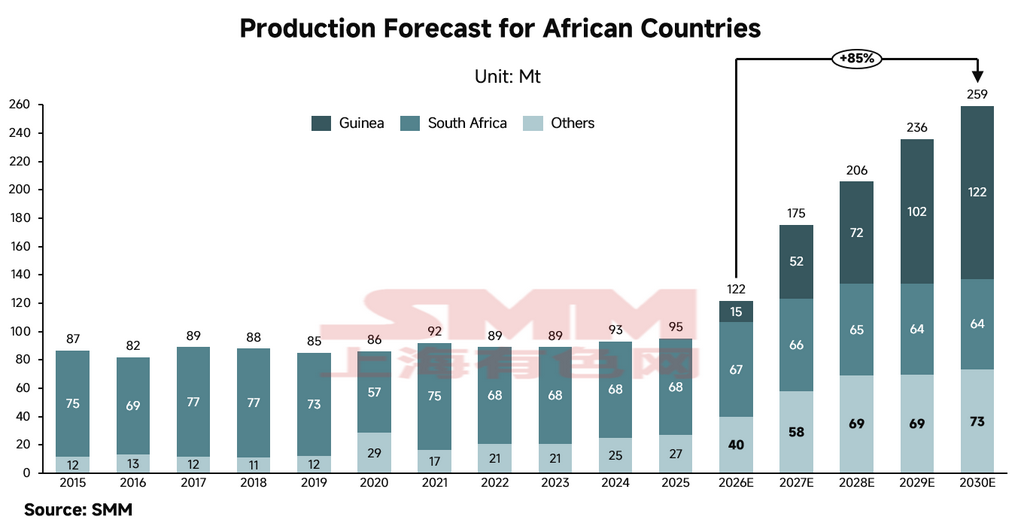

Selon les données de recherche de SMM, la production mondiale de minerai de fer en 2025 est estimée à environ 2,472 milliards de tonnes. L'Afrique contribue à hauteur d'environ 95 millions de tonnes, soit près de 4 % de la production mondiale. À mesure que les grands projets miniers entrent progressivement en production, la capacité de production de minerai de fer de l'Afrique devrait doubler d'ici 2030, atteignant environ 259 millions de tonnes. En l'absence de réductions de production ailleurs, la part de marché mondiale de l'Afrique pourrait atteindre près de 10 %, tandis que l'excédent global de l'offre mondiale de minerai de fer devrait s'élargir à environ 220 millions de tonnes.

Bien que le marché international du minerai de fer soit déjà entré dans un cycle prolongé d'offre excédentaire, le choc substantiel de l'offre africaine de minerai de fer devrait se matérialiser progressivement au cours des cinq prochaines années. À court terme, l'augmentation estimée des expéditions africaines d'environ 15 millions de tonnes en 2026 — renforcée par ses caractéristiques supérieures de haute teneur — devrait être absorbée de manière relativement fluide par les sidérurgistes recherchant des matières premières de mélange bas carbone, entraînant un impact relativement modéré sur les prix de référence absolus.

Le point d'inflexion critique est projeté pour 2028-2029. À mesure que les infrastructures ferroviaires et portuaires actuellement en construction en Afrique de l'Ouest seront pleinement mises en service, une forte hausse de la production de minerai de fer à haute teneur exercera une pression baissière considérable sur la partie droite de la courbe mondiale des coûts du minerai de fer. Cela ne comprimera pas seulement systématiquement le plancher des prix du minerai de fer, mais déclenchera un déplacement structurel intense — réduisant la marge opérationnelle des producteurs à faible teneur et à coûts élevés. Le cycle baissier actuel des prix devrait persister jusqu'en 2028. Lorsque les prix internationaux du minerai franchiront le seuil de coût marginal de 90 USD/tonne, les petites et moyennes mines non conventionnelles à coûts plus élevés seront contraintes de réduire leur production et de se retirer. La restructuration de l'offre qui en résultera remodèlera la structure mondiale de l'approvisionnement en minerai de fer en un oligopole multiple dominé par des exploitations de très grande envergure à faibles coûts (y compris les nouvelles mines africaines), complété par des producteurs de qualité de taille intermédiaire.

II. Paysage actuel du marché africain : l'Afrique du Sud comme producteur dominant, l'Afrique de l'Ouest en expansion agressive

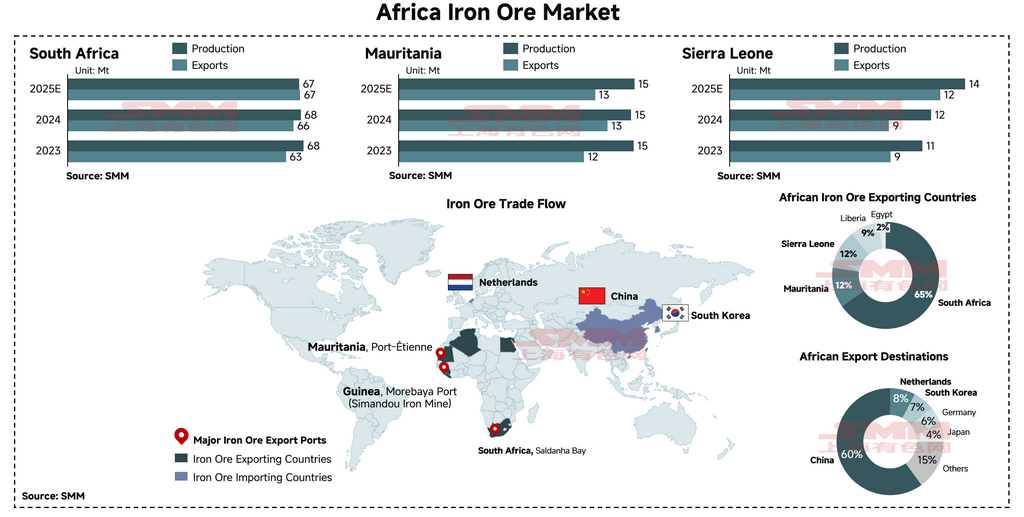

S'appuyant sur le contexte mondial, cette section se concentre sur le paysage global du minerai de fer en Afrique. En tant que principal moteur de la croissance de l'offre au cours des cinq prochaines années, la production africaine de minerai de fer est concentrée en Afrique de l'Ouest et en Afrique du Sud, actuellement dominée par trois pays clés.

Afrique du Sud

L'Afrique du Sud est le plus grand producteur du continent, avec une production en 2025 atteignant environ 67 Mt et des expéditions à l'exportation maintenant une part écrasante de 65 % du total des exportations africaines de minerai de fer. Cependant, le secteur du minerai de fer sud-africain fait face à des contraintes structurelles limitant sa marge de croissance organique. À mesure que d'autres nations africaines émergentes riches en ressources mettent en service de nouveaux projets d'envergure, la part de l'Afrique du Sud dans les volumes totaux d'exportation africains devrait subir une compression soutenue.

Mauritanie

La Mauritanie est le deuxième plus grand producteur africain de minerai de fer, avec une production en 2025 de 15 Mt et des volumes d'exportation d'environ 12 Mt, représentant approximativement 12 % du marché africain. Stratégiquement située en bordure de l'océan Atlantique avec des gisements de minerai de fer à haute teneur au cœur du désert du Sahara, la Mauritanie possède des caractéristiques géographiques et minéralogiques hautement avantageuses. Sa proximité avec les marchés européens et moyen-orientaux — tous deux en besoin urgent de matières premières industrielles vertes — offre des conditions idéales pour que le pays devienne un pôle de relocalisation des capacités mondiales de métallurgie verte. La Mauritanie devrait s'imposer comme un pays fournisseur de minerai de fer très prometteur à l'avenir.

Sierra Leone

La Sierra Leone constitue un autre pôle d'approvisionnement régional important, avec une production projetée en 2025 atteignant également environ 12 Mt, détenant une part stable d'environ 12 % sur le marché africain d'exportation. Les mines de minerai de fer à capitaux chinois dans le pays intensifient activement leurs opérations.

Aperçu des flux commerciaux

Sur la base des données commerciales de l'année complète 2024, la proportion de minerai de fer africain expédié vers la Chine est relativement faible par rapport aux origines traditionnelles de minerai mainstream, à environ 60 %. Le marché pan-asiatique élargi — englobant la Chine, le Japon et la Corée du Sud — absorbe environ 70 % des expéditions totales de minerai de fer africain. Les pays d'Europe occidentale, menés par les Pays-Bas et l'Allemagne, constituent la principale destination secondaire de l'Afrique, représentant près de 14 % des flux commerciaux. Les flux commerciaux marginaux restants sont largement diversifiés, s'étendant aux pôles émergents de capacité sidérurgique au Moyen-Orient, notamment Bahreïn, Oman et l'Arabie saoudite.

Principaux acteurs industriels

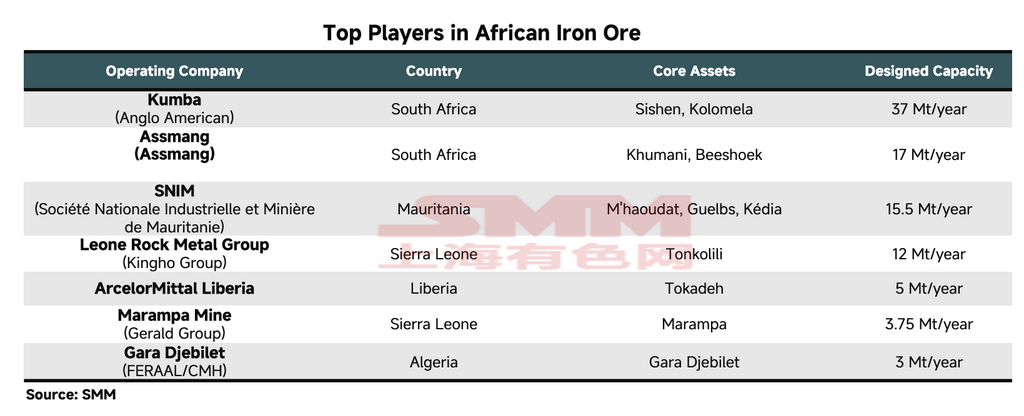

Au niveau des entreprises, Kumba Iron Ore et Assmang d'Afrique du Sud se classent respectivement comme le premier et le deuxième producteur africain de minerai de fer, avec une production annuelle d'environ 37 Mt et 17 Mt respectivement.

Kumba Iron Ore : Les opérations minières de Kumba — incluant la mine de Sishen — sont mondialement reconnues pour la production de fines à haute teneur (Fe > 62 %) et de minerai en morceaux premium de qualité métallurgique supérieure (Fe 65,2 %). Dans la tendance actuelle de réduction des émissions des hauts fourneaux (HF), ce type de minerai en morceaux à enfournement direct — qui réduit les émissions de carbone liées au frittage — bénéficie d'une forte demande du marché et d'une prime de prix substantielle.

Assmang : Assmang détient également des actifs de minerai de fer de haute qualité, exploités sous forme de coentreprise à parts égales (50/50) entre African Rainbow Minerals (ARM) et Assore. Ses produits Assmang Fines et Assmang Lump (Fe 64–65 %) sont également des matériaux de haute qualité à enfournement direct. Cependant, le principal goulot d'étranglement de l'entreprise ne se situe pas à la mine mais sur le rail. Sa forte dépendance envers Transnet Freight Rail (TFR) pour le transport signifie que les contraintes logistiques plafonnent fréquemment ses volumes d'expédition réalisables.

SNIM (Société Nationale Industrielle et Minière) : l'entreprise minière publique mauritanienne est le troisième producteur africain de minerai de fer après les deux majors sud-africaines. Contrairement aux minerais australiens et brésiliens conventionnels, les produits de la SNIM occupent un créneau distinctif en termes de spécifications physicochimiques et de segment de marché. Son produit le plus largement commercialisé, le TZFC fines, se caractérise par une teneur extrêmement faible en alumine (Al2O3) et en phosphore (P). En tant qu'excellent minerai de mélange, les grands sidérurgistes mélangent régulièrement les fines de la SNIM avec des fines australiennes à haute teneur en alumine (comme certains produits de mélange du Pilbara) pour diluer significativement le ratio d'impuretés dans la charge, optimisant ainsi les indicateurs de performance du haut fourneau.

III. Transformation du marché africain : stagnation des grands producteurs ; les projets émergents comme principaux moteurs de croissance

Où se situe la croissance future ? Selon les observations de SMM, l'Afrique devrait connaître une transformation structurelle significative au cours des cinq prochaines années. De multiples projets de minerai de fer à grande échelle à travers le continent sont actuellement en construction, avec une mise en service prévue avant 2030. Selon notre modélisation, l'offre africaine de minerai de fer devrait croître substantiellement, passant d'environ 95 Mt actuellement à 260 Mt sur cinq ans — soit une augmentation cumulée de 85 %. La structure du marché devrait également évoluer d'exportations orientées vers l'Occident dominées par l'Afrique du Sud vers un paradigme d'exportation mené par la Guinée.

Guinée — Projet de minerai de fer de Simandou

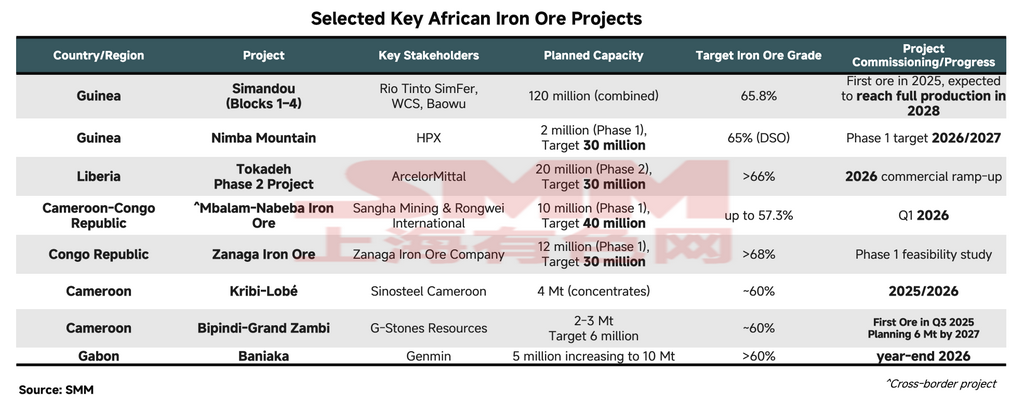

Le principal moteur de croissance sera le célèbre projet de minerai de fer de Simandou en Guinée, développé conjointement par plusieurs entités et représentant le plus grand gisement d'hématite à ciel ouvert à haute teneur non exploité au monde. Le projet détient des réserves supérieures à 5 milliards de tonnes et une capacité de production nominale de 120 Mt par an, ce qui en fait le projet au potentiel stratégique le plus important pour remodeler la structure existante du marché du minerai de fer.

Depuis les premières expéditions de minerai fin novembre 2025, les exportations cumulées depuis le principal hub d'exportation — le port de Mabarya — ont atteint environ 1,6 Mt au premier trimestre 2026. Les blocs 1 et 2, développés dans le cadre du Winning Consortium Simandou (WCS), ont démarré la production avec succès, la capacité 2026 devant atteindre la capacité nominale et une montée en puissance à 60 Mt par an projetée sur les deux à trois prochaines années. Les blocs 3 et 4, dirigés par Simfer (coentreprise entre Rio Tinto et Baowu), devraient être mis en service au T1 2026, avec des expéditions estimées à 5 Mt en 2026 et un calendrier de montée en puissance de 30 mois pour atteindre 60 Mt par an. Au total, la Guinée devrait atteindre 120 Mt par an avant 2030, devenant le deuxième plus grand projet minier de minerai de fer au monde en termes de capacité — derrière le projet S11D de Vale au Brésil (capacité nominale de 200 Mt après expansion, prévue d'ici 2030).

Autres pays africains — Principaux projets de développement

D'autres pays — dont le Liberia, le Gabon, la Sierra Leone et la République du Congo — ont tous des projets de minerai de fer en cours de développement. Les projets dont la mise en service est prévue avant 2030 représentent une capacité planifiée combinée d'environ 46 Mt. Le plus grand projet individuel est la Phase II de Tokadeh d'ArcelorMittal Liberia (AML), dont la mise en service est prévue au S2 2026 avec une capacité nominale de 20 Mt par an d'ici la fin de l'année, produisant du concentré de minerai de fer d'une teneur estimée supérieure à 66 % Fe. Étant donné que la capacité sidérurgique européenne d'AML ne peut absorber un tel volume supplémentaire à court terme, la majeure partie de la production de Tokadeh devrait entrer sur le marché maritime international, exerçant une pression sur les prix du segment du concentré de minerai de fer.

Afrique du Sud — Contraintes structurelles sur la croissance de la production

La production sud-africaine devrait rester globalement stable dans la fourchette de 63 à 67 Mt, avec un léger risque baissier. La cause principale sous-jacente est la forte dépendance du pays envers le corridor ferroviaire lourd Sishen–Saldanha Bay, exploité par Transnet Freight Rail (TFR). Ces dernières années, TFR a subi une réduction sévère de sa capacité effective de transport en raison de pénuries de locomotives, de vols fréquents de câbles et d'un sous-investissement chronique dans les infrastructures, contraignant matériellement le transport ferroviaire des principales matières premières en vrac, dont le minerai de fer et le charbon.

Dans ses résultats annuels de l'exercice 2025 publiés en février 2026, Kumba Iron Ore — le principal producteur sud-africain de minerai de fer — a déclaré un stock total de produits finis de 7,5 Mt, contre 6,9 Mt fin 2024. Face à l'incapacité de la capacité de transport ferroviaire à suivre la production minière, les principaux producteurs de minerai de fer d'Afrique du Sud ont été contraints de stocker d'importants volumes sur les sites miniers. Pour éviter la saturation des stocks, les mineurs ont été obligés de réviser proactivement à la baisse leurs prévisions de production. Bien que les producteurs s'efforcent activement de remédier aux contraintes de transport, les problèmes structurels profondément enracinés du réseau ferroviaire ne seront probablement pas résolus à court terme.

Mauritanie — Plan stratégique de croissance à long terme de la SNIM

Après 2030, l'attention se tourne vers la feuille de route de croissance stratégique de la SNIM. Dans le cadre de son programme Horizon 1, la société prévoit de porter sa capacité de production annuelle à 45 Mt d'ici 2031, grâce à la mise en œuvre de pratiques de production allégée, à la modernisation des équipements et des technologies, et au co-développement de nouvelles réserves minérales. Sur ce total, 20 Mt seront produites dans le cadre de la capacité détenue en propre par la SNIM, tandis que les 25 Mt restantes seront réalisées par le biais de coentreprises avec des partenaires financiers internationaux. La SNIM s'est en outre fixé un objectif à long terme de porter sa capacité annuelle à 80 Mt d'ici 2045 dans le cadre de son plan Horizon 3.

République démocratique du Congo (RDC) — MIFOR (Projet de minerai de fer du Grand Est)

Le 26 mars 2026, la RDC et la Chine ont signé un protocole d'accord désignant le projet MIFOR comme initiative phare prioritaire. Le gisement est estimé à des ressources cumulées de 15 à 20 milliards de tonnes, avec une teneur moyenne dépassant 60 % Fe — une échelle potentielle d'environ 2,5 fois celle du Simandou en Guinée. Les dépenses d'investissement de la Phase I sont estimées à 28,9 milliards USD, englobant la construction d'une ligne ferroviaire lourde et l'utilisation de la navigation sur le fleuve Congo, reliant à terme un port en eaux profondes à Banana sur la côte atlantique. La capacité de conception de la Phase I s'élève à 50 Mt par an, avec un objectif à long terme de 300 Mt par an. Ces projets soulignent collectivement l'émergence inévitable de l'Afrique en tant que source d'approvisionnement indispensable en minerai de fer pour l'industrie sidérurgique mondiale.

IV. Transformation de la chaîne de l'industrie sidérurgique mondiale : l'Afrique, en tant que pôle de minerai à haute teneur, peut-elle permettre la production de DRI ?

Le minerai à haute teneur comme avantage en tant que matière première pour le DRI

Il est notable que la majorité des projets de minerai de fer actuels et prévus en Afrique produisent du minerai avec des teneurs moyennes en fer total (Fe) principalement supérieures à 65 %, avec une teneur en impuretés extrêmement faible. Ce minerai rare et à haute teneur est la matière première idéale pour le procédé de réduction directe du fer (DRI). Alors que la filière acier vert DRI-Four à arc électrique (EAF) gagne du terrain en Europe, dans les Amériques et en Chine, la demande de minerai de fer à teneur en Fe de 65 % et plus connaîtra une croissance exponentielle côté demande. Cela conférera une « prime de teneur » substantielle aux grands projets, notamment Kumba en Afrique du Sud, Simandou en Guinée et d'autres futurs producteurs africains. À plus long terme, les indices de référence des prix du minerai de fer s'éloignent inexorablement de l'indice traditionnel Platts 62 % Fe, et les producteurs africains de minerai gagneront un levier de négociation lors du renouvellement des contrats d'approvisionnement à long terme, remodelant ainsi la structure de distribution des profits dans la chaîne industrielle mondiale.

Pipeline d'investissements DRI en Afrique

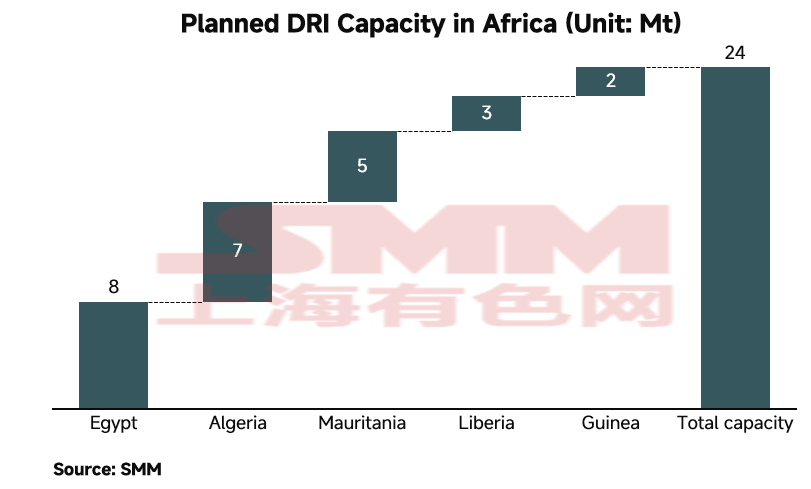

En accord avec les objectifs mondiaux de neutralité carbone, les investisseurs internationaux — encouragés par les gouvernements locaux — déploient activement des capitaux dans des installations de transformation à haute valeur ajoutée en aval, notamment des usines de DRI et des installations de bouletage à haute teneur, visant à exploiter les abondantes ressources en minerai de fer à haute teneur de l'Afrique et son vaste potentiel en énergies renouvelables pour la production de DRI. Selon les observations de SMM, l'Afrique devrait ajouter environ 20 Mt de capacité de DRI d'ici 2030. Le plus grand projet unitaire est un complexe intégré de DRI en Libye, développé conjointement par le sidérurgiste turc Tosyali et la Libyan National Steel Company, avec une capacité totale de conception de 8,1 Mt.

La dynamique de décarbonation de la Chine et la transition mondiale vers l'acier vert

Alors que la Chine avance vers ses objectifs de double carbone — pic carbone d'ici 2030 et neutralité carbone d'ici 2060 — le secteur sidérurgique national connaît un ajustement significatif. La filière longue traditionnelle à forte intensité carbone Haut Fourneau–Convertisseur à oxygène (BF-BOF) fait face à des politiques de remplacement de capacités et des réglementations environnementales de plus en plus strictes. Simultanément, le système commercial mondial accélère l'imposition de coûts carbone, notamment à travers le Mécanisme d'Ajustement Carbone aux Frontières de l'UE (CBAM), contraignant les chaînes d'approvisionnement sidérurgiques mondiales à accélérer la transition depuis la source vers une ère d'« acier vert » bas carbone, et à terme zéro carbone.

Dans le contexte de cette transition irréversible, le procédé court DRI-EAF est devenu la voie de décarbonation la plus commercialement viable. Pour répondre à la demande mondiale croissante d'acier vert, les projections du marché indiquent que la capacité mondiale de production de DRI devra augmenter de plusieurs centaines de millions de tonnes au cours des années 2030. Cette ampleur d'expansion modifiera profondément la structure mondiale de l'approvisionnement en acier : la part de la production traditionnelle de fonte brute (fonte de haut fourneau) diminuera progressivement, tandis que l'approvisionnement en DRI bas carbone déterminera directement la compétitivité des grandes économies sur le marché mondial de l'acier vert. En particulier, la « métallurgie à l'hydrogène » — utilisant l'hydrogène vert pour remplacer le gaz naturel et le charbon à coke comme agent réducteur dans la réduction du minerai de fer — est largement reconnue par l'industrie comme la technologie clé pour atteindre l'objectif ultime d'une production d'acier zéro carbone.

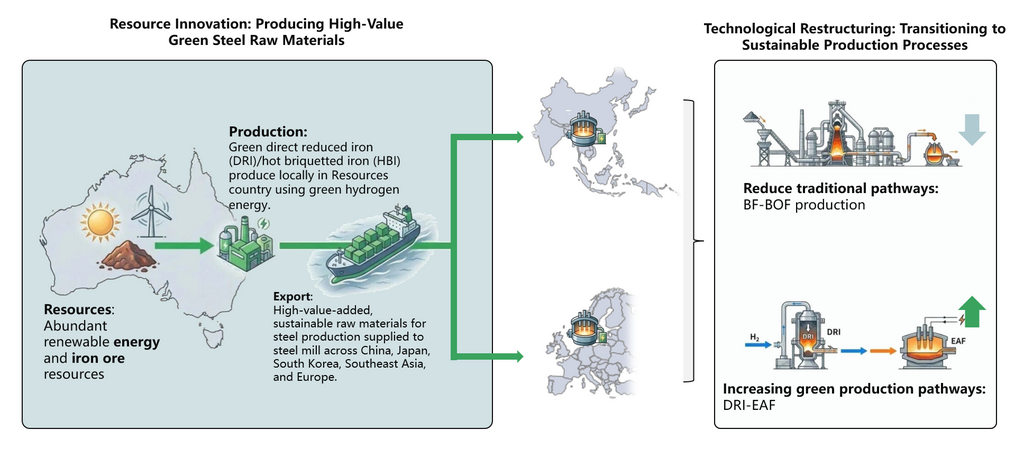

L'Afrique comme futur pôle de production de « fer vert »

Représentés par des projets de minerai de fer à haute teneur de classe mondiale tels que Simandou en Guinée, la mise en service progressive de ces méga-mines devrait injecter plus de 100 Mt de minerai de fer à haute teneur par an sur le marché mondial, atténuant considérablement la pénurie mondiale de minerai de qualité DRI. Plus important encore, l'Afrique du Nord et l'Afrique de l'Ouest disposent d'un potentiel solaire et éolien parmi les meilleurs au monde, permettant une production d'hydrogène vert à grande échelle et à faible coût sur place. Cette combinaison parfaite de « minerai à haute teneur + hydrogène vert à bas coût » incite de plus en plus les capitaux multinationaux et les grands sidérurgistes à établir des lignes de production de DRI directement sur le sol africain — réduisant le minerai de fer en briquettes de fer chaud (HBI) bas carbone sur site pour un transport maritime vers les installations de fours à arc électrique (EAF) en Asie et en Europe. L'Afrique opère ainsi formellement une transition de son rôle historique d'exportateur de matières premières pour devenir un maillon indispensable de la chaîne de production de fer vert du futur.

![[SMM Sidérurgie] La production d'acier brut et les ventes intérieures du Brésil augmentent en avril 2026 dans un contexte de recul des importations](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[SMM Sidérurgie] Feralpi Stahl prévoit d'augmenter la capacité de son usine de Riesa à 1,3 million de tonnes d'ici 2027](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Sidérurgie] Les exportations américaines de fil tréfilé bondissent de 19,4 % en mars 2026, portées par la demande mexicaine](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)