SMM, 2 juin :

Selon les données de SMM, la production chinoise de zinc raffiné en mai 2026 a diminué de 0,41 % en glissement mensuel et augmenté de plus de 5,8 % en glissement annuel. La production cumulée des fonderies de janvier à mai a progressé de près de 5,8 % en glissement annuel, dépassant les attentes. En mai, les fonderies nationales ont enregistré des hausses de production supérieures aux prévisions. Outre les maintenances programmées dans les fonderies du Guangxi, du Shaanxi et du Yunnan, des maintenances imprévues dans les fonderies du Henan, du Hunan et du Yunnan ont également contribué à certaines réductions de production. Parallèlement, la reprise après maintenance et la montée en puissance des fonderies en Mongolie-Intérieure, au Gansu, au Xinjiang, au Sichuan, au Yunnan et au Hubei ont constitué les principales hausses de production. SMM estime que la production chinoise de zinc raffiné en juin 2026 devrait diminuer de près de 1,5 % en glissement mensuel et augmenter de plus de 2 % en glissement annuel. La production cumulée des fonderies de janvier à juin devrait atteindre 3,881 millions de tonnes, en hausse cumulée de 4,36 % en glissement annuel. La baisse de production des fonderies en juin est principalement attribuable aux maintenances dans les fonderies du Hunan, de Mongolie-Intérieure, du Guangxi, du Gansu, du Henan et du Liaoning, tandis que les hausses de production sont principalement concentrées sur la reprise après maintenance et la montée en puissance des fonderies au Xinjiang, au Henan, au Gansu, au Shaanxi et au Guangxi.

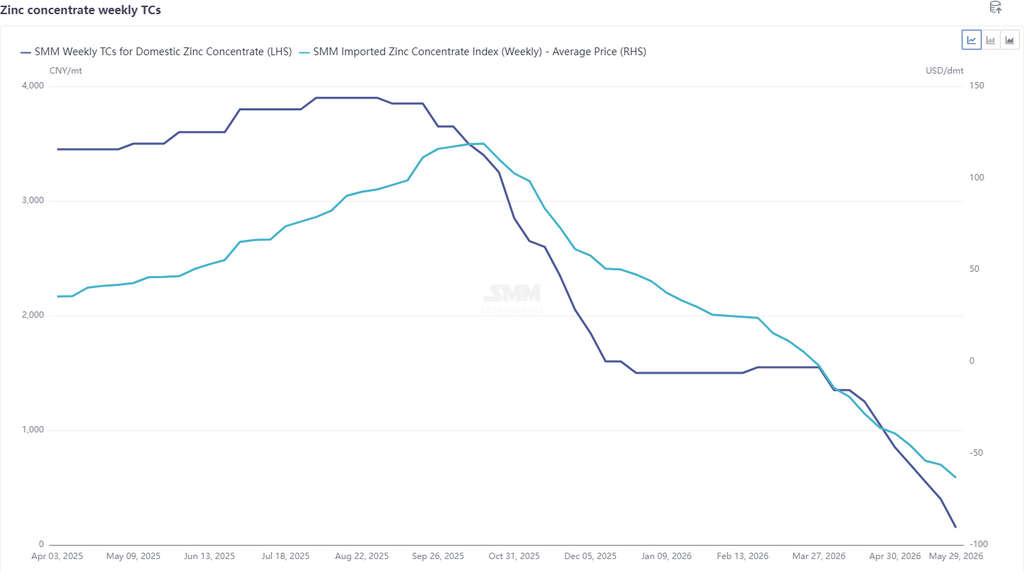

Globalement, en raison des prix élevés de l'acide sulfurique et des métaux mineurs offrant certains rendements, certaines fonderies ont reporté leur maintenance, et la production des fonderies en mai a dépassé les attentes. La production de zinc des fonderies en juin a continué d'être révisée à la baisse, mais l'ampleur des réductions était principalement due à des ajustements de maintenance programmée. En ce qui concerne les TC actuels, les TC récents ont accéléré leur baisse, les TC à l'importation retombant à 63,44 $/tms, et les TC hebdomadaires domestiques chutant à un plus bas historique de 150 yuans/tonne (contenu métal). Sous des TC bas, les fonderies s'appuyaient essentiellement sur les bénéfices de l'acide sulfurique et des sous-produits, et certaines entreprises ayant de faibles taux de récupération globale étaient déjà déficitaires. Par ailleurs, sous des TC bas, les fonderies achetaient principalement du minerai à haute teneur comme matière première, et les jours de stocks de matières premières ont de nouveau diminué. Combiné au fait que le transport de minerai du Moyen-Orient n'était pas encore pleinement rétabli et que l'approvisionnement minier cubain était également contraint, la pression sur les matières premières des fonderies s'est de nouveau accrue.

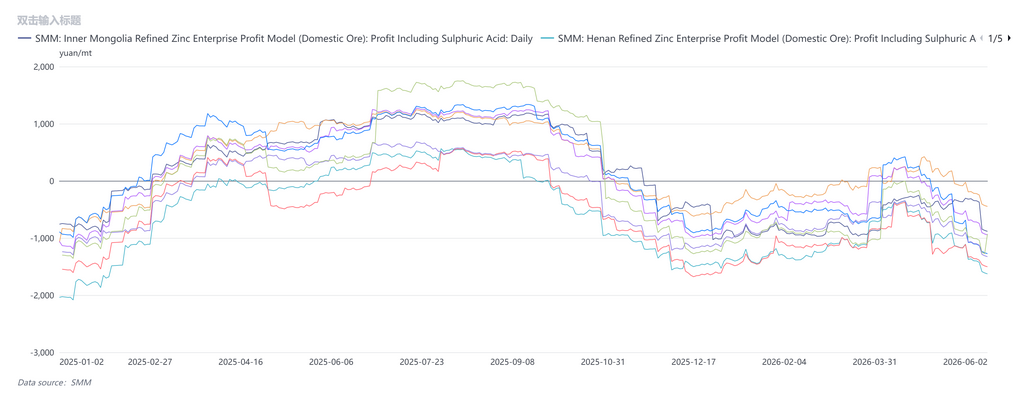

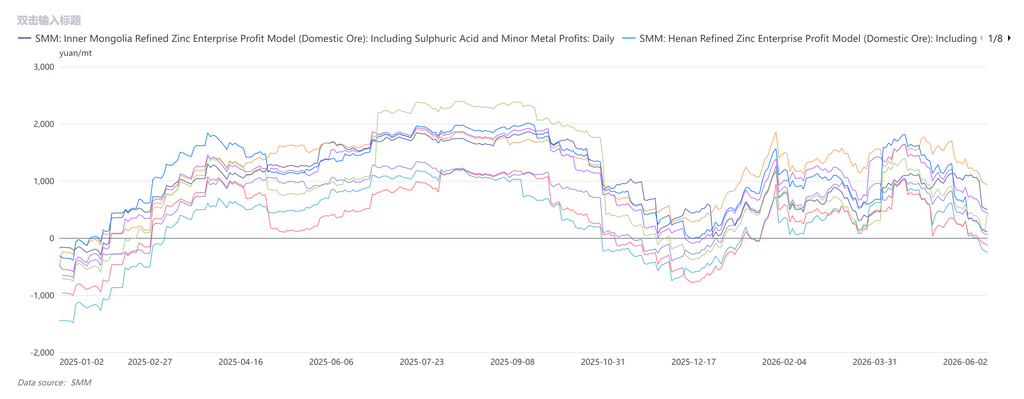

En perspective, du point de vue de la rentabilité, les prix élevés de l'acide sulfurique et des métaux mineurs ont apporté un soutien, mais les marges de revenus globaux des fonderies restaient minces. Cependant, à mesure que le sud de la Chine entre progressivement dans la saison des pluies, les prix de l'électricité devraient baisser, réduisant dans une certaine mesure les coûts de production des entreprises. La production des fonderies devrait rester élevée à court terme, mais en contrepartie, la demande de minerai augmentera. Dans un contexte de faibles jours de stocks de matières premières, les anticipations de baisse des TC s'intensifient, comprimant directement les bénéfices des fonderies. Les revenus globaux basculeront en pertes, et si les pertes persistent, la probabilité de maintenances et de réductions de production des fonderies augmentera.