Selon les dernières données SMM, l'industrie du plomb secondaire a fait face à des difficultés croissantes liées aux coûts élevés et aux pertes, avec un écart de prix entre matières premières et produits finis qui continue de se réduire, des pertes des entreprises qui s'élargissent et des taux d'exploitation en baisse en conséquence.

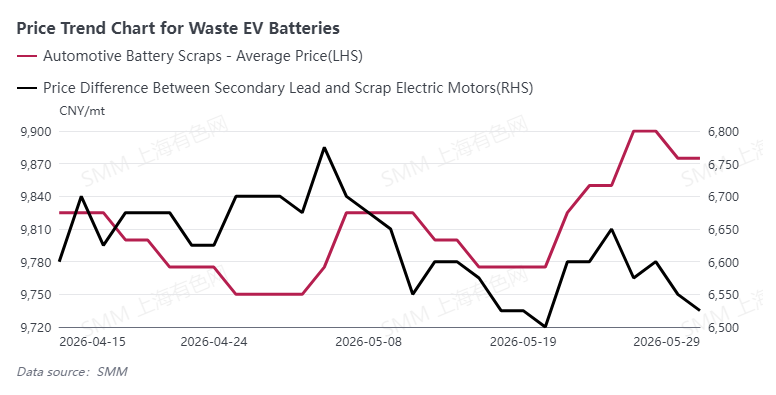

Côté coûts, les prix des batteries usagées de véhicules électriques sont restés élevés, avec un prix moyen récent fluctuant à des niveaux proches de 9 870 yuans/t, poussant à la hausse les coûts de fusion du plomb secondaire. L'écart de prix entre le plomb secondaire et les matières premières issues de batteries usagées a continué de se réduire, l'écart actuel étant revenu à environ 6 500 yuans/t, nettement inférieur au précédent sommet, la pression des coûts des matières premières continuant de se transmettre au maillon de la fusion, comprimant sévèrement les marges bénéficiaires de transformation.

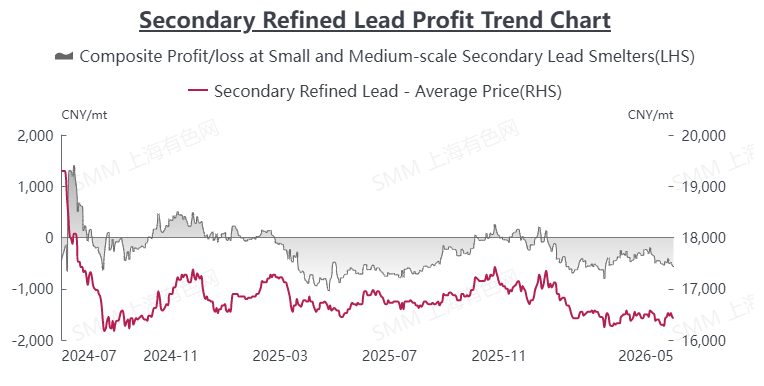

Sous cet effet, les pertes du secteur se sont intensifiées : les pertes globales des petites et moyennes entreprises de plomb secondaire se sont creusées à environ -550 yuans/t, tandis que les grandes entreprises sont également tombées en territoire déficitaire, avec une rentabilité nettement détériorée par rapport à la période précédente. La combinaison de coûts élevés et de prix faibles des produits finis a laissé les fonderies en difficulté pour retrouver leur rentabilité, l'ensemble du secteur étant clairement sous pression.

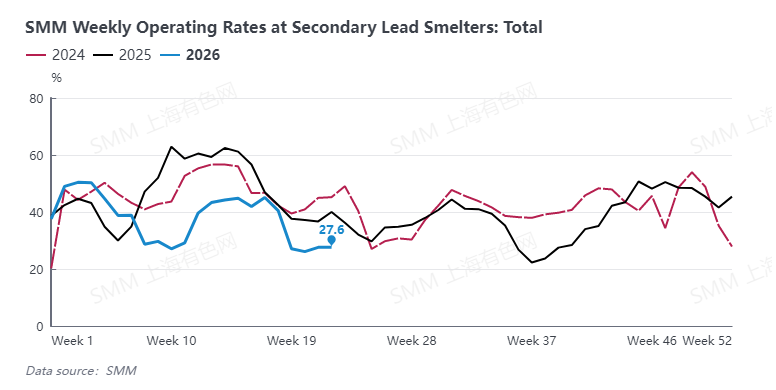

Sous la pression de la rentabilité, la volonté de production des entreprises a continué de s'affaiblir et les taux d'exploitation du secteur ont poursuivi leur déclin. À la semaine 23 de 2026, le taux d'exploitation global national du plomb secondaire est tombé à 27,6 %, un niveau bas pour l'année. Certaines petites et moyennes entreprises ont été contraintes de réduire leur production ou de cesser leurs activités en raison de pertes persistantes, avec une contraction notable du côté de l'offre sur le marché.

Globalement, l'industrie du plomb secondaire fait actuellement face à de multiples pressions : coûts élevés des matières premières, pertes et baisse des taux d'exploitation. À court terme, la situation tendue de l'approvisionnement en matières premières ne devrait pas changer, le soutien des coûts restera élevé, et le secteur dans son ensemble pourrait continuer à stagner avec des pertes et de faibles taux d'exploitation.

![L'entrée concentrée de fonds vendeurs et la faible demande macroéconomique pèsent sur les prix du plomb à des niveaux bas [Bref examen des contrats à terme sur le plomb]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![[SMM Flash] Prix officiel contractuel du soufre du Qatar pour juillet à 890 $/t](https://imgqn.smm.cn/usercenter/HeIuV20251217171708.jpg)