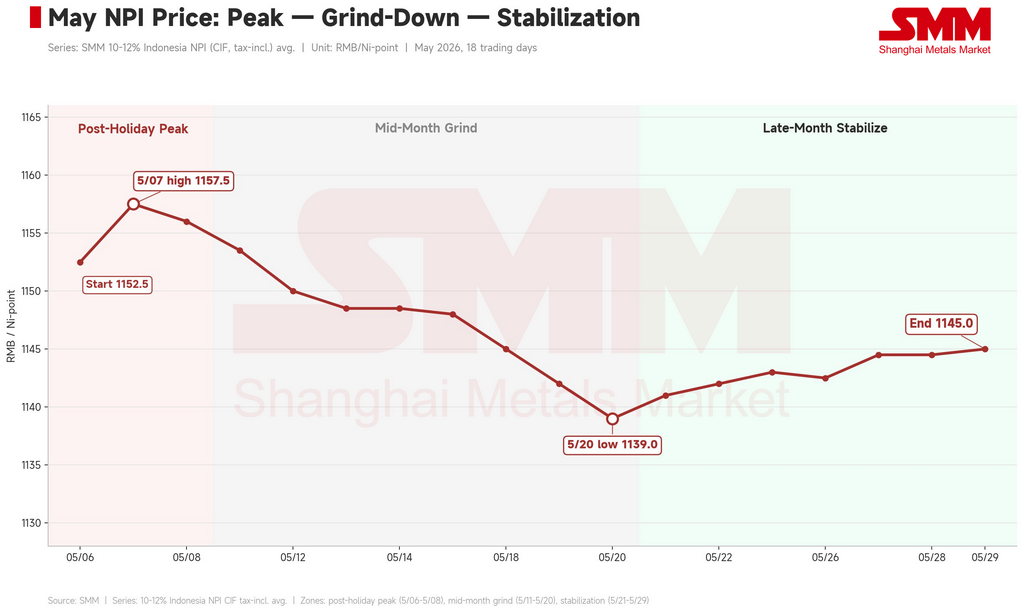

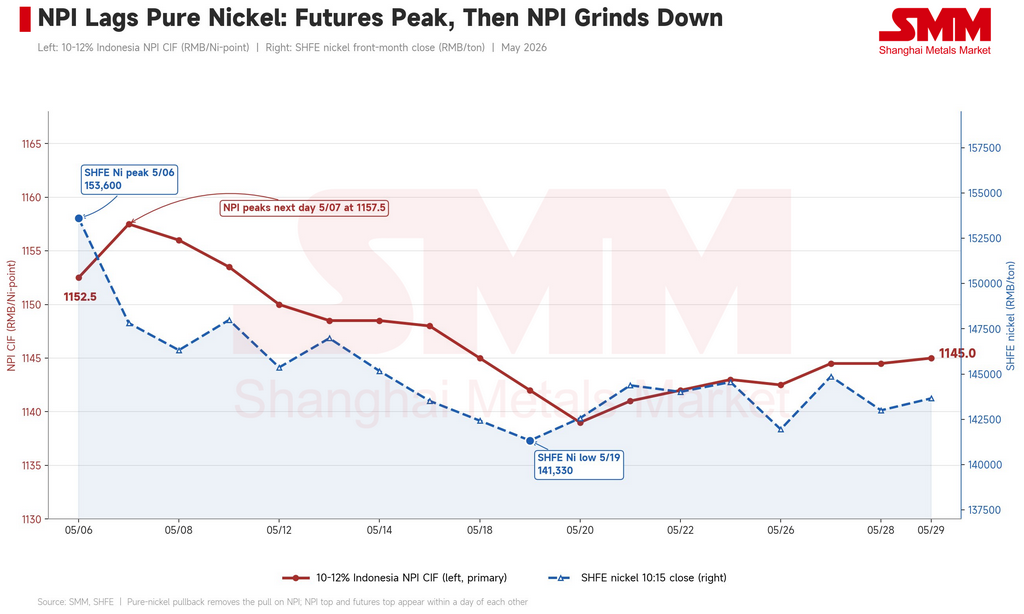

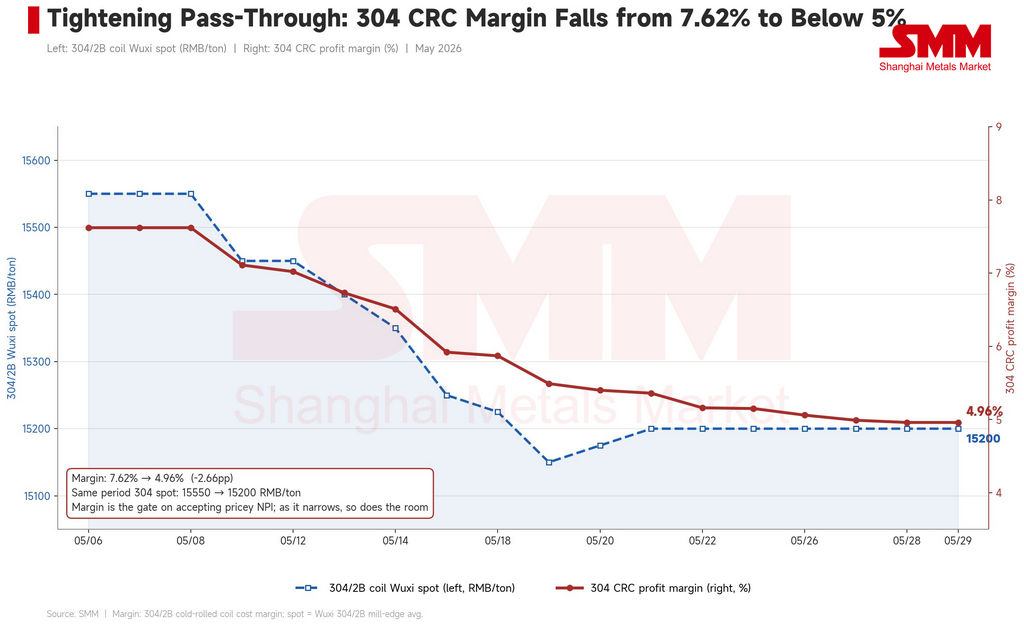

À l'approche des vacances du 1er mai en Chine, les aciéries d'acier inoxydable chinoises se sont réapprovisionnées à environ 1 130 RMB par unité de nickel (≈ 165 $). À la réouverture du marché, celui-ci a tenté de prolonger la hausse de fin avril : le prix CIF Chine du Nickel Pig Iron (NPI) indonésien à haute teneur (10–12 %) a ouvert à 1 152,5 RMB/unité de nickel (≈ 168 $) le 6 mai et a atteint un plus haut mensuel de 1 157,5 RMB (≈ 169 $) le lendemain. Le contrat nickel du Shanghai Futures Exchange (SHFE) a progressé en parallèle à 153 600 RMB/t (≈ 22 420 $), et la marge sur le 304 laminé à froid a été poussée à 7,62 %. Les trois ont culminé ensemble — ce fut le plafond du mois.

À partir de là, le NPI à haute teneur a reculé régulièrement jusqu'à un plus bas mensuel de 1 139 RMB/unité de nickel (≈ 166 $) le 20 mai, ne se stabilisant à 1 145 RMB (≈ 167 $) qu'au cours de la dernière semaine, porté par le bruit politique et les anticipations de réductions de production. Sur l'ensemble du mois, le prix CIF du NPI indonésien 10–12 % a glissé de 1 152,5 à 1 145 RMB — effaçant essentiellement une partie du pic de fin avril avant de stagner.

(Pour les lecteurs hors de Chine : le NPI est coté en « unités de nickel » — en RMB par point de pourcentage de teneur en nickel par tonne métrique. Un grade de 10–12 % correspond donc à un prix à la tonne d'environ onze fois le chiffre coté. Le NPI est un alliage ferro-nickel de basse qualité produit à partir de minerai latéritique, principalement en Chine et en Indonésie, et consommé quasi exclusivement par les aciéries d'acier inoxydable. SMM désigne Shanghai Metals Market, le principal fournisseur chinois d'évaluation des prix et de recherche sur les matières premières.)

Il ne s'agissait pas d'un déclin linéaire. C'était un relais de trois dynamiques distinctes : une flambée spéculative d'une semaine portée par le marché à terme du nickel raffiné, un triple étau à mi-mois, et un bras de fer en fin de mois soutenu par les évolutions de l'offre indonésienne. Plus important encore, mai a inversé la thèse d'avril : le côté coûts était visiblement plus tendu, mais les prix n'ont pas suivi.

Première semaine : une flambée du nickel raffiné qui a plafonné presque immédiatement

Début mai semblait solide en apparence. Les vendeurs ont relevé leurs offres à 1 170–1 200 RMB/unité de nickel (≈ 171–175 $), et les principaux fondeurs soutenaient qu'un NPI à 1 200 RMB était justifié car l'acier inoxydable avait grimpé à 15 700 RMB/t (≈ 2 290 $). Quelques centaines de tonnes se sont échangées à 1 200 RMB.

Mais ces prix élevés ne résistent pas à l'examen. Comme l'a noté un trader, les transactions à 1 200 RMB provenaient principalement de vendeurs couverts qui liquidaient leurs positions — craignant que les prix du nickel aient atteint un sommet, ils ont écoulé leurs stocks tant qu'ils le pouvaient, vendant essentiellement à des traders intermédiaires et des aciéries de moindre envergure. Autrement dit, le niveau de 1 200 RMB n'a pas été acheté par une demande réelle ; il a été vendu par des positions de couverture encaissant leurs gains près du sommet.

Le véritable signal se trouvait sur le marché du nickel raffiné. Après avoir culminé à 153 600 RMB/t le 6 mai, le contrat nickel du SHFE a chuté à 147 800 RMB/t (≈ 21 580 $) dès le lendemain, et le nickel au LME a décroché depuis son plus haut de 19 770 $/t. Le sentiment de poursuite du rallye s'est dissipé le jour même. Le prix CIF du minerai indonésien à 10-12 % a plafonné à 1 157,5 RMB le 7 mai — dans la même fenêtre que le pic du marché du nickel. La flambée de la première semaine n'était que la lueur mourante du rallye d'avril tiré par le nickel, poussé à son extrême durant la fenêtre des jours fériés, le sommet étant déjà intégré.

Mi-mois : un triple étau entre futures, inox et ferraille

Du 11 au 20 mai s'est déroulée la principale phase baissière du mois, le prix CIF du minerai indonésien à 10-12 % glissant de 1 153,5 RMB (≈ 168 $) à 1 139 RMB (≈ 166 $). Ce n'était pas lié à un seul facteur — trois variables ont basculé simultanément.

Premièrement, le marché du nickel raffiné a poursuivi sa baisse. Le contrat nickel du SHFE est passé de 148 000 RMB/t le 11 mai à un plus bas de 141 300 RMB/t (≈ 20 630 $) le 19 mai, soit un recul d'environ 8 %. Le NPI évolue derrière le nickel raffiné, de sorte qu'une fois le marché affaibli, l'effet d'entraînement sur le NPI a disparu — la plupart des traders ont simplement attribué la faiblesse de la semaine à la chute des futures.

Deuxièmement, l'inox s'est affaibli et les marges des aciéries se sont comprimées. Le spot Wuxi 304/2B est passé de 15 550 RMB/t (≈ 2 270 $) en début de mois à 15 200 RMB (≈ 2 220 $), et le contrat inox du SHFE a chuté de 15 710 RMB à un plus bas de 14 555 RMB/t (≈ 2 125 $) le 19 mai. Le mécanisme clé est la marge : la marge sur le 304 laminé à froid a été comprimée de 7,62 % après les jours fériés à 5,40 % au 20 mai. La marge est la vanne maîtresse déterminant si les aciéries peuvent absorber des matières premières coûteuses — à mesure qu'elle se rétrécissait, la capacité des aciéries à payer davantage pour le NPI diminuait d'autant. Plusieurs aciéries ont signalé à plusieurs reprises la faiblesse des ventes d'acier inoxydable et la lenteur des expéditions de bobines, déclarant qu'elles ne pouvaient tout simplement pas accepter des prix élevés.

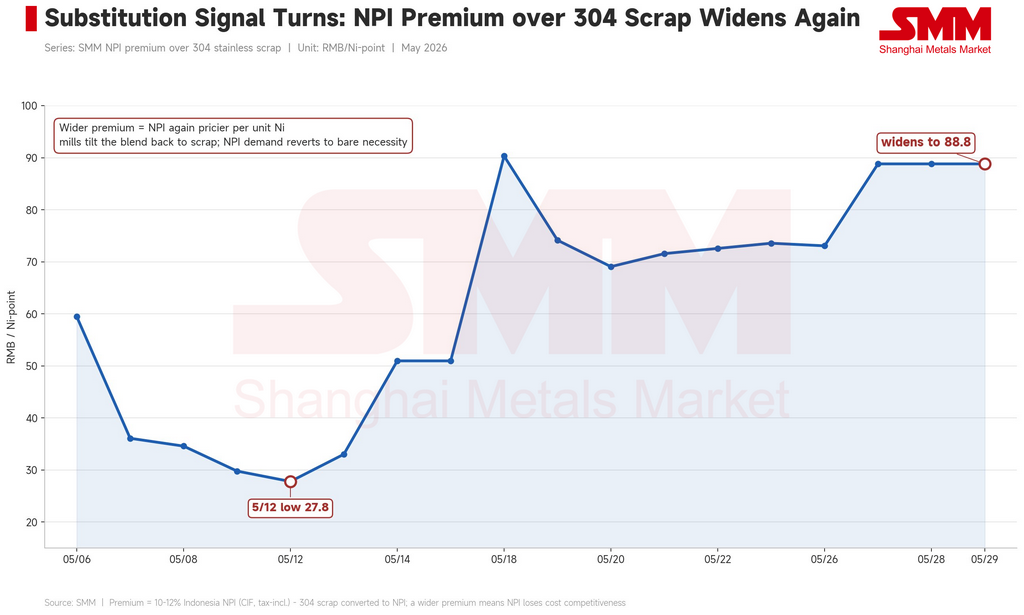

Troisièmement — et c'est le plus révélateur — la parité avec les ferrailles s'est inversée. Le rallye d'avril s'était produit parce que la prime du NPI par rapport aux ferrailles d'inoxydable avait été comprimée, effaçant l'avantage de substitution des ferrailles et poussant les aciéries à revenir des ferrailles vers le NPI. Mai a connu exactement l'inverse. Les prix des ferrailles ont chuté parallèlement au nickel raffiné ; le coût implicite par unité de nickel pour les ferrailles est passé de 1 132 RMB (≈ 165 $) en début de mois à 1 128 RMB (≈ 165 $) au 19 mai, les ferrailles ayant à un moment chuté de 200 RMB/t supplémentaires (≈ 29 $). La prime du NPI haute teneur par rapport aux ferrailles d'inoxydable 304 s'est nettement élargie, passant d'un plus bas mensuel de 27,8 RMB/unité de nickel (≈ 4 $) le 12 mai à 88,84 RMB (≈ 13 $) en fin de mois. Un élargissement de la prime signifie que le NPI redevient la source la plus chère d'unités de nickel équivalentes — les aciéries ont donc naturellement réorienté leur mix vers les ferrailles et réduit leurs achats de NPI au strict minimum.

En combinant ces trois facteurs, ce qui frappe à la mi-mai n'est pas la manière dont ils ont pesé sur les prix, mais qu'ils l'ont fait alors que le côté coûts en Indonésie se renforçait dans la direction opposée. Sur la même période, le prix CIF Indonésie du minerai latéritique à 1,5 % pour le commerce intérieur est passé de 70,55 $ à 73,80 $ par tonne métrique humide, l'indice FOB du NPI indonésien est resté ferme à haussier, et la marge de fusion du NPI est même passée de négative à positive. Le soutien par les coûts était présent tout du long — mais il est resté piégé dans les offres des vendeurs et les planchers psychologiques sans jamais se concrétiser dans les transactions. C'est la logique fondamentale de la tarification du NPI : la hausse des coûts ne se transmet aux prix que lorsque la structure de coûts en aval et le marché à terme coopèrent simultanément. Les coûts seuls ne peuvent pas soutenir un rallye.

La dernière semaine : le côté offre construit un plancher, mais l'inoxydable plafonne le potentiel haussier

Après le 21 mai, la baisse s'est arrêtée, les prix se stabilisant et progressant légèrement dans une fourchette de 1 139–1 145 RMB/unité de nickel. Deux nouvelles variables côté offre ont établi le plancher.

La première était la politique indonésienne d'exportation et de prix unifié. L'attention du marché s'est clairement tournée vers l'orientation politique de Jakarta ; les vendeurs ont largement signalé la perturbation, estimant que si le prix gouvernemental unifié entre effectivement en vigueur, l'offre spot de détail se réduirait sensiblement, limitant le potentiel baissier. Un négociant a même relevé ses offres de 20 RMB/unité de nickel (≈ 3 $) dans la journée sur fond de bruit politique. Néanmoins, la plupart doutent de la mise en œuvre : le consensus est que l'application formelle n'interviendra pas avant le T3, voire la fin d'année, avec beaucoup d'incertitude durant la transition.

La seconde était les anticipations de conversion et de réduction de production. Un grand producteur indonésien a signalé qu'il convertirait une partie de ses lignes NPI en matte de nickel haute teneur à partir de juin ; combiné à un projet intégré réduisant sa production en raison de contraintes énergétiques, et à un autre grand producteur dont les stocks élevés repoussent certains contrats à une livraison en juillet, le marché a construit une anticipation assez forte de réduction des flux de NPI vers la Chine.

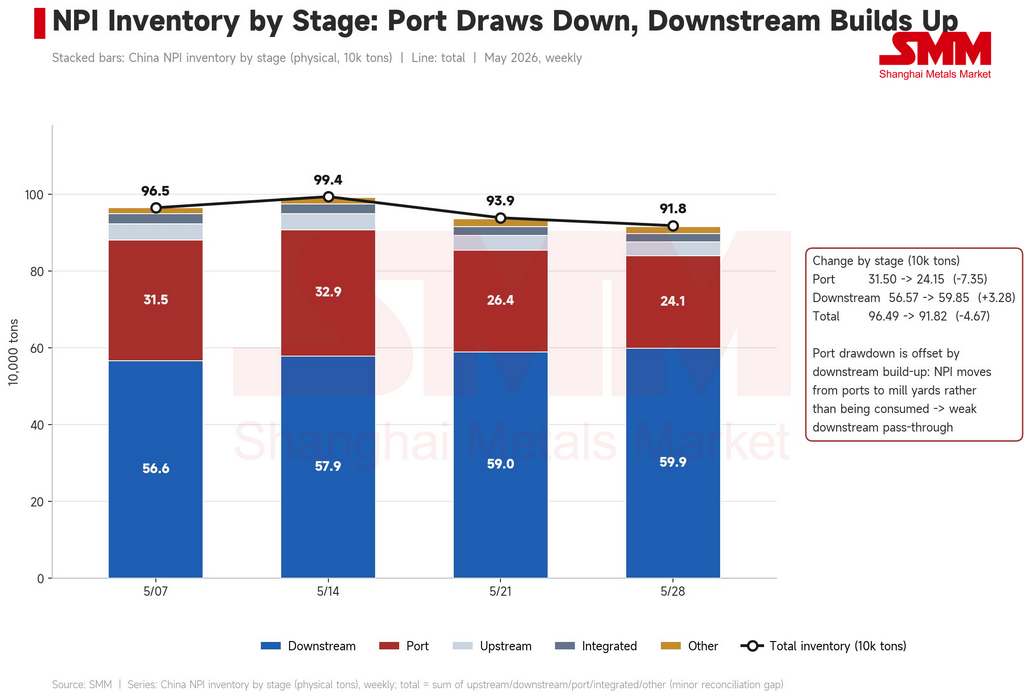

Mais le tableau des stocks ne se lit correctement qu'en distinguant les étapes. Les stocks portuaires ont fortement chuté de 315 000 t en début de mois à 241 500 t en fin de mois — ce qui, isolément, ressemble à une amélioration de la demande. Sur la même période, cependant, les stocks de NPI chez les aciéries en aval sont passés de 566 000 t à 599 000 t, de sorte que les stocks totaux n'ont que légèrement baissé, de 965 000 t à 918 000 t. Autrement dit, le déstockage portuaire correspondait principalement à du NPI transféré des ports vers les aciéries, et non consommé. Dans un contexte de réductions de production d'inoxydable et de substitution par les ferrailles, le NPI s'accumule de plus en plus au stade des aciéries. Lire le chiffre portuaire seul surestime la demande ; lire les étapes ensemble révèle que la consommation en aval est en réalité faible.

Ces éléments positifs côté offre pouvaient construire un plancher mais pas un rallye — et la raison, encore une fois, tient à l'inoxydable. Le consensus de fin de mois l'a dit clairement : l'anticipation de resserrement de l'offre s'est formée, mais les prix ne peuvent pas monter car l'inoxydable n'a pas progressé en parallèle et ne peut pas supporter des coûts de matières premières plus élevés. Certaines aciéries ont été plus directes — aux prix actuels, la production d'acier est déjà déficitaire et les ventes de produits finis sont faibles. La marge sur le 304 a continué de se comprimer jusqu'à 4,96 % cette semaine-là, resserrant davantage la capacité d'absorption. La tarification est revenue à une prime par rapport au prix moyen, avec des primes de transaction en fin de mois pour le matériau à 11 % généralement réduites à seulement 3–7 RMB/unité de nickel (≈ 0,4–1,0 $), bien en dessous des 10 RMB (≈ 1,5 $) de mi-mois. Le côté offre a tenu le plancher ; le côté demande a plafonné le potentiel ; les prix ne pouvaient que stagner à des niveaux élevés.

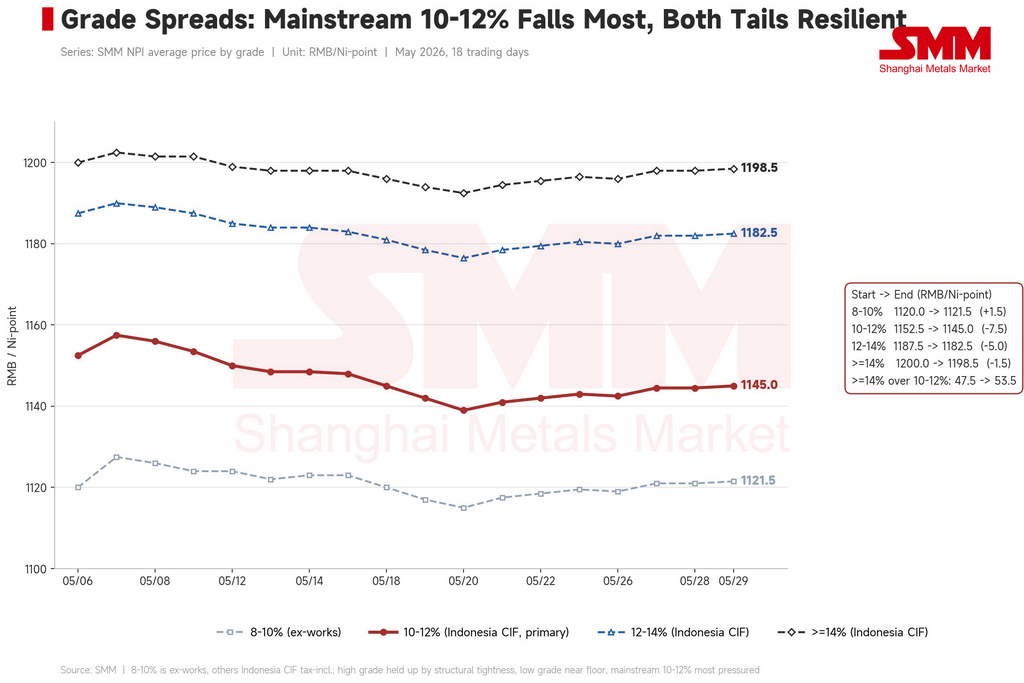

Écarts entre grades : le segment principal 10–12 % a le plus chuté, les deux extrêmes ont résisté

En comparant les chiffres de début et fin de mois par grade, la ligne de démarcation diffère de celle d'avril. Le prix départ usine du 8–10 % a légèrement progressé de 1 120 à 1 121,5 RMB/unité de nickel (≈ 164 $) — essentiellement stable ; le CIF indonésien du 10–12 % a chuté de 7,5 RMB, la plus forte baisse tous grades confondus ; le 12–14 % a perdu 5 RMB ; et le ≥14 % n'a reculé que de 1,5 RMB. Le grade le plus touché était le segment principal 10–12 %, tandis que les deux extrêmes ont comparativement bien résisté.

Les deux extrêmes ont tenu pour des raisons différentes. Le haut de gamme était soutenu par une rareté structurelle : le matériau au-dessus de 12 % est resté constamment tendu tout le mois, plusieurs acteurs signalant moins d'offres et seulement un ou deux détenteurs avec du stock. Un négociant a noté que chaque 0,5 % supplémentaire de teneur en nickel commande un écart de prix d'environ 5–10 RMB/unité de nickel (≈ 0,7–1,5 $), d'autant plus prononcé que le grade est élevé. Cela se reflète directement dans la structure des primes : la prime du ≥14 % par rapport au 10–12 % s'est élargie de 47,5 RMB/unité de nickel (≈ 7 $) en début de mois à 53,5 RMB (≈ 8 $) en fin de mois, et la prime du 12–14 % a légèrement progressé de 35 RMB (≈ 5 $) à 37,5 RMB (≈ 5,5 $). Le bas de gamme 8–10 % est un cas différent — déjà à des niveaux planchers, le matériau 9–10 % peinait à se vendre même près de 1 100 RMB/unité de nickel (≈ 161 $), ne laissant aucune marge de baisse supplémentaire, et se maintenant simplement au plus bas.

Pris au milieu, le segment principal 10–12 % a subi le plus de pression : il ne bénéficie ni de la protection par la rareté des grades élevés ni du plancher des grades bas, de sorte que les impacts de la baisse du marché à terme et de la substitution par les ferrailles se sont concentrés sur cette tranche. Le moteur de l'élargissement des écarts entre grades en mai était une prime haute teneur plus large — et non la scission généralisée d'avril entre matériau domestique bas de gamme et CIF indonésien.

Les points de vigilance pour juin : la direction repose toujours sur deux variables externes — l'inoxydable et le nickel raffiné

Le narratif indonésien — prix unifié, conversion vers la matte haute teneur, réductions de production — continuera de se développer, et il construit véritablement un soutien marginal côté offre. Mais trois variables externes décideront de la direction en juin.

La première et la plus sensible est de savoir si les prix de l'inoxydable et les marges des aciéries peuvent cesser de baisser. La marge sur le 304 laminé à froid s'est déjà comprimée de 7,62 % en début de mois à moins de 5 %, le spot du 304 est passé de 15 550 à 15 200 RMB/t, la prévision de SMM pour la production de série 300 Chine-plus-Indonésie de 1,795 million de tonnes en mai s'est matérialisée (déjà en baisse de 120 000 t par rapport à avril), et les stocks de série 300 ont légèrement augmenté à 608 300 t en fin de mois. Si l'inoxydable continue de s'affaiblir et que les marges se compriment davantage en juin, la capacité des aciéries à absorber du NPI coûteux continuera de diminuer. Cette variable pèse plus directement sur la stabilisation et la reprise des prix que n'importe quel titre indonésien isolé.

La deuxième est le coût du NPI par rapport aux ferrailles. La prime de fin de mois s'est élargie à près de 89 RMB/unité de nickel (≈ 13 $), et l'avantage de parité des ferrailles s'est réaffirmé. Tant que les flux de ferrailles ne se resserrent pas davantage, les aciéries maintiendront ou augmenteront leur ratio de ferrailles, laissant le soutien à la demande de NPI fragile.

La troisième est le marché du nickel raffiné. Le contrat nickel au SHFE s'est stabilisé à 143 000–145 000 RMB/t (≈ 20 880–21 170 $) en fin de mois. Le NPI évolue derrière le nickel raffiné ; si le marché maintient cette fourchette, il soutient le plancher du NPI — s'il rechute, le NPI perdra rapidement son ancrage.

Dans le scénario de base, le NPI haute teneur en juin évoluera très probablement dans une fourchette élevée mais molle de 1 130–1 160 RMB/unité de nickel (≈ 165–169 $). Le soutien baissier provient de la contraction de l'offre impliquée par les conversions, les réductions et la politique, ainsi que de la rareté structurelle des grades élevés ; le plafond est fixé par la compression continue des marges sur l'inoxydable et l'avantage renouvelé des ferrailles. Le risque haussier est une résonance entre la reprise des futures et du spot d'inoxydable, une politique indonésienne qui se concrétise plus vite que prévu, et la conversion vers la matte qui se matérialise effectivement. Le risque baissier est la résonance d'un nouvel affaiblissement de l'inoxydable, d'un repli du nickel raffiné, et d'un avantage de substitution par les ferrailles encore plus large.

Conclusion

La légère baisse du NPI haute teneur en mai, de 1 152,5 à 1 145 RMB/unité de nickel, semble anodine, mais elle a prouvé la thèse d'avril en sens inverse. Avril correspondait aux deux variables externes — le marché du nickel raffiné et les marges sur l'inoxydable — agissant de concert, tirant le prix de 1 087 à 1 138 RMB/unité de nickel (≈ 159 à 166 $). Mai a vu les deux s'affaiblir simultanément : le marché du nickel a bondi puis s'est retourné, la marge sur le 304 est passée de 7,62 % à moins de 5 %, et le prix est resté bloqué à des niveaux élevés, a rendu ses gains, puis s'est stabilisé.

Et tout cela s'est produit alors que le côté coûts et offre de l'Indonésie, loin de se détendre, se resserrait : prix du minerai en hausse à mi-mois, marges de fusion devenant positives, conversions, réductions et prix unifié s'accumulant. C'est précisément le point essentiel. Les évolutions des coûts indonésiens, la teneur du minerai et les prix des matériaux auxiliaires sont une condition nécessaire pour le centre de gravité de la tarification du NPI — mais loin d'être suffisante. Aussi tendu que soit le côté coûts, si le marché du nickel raffiné ne coopère pas et que les marges sur l'inoxydable n'offrent aucune marge d'absorption, les prix ne peuvent toujours pas monter — et peuvent même reculer.

C'est la signature structurelle d'un produit intermédiaire dont la capacité est concentrée en Indonésie mais dont le pouvoir de fixation des prix est dispersé en Chine : il ne monte que lorsque l'aval le permet, et il baisse quand l'aval le décide. La direction de juin revient toujours à surveiller deux variables — les marges sur l'inoxydable et le marché du nickel raffiné — et non le dernier titre en provenance d'Indonésie.

![[SMM Revue nickel de mi-journée] Les prix du nickel en légère baisse le 1er juin, l'indice PMI manufacturier chinois s'établit à 50,0 % en mai](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[NPI Daily Review] L'incertitude politique s'est intensifiée, un fort attentisme a prévalu sur le marché](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)