SMM Actualités du 1er juin :

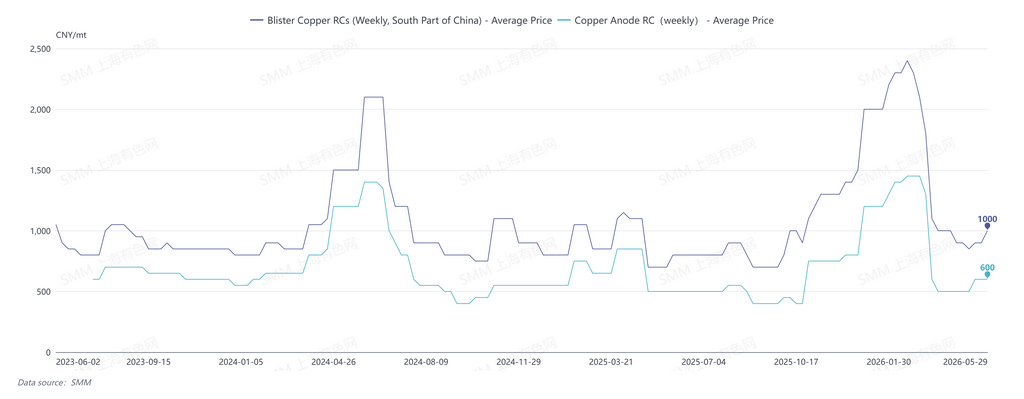

Le 29 mai, les RC mensuels du cuivre blister en Chine du Sud selon SMM étaient cotés à 800-1 000 yuans/t, avec une moyenne de 900 yuans/t, en baisse de 50 yuans/t en glissement mensuel.

En mai, le marché du cuivre blister est resté globalement tendu, les RC du cuivre blister maintenant une tendance stable. Bien que le déplacement vers le haut du centre de prix du cuivre et l'élargissement de l'écart de prix entre le métal primaire et les déchets de cuivre aient quelque peu soulagé la pression sur les matières premières pour le cuivre blister et les anodes de cuivre issus du recyclage, la perturbation fondamentale de l'offre résidait dans le durcissement des politiques relatives au cuivre secondaire. D'une part, la supervision des factures dans le secteur est devenue plus stricte ; d'autre part, le soutien politique et financier s'est contracté, entraînant directement une offre insuffisante de matières premières TTC, un renforcement de l'attentisme chez les producteurs et un déclin de l'enthousiasme pour la production.

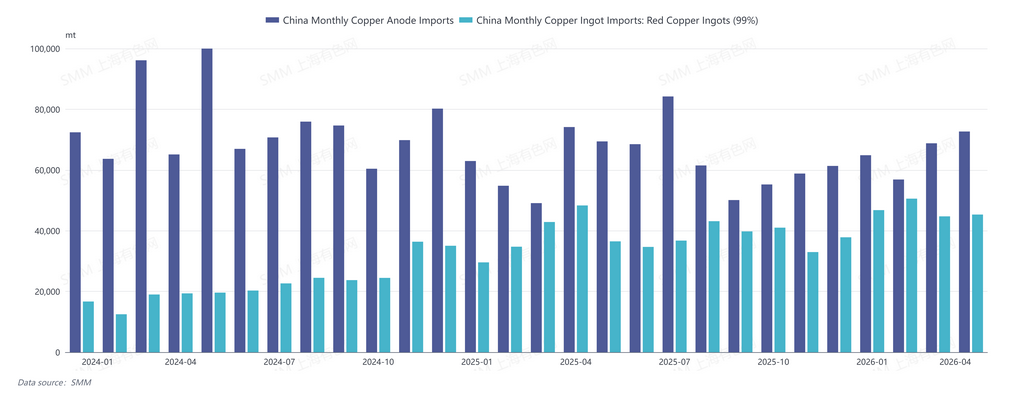

En avril 2026, la Chine a importé 72 700 t d'anodes de cuivre (code SH : 74020000), en hausse de 5,64 % en glissement mensuel et en baisse de 2,10 % en glissement annuel. Les importations cumulées d'anodes de cuivre de janvier à avril 2026 ont totalisé 263 200 t, en hausse de 7,54 % en glissement annuel cumulé. En avril, la Chine a importé 45 300 t de lingots de cuivre (lingots de cuivre rouge/nu) (code SH : 74031900), en hausse de 1 % en glissement mensuel et en baisse de 6 % en glissement annuel. Les importations cumulées de lingots de cuivre (lingots de cuivre rouge/nu) de janvier à avril 2026 ont totalisé 187 400 t, en hausse de 20 % en glissement annuel cumulé.

Les importations chinoises d'anodes de cuivre en avril ont augmenté en glissement mensuel mais reculé en glissement annuel. En détail, la hausse des importations en avril provenait principalement de la RDC, les anodes de cuivre de la fonderie locale de Kamoa (capacité annuelle de cuivre blister de 500 000 t) étant arrivées aux ports en lots concentrés après avoir atteint la pleine production. Parallèlement, les importations en provenance du Chili ont sensiblement diminué. La demande intérieure d'anodes de cuivre importées étant en hausse, les importations d'anodes de cuivre au T2 devraient rester à des niveaux élevés sur l'année. Par ailleurs, une fonderie d'anodes de cuivre en Zambie a été en maintenance de début mai à fin juin, de sorte que les importations chinoises d'anodes de cuivre au T3 devraient quelque peu reculer.

Le 29 mai, les RC hebdomadaires du cuivre blister en Chine du Sud selon SMM étaient cotés à 900-1 100 yuans/t, avec une moyenne de 1 000 yuans/t, en hausse de 100 yuans/t en glissement hebdomadaire ; les RC hebdomadaires des anodes de cuivre étaient cotés à 500-700 yuans/t, avec une moyenne de 600 yuans/t, stables en glissement hebdomadaire.

SMM prévoit que le marché du cuivre blister restera tendu en juin 2026, les RC en Chine étant peu susceptibles de fluctuer significativement, la logique sous-jacente restant similaire à celle de mai. Côté offre, les anodes de cuivre importées disposent encore d'une marge de croissance incrémentale en juin, tandis que les prix du cuivre fluctuant à des niveaux élevés favorisent une augmentation de l'offre de déchets de cuivre. Cependant, le volet politique reste une variable perturbatrice clé, et les principaux pôles de production de cuivre blister et d'anodes de cuivre issus du recyclage — Jiangxi, Anhui et d'autres provinces — font encore face à une divergence entre matières premières TTC et HT. De plus, la capacité d'affinage d'un fournisseur d'anodes de cuivre d'origine minière est entrée en service fin mai, comprimant davantage l'offre circulante sur le marché.

Côté demande, les fonderies resteront en maintenance de juin à août. Combiné à la poursuite de la baisse des TC des concentrés de cuivre et au plafonnement à court terme des bénéfices des sous-produits tels que l'acide sulfurique, la demande rigide en cuivre blister et anodes de cuivre reste ferme.

Globalement, le marché chinois du cuivre blister en juin devrait poursuivre la tendance de mai, avec une marge de fluctuation limitée des RC. L'orientation future du marché dépendra principalement des politiques relatives au cuivre secondaire et de l'évolution des prix du cuivre.

![Les stocks sociaux de cuivre des principales régions de Chine stables en glissement hebdomadaire [Données hebdomadaires SMM]](https://imgqn.smm.cn/usercenter/GfvuY20251217171708.jpg)

![La reprise de la demande en début de mois n'a pas réussi à surmonter la pression des prix élevés, les primes du cuivre au comptant à Shanghai ont d'abord augmenté puis baissé [SMM Cuivre au comptant Shanghai]](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)