SMM, 29 mai :

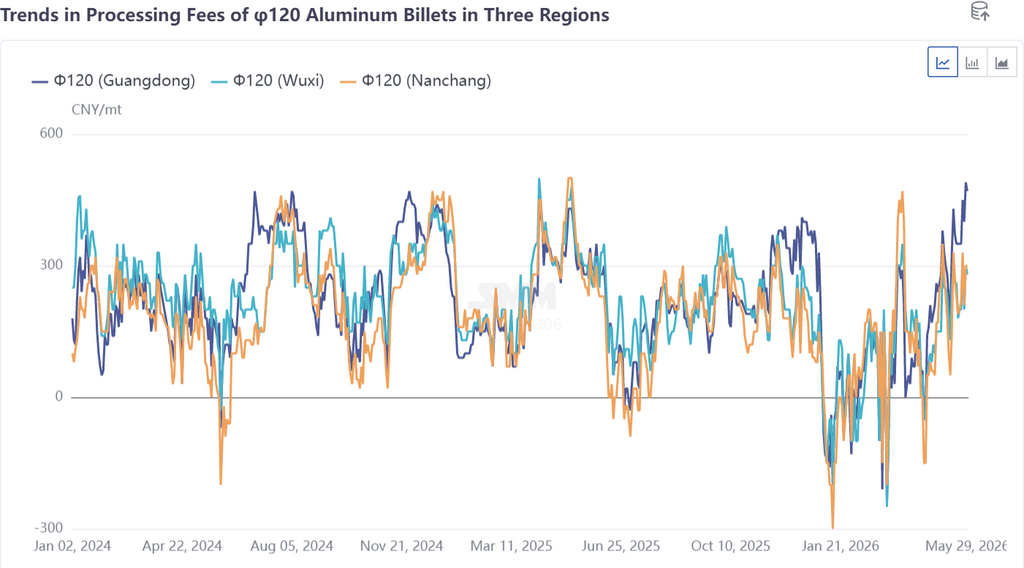

Depuis fin avril, les frais de transformation des billettes d'aluminium dans les trois principales régions de consommation en Chine ont connu un fort rebond, le sud de la Chine ouvrant la voie. La billette d'aluminium φ120 (Guangdong) a atteint un plus bas du T2 de -40 yuans/t le 16 avril en termes de frais de transformation négatifs, puis a augmenté rapidement, approchant le seuil de 500 yuans/t fin mai, et atteignant un nouveau plus haut annuel de 490 yuans/t le 28 mai. SMM estime qu'il y a trois raisons principales :

1. Recul des prix de l'aluminium et facteurs liés à l'écart de prix Shanghai-Guangdong : Depuis la mi-fin avril, les prix spot de l'aluminium dans les trois principales régions de consommation ont reculé fortement de plus de 1 000 yuans/t, ce qui a contribué à stimuler le sentiment d'achat en aval. L'écart de prix entre l'est et le sud de la Chine est resté élevé — au 29 mai, l'écart de prix Shanghai-Guangdong restait aussi élevé que 150 yuans/t. La volonté d'expédier des billettes d'aluminium du nord vers le sud de la Chine pour la vente était insuffisante, provoquant un déséquilibre des flux de marchandises interrégionaux.

2. Facteurs de perturbation côté offre : Récemment, du côté de l'offre, alors que la Chine renforce la régulation des opérations de capacité d'aluminium, certaines régions — notamment le sud-ouest de la Chine — ont connu une sous-approvisionnement en aluminium liquide, contraignant certaines usines de billettes à réduire passivement leur production malgré des frais de transformation élevés. Parallèlement, la faible performance des frais de transformation des billettes d'aluminium depuis le T1 a suscité des inquiétudes quant à la rentabilité des entreprises de billettes d'aluminium. Certaines usines régionales ont réduit leur efficacité de production et planifié à l'avance des réductions marginales de production via la maintenance des lignes de production, l'entretien des équipements, le changement de produits et la réduction des matières premières. Fin mai, certaines entreprises avaient encore des plans pour effectuer des arrêts de production à court terme pour maintenance comme prévu.

3. Reprise modérée côté demande : Au cours de la semaine écoulée, le taux d'exploitation de l'industrie chinoise d'extrusion d'aluminium a été enregistré à 57,6 %, en hausse de 0,2 point de pourcentage en glissement hebdomadaire, le taux d'exploitation de l'industrie poursuivant une tendance de reprise modérée. En matière d'extrusion architecturale, certaines entreprises ont organisé la production sur la base de commandes de projets d'ingénierie à grande échelle en cours, soutenant les taux d'exploitation globaux. Les entreprises de la région du Shandong ont signalé qu'avec la hausse régulière des températures récemment, le nord de la Chine est entré dans la période propice à la construction, stimulant la demande finale pour la rénovation résidentielle, le remplacement de portes et fenêtres, et d'autres segments. En ce qui concerne l'extrusion industrielle, l'affaiblissement progressif récent des prix de l'aluminium a accru la volonté d'achat en aval, stimulant la croissance des commandes et augmentant les taux d'utilisation. Par ailleurs, les entreprises de cadres photovoltaïques du Hebei ont signalé que certaines commandes de livraison arrivaient à échéance début juin, avec des calendriers de production en hausse cette semaine, entraînant une augmentation des taux d'utilisation. Globalement, bien que la reprise du marché immobilier reste faible, les commandes d'ingénierie à grande échelle en cours offrent des avantages de volume avec des cycles de livraison plus longs, apportant un soutien stable aux taux d'utilisation récents. Combiné à la hausse des températures stimulant la rénovation résidentielle et la consommation de portes/fenêtres, les taux d'utilisation de l'extrusion architecturale devraient poursuivre leur reprise, avec une demande rigide stable en aval dans le sud de la Chine. Les fondamentaux de l'extrusion industrielle ont montré une forte résilience avec une demande rigide stable dans le secteur manufacturier en aval, mais la prudence s'impose face aux fluctuations ultérieures des prix de l'aluminium susceptibles de freiner le sentiment d'achat en aval. Le taux d'utilisation de l'extrusion d'aluminium devrait poursuivre sa tendance haussière la semaine prochaine.

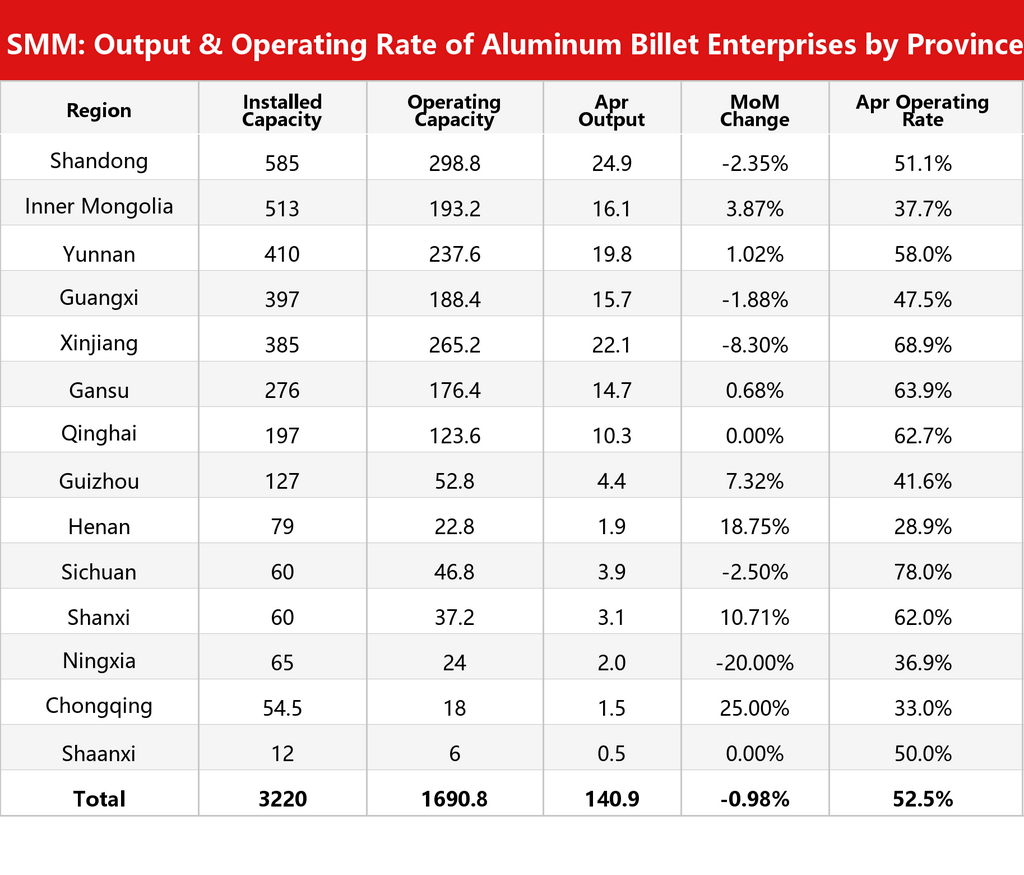

Bilan de l'approvisionnement en billettes d'aluminium primaire en Chine, avril-mai : dynamique de production insuffisante dans les entreprises, rebond du taux d'utilisation en deçà des attentes

En avril, le taux d'utilisation des billettes d'aluminium a légèrement reculé de 0,7 point de pourcentage en glissement mensuel à 52,5 %, en baisse de 3,6 points de pourcentage en glissement annuel. En avril, le secteur des billettes d'aluminium en Chine a maintenu des opérations globalement stables, mais légèrement en dessous des attentes du mois précédent et toujours inférieur aux niveaux de haute saison de la même période des années précédentes, la concurrence acharnée restant un défi majeur. Avec la fin de la période de rush pour les commandes d'exportation de panneaux photovoltaïques et de batteries, les commandes de billettes industrielles ont reculé. Combiné au nouvel affaiblissement des frais de transformation des billettes d'aluminium dans la première moitié d'avril, certaines entreprises de billettes d'aluminium de taille moyenne à grande ont procédé à des réductions de production préventives. Le déséquilibre structurel offre-demande a continué de s'accentuer, avec une résistance persistante et élevée aux expéditions du secteur. Parallèlement, la concurrence sur les frais de transformation des billettes d'aluminium s'est intensifiée, et la tendance à la guerre des prix a continué de s'aggraver. À ce stade, le marché a largement adopté un modèle commercial de ventes en volume à bas prix, et le côté approvisionnement a également suivi les tendances du marché en achetant aux prix courants, ce qui est devenu la norme du secteur. Compte tenu du paysage industriel actuel, le marché des billettes d'aluminium ne devrait pas connaître un retournement marqué à court terme, mais la résilience du marché des billettes d'aluminium depuis mai a dépassé nos attentes.

En perspective pour mai, il convient de noter qu'avec la transition de la basse saison vers la haute saison, la période de mai à juillet entre dans une saison à forte incidence de suspensions et réductions phasées de production dans le secteur des billettes d'aluminium, des signes en ce sens étant déjà apparus dans le sud-ouest de la Chine. Bien que les frais de transformation des billettes d'aluminium dans trois régions aient montré des signes de stabilisation depuis fin avril, les performances depuis le premier trimestre ont suscité des inquiétudes quant à la rentabilité des entreprises de billettes d'aluminium. L'efficacité de production dans les usines de billettes de certaines régions s'est affaiblie, les entreprises recourant à la maintenance des lignes de production, à l'entretien des équipements, au changement de produits et à la réduction des matières premières pour réaliser des réductions marginales de production. Le taux d'exploitation des billettes d'aluminium en Chine ne devrait pas connaître d'amélioration significative en mai. Globalement, les exportations directes de billettes d'aluminium en sont encore au stade initial de montée en puissance, tandis que la reprise des frais de transformation en Chine est favorable à l'enthousiasme productif des entreprises de billettes d'aluminium. Les tendances de fluctuation des prix de l'aluminium primaire, le rythme des commandes export des utilisateurs finaux de profilés et la durabilité des frais de transformation élevés seront les facteurs déterminants de la trajectoire du marché des billettes d'aluminium et du moteur de la reprise du marché. SMM prévoit que l'offre de billettes d'aluminium en Chine rebondira régulièrement en mai, avec un taux d'exploitation attendu en légère hausse à environ 53,8 %.

(Les données de production de mai sont uniquement des valeurs prévisionnelles. Avertissement sur la source des données : les données autres que les informations publiquement disponibles sont dérivées par SMM sur la base d'informations publiques, de communications de marché et des modèles de base de données internes de SMM, et sont fournies à titre indicatif uniquement et ne constituent pas des conseils de prise de décision.)

![La proportion d'aluminium liquide a augmenté plus que prévu en mai, et devrait légèrement progresser en juin [Analyse SMM]](https://imgqn.smm.cn/usercenter/JnyfJ20251217171654.jpg)

![Revue des tendances du marché mondial de l'aluminium en mai : le LME surpasse le SHFE alors que les rivalités géopolitiques creusent l'écart [Analyse SMM]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)