29 mai 2026 :

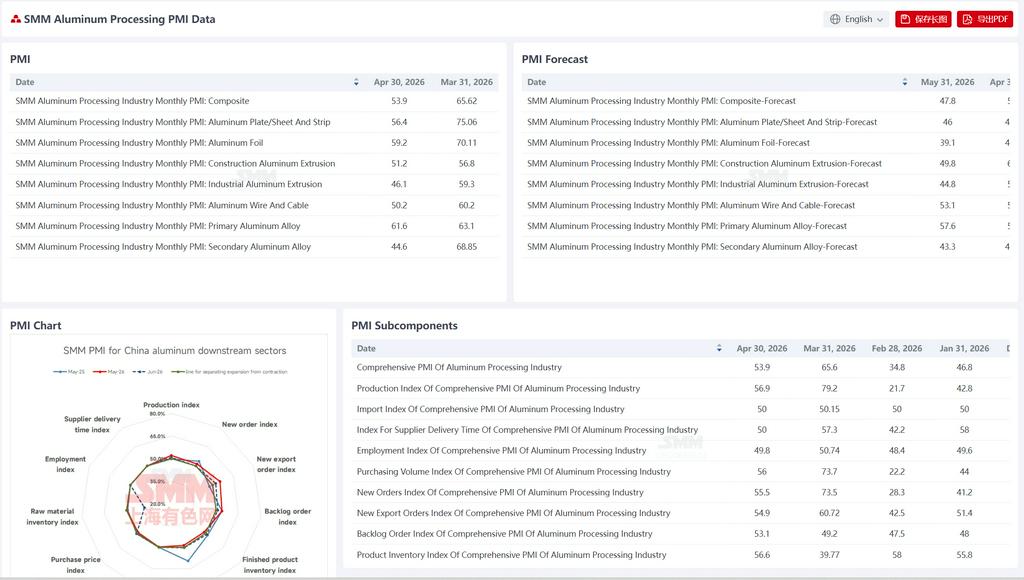

En mai, l'industrie chinoise de la transformation de l'aluminium a enregistré un PMI global de 50,8 %, se maintenant tout juste au-dessus du seuil de 50, mais en recul significatif de 3,1 points de pourcentage par rapport à avril. Le sentiment du secteur a glissé de la limite de la zone d'expansion vers le seuil critique, avec une divergence structurelle qui s'est encore intensifiée. Les prix élevés et persistants de l'aluminium ont freiné la demande intérieure, mettant en lumière un paysage fracturé entre une consommation domestique atone et le soutien des exportations : les secteurs liés aux nouvelles énergies, notamment les feuilles pour batteries de stockage d'énergie, les cadres photovoltaïques et l'extrusion automobile, ainsi que les commandes à l'exportation, ont constitué les principales forces de stabilisation, tandis que les segments traditionnels des plaques standard civiles, des feuilles pour climatiseurs et de l'aluminium secondaire sont entrés en forte contraction en raison du recul de la demande finale et de contraintes réglementaires telles que la « facturation inversée ». Plus précisément, l'extrusion architecturale, l'extrusion industrielle, les fils et câbles en aluminium et les alliages d'aluminium primaire ont maintenu une tendance expansionniste, mais les tôles/plaques et bandes d'aluminium, les feuilles d'aluminium et l'aluminium secondaire — trois segments majeurs — sont simultanément repassés sous le seuil de 50. Le secteur est passé d'une « pression partielle » à une « contraction de moitié », soulignant la résilience insuffisante de la demande intérieure et les difficultés de la transformation structurelle dans un environnement de coûts élevés. Par type de produit :

Tôles/plaques et bandes d'aluminium : le PMI du secteur chinois des tôles/plaques et bandes d'aluminium s'est établi à 47,9 % en mai, repassant globalement sous le seuil de 50. Au niveau des sous-indices, l'indice de production et l'indice des nouvelles commandes se sont tous deux établis à 46,1 %, entrant simultanément en zone de contraction. Le prix moyen des lingots d'aluminium en mai est resté à un niveau élevé d'environ 24 300 yuans/t, freinant fortement la volonté des producteurs de constituer des stocks de matières premières, tandis que le sentiment de crainte de baisse des prix chez les clients finaux s'est intensifié, les achats étant généralement effectués au fur et à mesure des besoins. Les commandes de plaques civiles à usage courant ont été faibles en raison des retards d'enlèvement et de la contraction de la demande, le secteur entrant dans une phase de concurrence pour les parts de marché existantes, les acteurs de premier plan adoptant des remises sur volume pour conquérir des parts de marché. L'indice des nouvelles commandes à l'exportation s'est établi à 56,8 %, en zone d'expansion et nettement supérieur à la demande intérieure, en correspondance directe avec la forte performance à l'exportation : en avril, les exportations de tôles/plaques et bandes d'aluminium ont progressé de 18 % en glissement annuel comme en glissement mensuel. Les commandes du Moyen-Orient précédemment suspendues ont été progressivement rétablies grâce au réacheminement par la mer Rouge, les clients de longue date hors de Chine ont continué à passer des commandes supplémentaires, et les carnets de commandes à l'export des entreprises étaient déjà remplis jusqu'à fin juillet. L'indice des stocks de produits finis s'établissait à 53,9 %. Dans un contexte de prix élevés de l'aluminium, les clients en aval se montraient prudents dans l'enlèvement des marchandises, et certains négociants ont subi des pertes comptables après achat, freinant le sentiment d'enlèvement et entraînant une accumulation passive des stocks de produits finis. Globalement, le PMI des tôles/plaques et bandes d'aluminium de mai est passé sous la barre des 50. Le stockage d'énergie, l'emballage et les commandes à l'export ont soutenu la production du côté de la demande, mais les prix durablement élevés de l'aluminium ont continué à freiner la demande intérieure, les commandes de plaques à usage général civil sont restées faibles, et la pression opérationnelle dans le secteur est devenue prépondérante. Le PMI des tôles/plaques et bandes d'aluminium devrait rester sous pression en dessous de la barre des 50 en juin.

Feuille d'aluminium : le PMI de l'industrie chinoise de la feuille d'aluminium s'est établi à 48,2 % en mai. Par sous-indices, l'indice de production et l'indice des nouvelles commandes se sont établis à 49,3 %, avec une contraction marginale tant du côté de la production que des commandes. Le segment du stockage d'énergie est devenu le principal moteur de croissance, les commandes de grandes cellules de batteries en aval étant en sous-approvisionnement et les carnets de commandes des acteurs de premier plan étant déjà remplis jusqu'en 2027, apportant un fort soutien incrémental à la feuille pour batteries ; la feuille d'emballage alimentaire a maintenu ses caractéristiques de demande rigide. Cependant, le segment de la feuille pour climatiseurs est devenu le principal frein — affecté par la faiblesse des livraisons immobilières, la fin progressive des politiques de subventions nationales, la délocalisation des capacités à l'étranger et les perturbations géopolitiques au Moyen-Orient, les commandes de feuille pour climatiseurs ont nettement reculé en glissement mensuel en mai, la faiblesse de la demande finale continuant à peser sur la production globale du secteur. L'indice des nouvelles commandes à l'export s'établissait à 55,8 %, maintenant une tendance expansionniste. Les exportations de feuille d'aluminium en avril ont progressé de 11 % en glissement mensuel, l'impasse logistique au Moyen-Orient se résorbant progressivement, les commandes précédemment accumulées ayant été livrées en masse après la mise en œuvre du réacheminement par la mer Rouge, tandis que la tendance de reprise des nouvelles commandes devenait de plus en plus claire. Globalement, le PMI de la feuille d'aluminium de mai est passé sous la barre des 50. La résilience de la demande en feuille pour batteries et en feuille d'emballage est restée intacte, mais la faiblesse profonde de la feuille pour climatiseurs est devenue le principal facteur de frein. Un nouveau glissement à la baisse du centre de gravité du PMI des feuilles d'aluminium en juin devrait très probablement se concrétiser. Profilés architecturaux : Le PMI composite des profilés architecturaux s'est établi à 53,5 % en mai, restant au-dessus du seuil de 50 pendant des mois consécutifs. L'indice de production s'est établi à 57,0 %, l'indice des nouvelles commandes à 55,6 % et l'indice du volume d'achats à 53,5 %. Le secteur a poursuivi sa tendance de reprise en mai. Certaines entreprises du Shandong ont signalé qu'avec le rebond des températures et l'ouverture de la saison de construction, la demande des utilisateurs finaux pour la rénovation résidentielle et le remplacement de portes/fenêtres s'est légèrement redressée. Parallèlement, des entreprises du nord et du sud-est de la Chine développaient activement leurs activités dans les projets d'ingénierie de grande envergure, obtenant des commandes pour des écoles, bibliothèques, parcs industriels, grands bâtiments industriels et structures emblématiques. Ces commandes étaient volumineuses et à cycle long, offrant un soutien relativement stable à la production à court terme. L'indice des commandes à l'exportation s'est établi à 53,5 % ce mois-ci, avec une libération régulière de la demande de profilés architecturaux en provenance d'Amérique latine et d'Océanie, tandis que la demande d'importation de profilés architecturaux en Asie centrale affichait également une tendance croissante, indiquant une reprise notable des exportations. En perspective pour juin, les commandes de projets d'ingénierie de grande envergure en cours devraient continuer à fournir un soutien stable à la production, l'écart de prix des semi-produits en aluminium entre la Chine et l'étranger dispose d'une marge d'élargissement, et la dynamique favorable des exportations devrait se maintenir. Cependant, la reprise du marché immobilier reste atone, avec une visibilité limitée sur les commandes futures liées au développement, ce qui continue de peser sur le sentiment du secteur. Globalement, le PMI des profilés architecturaux en juin devrait rester au-dessus du seuil de 50, mais le potentiel de hausse est relativement limité.

Profilés industriels : Le PMI composite des profilés industriels s'est établi à 51,6 % en mai, repassant au-dessus du seuil de 50, le sentiment du secteur revenant en zone d'expansion. L'indice de production s'est établi à 52,8 %, l'indice des nouvelles commandes à 52,4 % et l'indice du volume d'achats à 51,6 %, avec un rebond de la production, de la demande et du stockage de matières premières. Côté demande, les secteurs automobile et électrique ont maintenu des performances stables, fournissant un soutien fondamental aux opérations du secteur. Fin mai, les prix de l'aluminium se sont affaiblis de manière ponctuelle, augmentant la propension des acteurs en aval à acheter, stimulant la croissance des commandes et améliorant légèrement les taux d'utilisation des capacités des entreprises. Dans le segment photovoltaïque, certaines entreprises ont signalé que, en raison de délais de livraison concentrés début juin, les cadences de production de fin de mois ont été accélérées, apportant un coup de pouce ponctuel à la production globale du secteur. L'indice des stocks de produits finis s'est établi à 50,8 % ce mois-ci. Bien que les entreprises aient modérément reconstitué leurs stocks en raison de l'augmentation des commandes, elles ont globalement maintenu la stratégie de « production basée sur les ventes avec stocks allégés » pour préserver des flux de trésorerie sains. L'indice des nouvelles commandes à l'exportation s'est établi à 54,3 % ce mois-ci. Des fabricants du Shandong et du Henan ont signalé une augmentation des volumes d'exportation de produits de profilés industriels tels que les carrosseries de conteneurs et les composants de transport ferroviaire, et la tendance favorable des exportations devrait se poursuivre. En perspective pour juin, le secteur des profilés industriels reste résilient et les attentes en matière de commandes à l'exportation devraient continuer à s'améliorer. Cependant, les prix de l'aluminium devraient principalement fluctuer à des niveaux élevés à court terme, et la prudence est de mise face aux perturbations potentielles du rythme de stockage en aval provoquées par les fluctuations des prix de l'aluminium. Le PMI des profilés industriels en juin devrait continuer à rester au-dessus du seuil de 50. Fils et câbles en aluminium : En mai, le PMI des fils et câbles en aluminium en Chine s'est établi à 54,3 %, restant au-dessus du seuil de 50, indiquant que le secteur a maintenu une tendance d'expansion et opéré à un niveau de prospérité élevé. En termes de sous-indices, l'indice de production s'est établi à 55,75 % en mai, l'indice des nouvelles commandes à 59,06 % et l'indice des nouvelles commandes à l'exportation à 63,59 %. Bénéficiant de l'écart de prix entre les marchés national et international, les commandes à l'exportation ont connu une croissance significative, maintenant les taux d'exploitation des fabricants nationaux à des niveaux élevés. Les commandes ont également affiché une forte continuité, s'étendant au-delà de juillet, avec un indice de carnet de commandes à 57,89 %. En raison de l'amélioration des nouvelles commandes, le volume d'approvisionnement des fabricants a augmenté significativement, avec un indice d'approvisionnement à 56,92 %. Parallèlement, les expéditions sont restées à des niveaux de pointe et les stocks en usine ont diminué, avec un indice à 48,89 %. Globalement, portée par la croissance significative des commandes à l'exportation de câbles en aluminium toronné, le marché des fils et câbles en aluminium devrait maintenir un niveau de prospérité élevé. Toutefois, il convient de prêter attention au frein potentiel lié à un ralentissement du rythme des livraisons de réseaux électriques. Le PMI du secteur des fils et câbles en aluminium devrait continuer à évoluer en zone d'expansion en juin.

Alliages primaires : En mai, le PMI du secteur des alliages d'aluminium primaire s'est établi à 57,4 %. Bien qu'en recul en glissement mensuel, il est resté au-dessus du seuil de 50, le secteur maintenant un état de prospérité global. En termes de sous-indicateurs, l'indice de production était de 70,3 %, l'indice des stocks de 25,3 % et l'indice des prix d'achat de 49,3 %, en recul en glissement mensuel, reflétant un allègement de la pression baissière globale sur les prix et une légère reprise de l'activité commerciale. Côté demande, les exportations de jantes en aluminium ont bien performé en avril, en hausse de 19,43 % en glissement mensuel et de 12,71 % en glissement annuel. Les commandes à l'exportation ont continué à se redresser, apportant un certain soutien à la demande de jantes en aluminium. La demande globale à l'exportation en mai ne devrait pas non plus s'affaiblir significativement et devrait maintenir un volume stable. Cependant, la demande sur le marché chinois n'a pas encore montré de croissance notable. Combiné aux prix de l'aluminium fluctuant à des niveaux élevés, la volonté des entreprises d'augmenter la production a été freinée, limitant toute amélioration supplémentaire des taux d'exploitation des alliages d'aluminium primaire. Notamment, les prix de l'aluminium ont récemment reculé, et certaines entreprises en aval ont commencé à passer des commandes, avec un volume de transactions en légère reprise. Cependant, les transactions globales de commandes au comptant sont restées faibles, et le sentiment attentiste était fort sur le marché. Malgré une marge de baisse limitée pour les prix, la croissance réelle des transactions est restée insignifiante. Globalement, le secteur des alliages d'aluminium primaire devrait poursuivre sa tendance opérationnelle actuelle la semaine prochaine, avec des taux d'exploitation stables et sans fluctuations significatives. En perspective pour juin, soutenu par les exportations et une demande intérieure stable, le PMI des alliages d'aluminium primaire devrait rester au-dessus du seuil de 50. Alliages secondaires : Le PMI du secteur de l'aluminium secondaire s'est établi à 44,6 % en mai, en baisse de 6,3 points de pourcentage en glissement mensuel, restant sous le seuil de 50, la prospérité du secteur continuant en zone de contraction. Côté production, la production d'aluminium secondaire a globalement diminué en mai, principalement en raison de la conjonction de deux facteurs : premièrement, les congés de la fête du Travail combinés à l'affaiblissement de la demande finale ont entraîné une contraction des commandes pesant sur les opérations ; deuxièmement, le renforcement continu de la surveillance réglementaire sur la politique de « facturation inversée » a fait augmenter les coûts de conformité dans le processus de recyclage des déchets d'aluminium, resserrant l'offre de matériaux facturés disponibles, laissant les entreprises face à la double pression de « pénurie de factures » et de pertes de production, réduisant davantage les taux d'exploitation. Cependant, quelques entreprises ont maintenu des taux d'exploitation stables ou en léger rebond, principalement parce que des écarts existaient sur le marché des alliages d'aluminium hors Chine et que les prix nationaux conservaient un avantage compétitif, entraînant une augmentation des commandes à l'exportation. Parallèlement, les commandes de certaines petites et moyennes entreprises se sont concentrées vers les acteurs de premier plan, les grandes entreprises affichant des performances de commandes modérées. Globalement, cependant, les entreprises sont restées prudentes dans la prise de commandes, privilégiant les livraisons aux clients d'aluminium liquide et de contrats à long terme, avec une volonté insuffisante d'accepter des commandes au comptant à marges bénéficiaires limitées, freinant toute reprise supplémentaire des taux d'exploitation. Côté stocks, la circulation d'aluminium de récupération importé et de matières premières conformes sur le marché national est restée tendue, les stocks de matières premières des entreprises ont continué à s'épuiser, les nouveaux volumes de réapprovisionnement étaient limités, et combiné au resserrement côté offre, les stocks de matières premières et de produits finis ont diminué. En perspective pour juin, si le problème de pénurie de matières premières n'est pas substantiellement atténué, les difficultés d'approvisionnement des entreprises persisteront, et combiné à une demande entrant davantage en basse saison, les taux d'exploitation devraient continuer à baisser, le PMI restant sous pression en dessous du seuil de 50.

Bref commentaire :

En mai, le PMI du secteur de la transformation de l'aluminium a reculé sous pression jusqu'au bord du seuil de 50, les prix élevés de l'aluminium et la faiblesse de la demande intérieure constituant la contradiction centrale, tandis que la résilience des exportations et la demande en nouvelles énergies ont servi de soutiens clés. La divergence sectorielle s'est intensifiée, les secteurs traditionnels (plaques civiles à usage général, feuilles pour climatiseurs, aluminium secondaire) étant profondément en zone de contraction, tandis que les profilés de construction, les fils et câbles en aluminium et d'autres segments ont maintenu leur expansion grâce aux commandes d'ingénierie et aux exportations. À court terme, les prix de l'aluminium fluctuant à des niveaux élevés et la reprise atone de l'immobilier continueront de freiner la reprise de la demande intérieure, et les entreprises devraient maintenir des stratégies prudentes. Le PMI de juin devrait évoluer latéralement près du seuil critique avec une pression marginale, rendant l'urgence de la transformation industrielle et de l'optimisation structurelle de plus en plus pressante.

![La proportion d'aluminium liquide a augmenté plus que prévu en mai, et devrait légèrement progresser en juin [Analyse SMM]](https://imgqn.smm.cn/usercenter/JnyfJ20251217171654.jpg)

![Les frais de transformation des billettes d'aluminium ont franchi un cap en mai, les perturbations côté offre ne doivent pas être ignorées [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imagesSDWVM20240508153016.png)