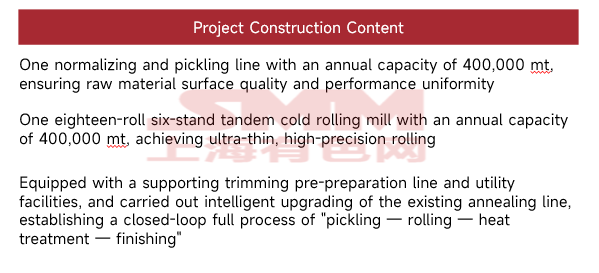

(1) Aperçu du projet

Récemment, Bao Gang United Steel (600010), entreprise leader des industries chinoises de l'acier et des terres rares, a officiellement annoncé un investissement majeur : la société prévoit de construire un projet d'acier au silicium aux terres rares vert haut de gamme pour les nouvelles énergies dans le district de Kundulun, ville de Baotou, avec un investissement total d'environ 1,015 milliard de yuans, entièrement autofinancé, afin de créer un site de production d'acier au silicium non orienté aux terres rares de premier plan mondial, ciblant précisément la demande des secteurs haut de gamme tels que les véhicules à énergies nouvelles (NEV), l'énergie éolienne et les moteurs industriels à haute efficacité.

Le projet est situé du côté ouest de la ligne de production de tôles larges et épaisses de l'usine de tôles minces de Bao Gang United Steel. S'appuyant sur les installations de production existantes et les avantages du cluster industriel de Bao Gang, la période de construction s'étend de mars 2026 à décembre 2027. Le projet prévoit la construction d'une ligne de production d'acier au silicium non orienté aux terres rares d'une capacité annuelle de 400 000 tonnes. Une fois à pleine capacité, il renforcera considérablement la capacité d'approvisionnement autonome de la Chine en acier au silicium haut de gamme, brisant le monopole des technologies et capacités étrangères.

Source : Données publiques

Sur le plan technique, le point fort du projet réside dans l'application à grande échelle de la technologie de micro-alliage aux terres rares — en ajoutant précisément des éléments de terres rares à l'acier au silicium non orienté, cette technologie améliore significativement les performances d'induction magnétique du matériau, réduit les pertes fer et résout les problèmes de pertes à haute fréquence et de faible efficacité énergétique de l'acier au silicium traditionnel. Cette technologie est issue d'années d'innovation collaborative de Baosteel selon le modèle « industrie-université-recherche-application », exploitant l'avantage unique en ressources de la « symbiose fer-terres rares » de la mine de Bayan Obo. Elle a achevé les vérifications en laboratoire et à l'échelle pilote et est prête pour l'industrialisation.

Les performances du produit se comparent aux normes mondiales les plus élevées, répondant aux exigences strictes des scénarios d'application à haute fréquence et haute efficacité tels que les moteurs de traction des NEV, les moteurs industriels et les onduleurs éoliens. Actuellement, l'acier au silicium non orienté haut de gamme pour les moteurs de traction des NEV dépend depuis longtemps des importations, et des écarts d'approvisionnement significatifs existent également dans les secteurs de l'éolien et des moteurs industriels à haute efficacité. Une fois le projet de Baosteel mis en œuvre, il comblera efficacement le déficit de capacité en Chine et soutiendra l'autonomie et la contrôlabilité de la chaîne industrielle chinoise des nouvelles énergies.

(II) Impact ultérieur

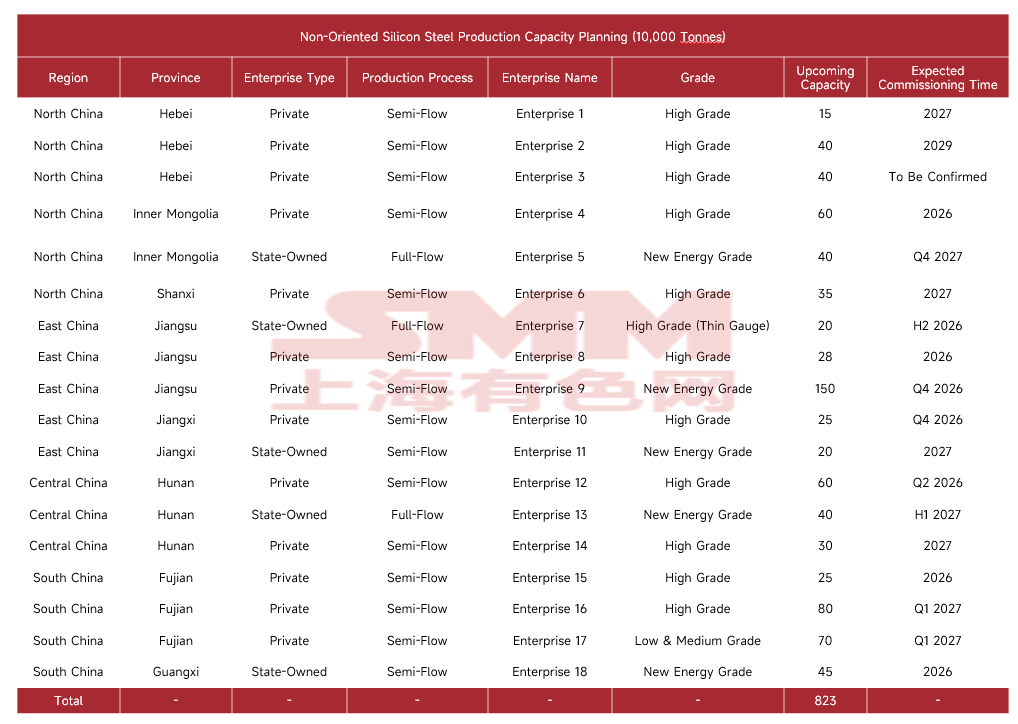

Source des données : compilées à partir de données publiques

Actuellement, l'industrie chinoise de l'acier au silicium à grains non orientés est déjà enlisée dans une impasse structurelle de surcapacité, l'équilibre offre-demande se trouvant dans un état de déséquilibre fragile prolongé. Le nouveau projet de mise en service de capacités supplémentaires de Baotou Steel constitue un poids supplémentaire du côté de l'offre, aggravant encore davantage l'excédent déjà sévère.

Les capacités actuellement planifiées et en attente de mise en service ont atteint 8,23 millions de tonnes. Le rythme d'expansion de l'offre dans l'ensemble de l'industrie n'a jamais cessé, et les capacités supplémentaires de Baotou Steel continuent d'alimenter cette vague d'expansion. Son projet de 400 000 tonnes d'acier au silicium à grains non orientés de qualité nouvelles énergies, s'appuyant sur les avantages industriels d'un processus intégré d'entreprise d'État, cible le segment à haute valeur ajoutée avec un investissement intensifié. Cela non seulement augmente directement l'offre totale de l'industrie, mais intensifie également la concurrence involutive dans le segment haut de gamme, où les acteurs ont déjà commencé à se concentrer sur l'espace des qualités dédiées aux nouvelles énergies.

Calendrier de mise en service : le projet de Baotou Steel est prévu pour une mise en service en décembre 2027, bien que le calendrier puisse fluctuer. Cela forme une vague d'impact successive conjuguée à la libération concentrée de capacités de 600 000 tonnes en Mongolie-Intérieure et de 1,5 million de tonnes dans le Jiangsu en 2026, soumettant l'industrie de l'acier au silicium à grains non orientés à une pression soutenue et intense du côté de l'offre au cours des deux prochaines années. Paysage industriel : en tant qu'entreprise sidérurgique d'État majeure du nord de la Chine, l'expansion de Baotou Steel non seulement amplifie la pression de surcapacité dans la région de Chine du Nord, mais perturbe également l'équilibre offre-demande du marché régional, propageant l'impact de l'excédent à l'ensemble du marché national.

Dans un contexte de ralentissement continu de la croissance de la demande en aval, qui peine à suivre le rythme de l'expansion des capacités, la nouvelle mise en service de Baotou Steel devrait intensifier davantage les tensions de surcapacité de l'industrie, pousser la concurrence par les prix à un niveau plus acharné, comprimer continuellement les marges bénéficiaires de l'industrie et approfondir l'impasse de surcapacité du secteur.

![[SMM HRC Daily Trading Volume] Échanges au comptant de HRC faibles](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[Revue quotidienne SMM des tôles et plaques] Marge de repli à court terme limitée.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)