Les anticipations de politique indonésienne sur le minerai de nickel et les ferro-alliages, conjuguées à un plancher soutenu par de faibles stocks, stabilisent le contrat de référence autour de 14 800 RMB/t au cours de la semaine du 25 au 29 mai.

Les contrats à terme chinois sur l'acier inoxydable ont enrayé leur récente baisse cette semaine. Le contrat le plus actif SS2607 sur le Shanghai Futures Exchange (SHFE) est passé d'une phase de faiblesse à une configuration stable en range, porté par les anticipations relatives à la politique industrielle indonésienne, et a clôturé aux alentours de 2 180 $/t (14 800 RMB/t) le 29 mai.

La semaine a été un bras de fer entre trois forces : les annonces politiques établissant un plancher, la demande rigide en aval apportant un soutien, et des fondamentaux sous-jacents faibles plafonnant le potentiel haussier. Les contrats à terme se sont raffermis grâce à la perspective d'un resserrement de l'offre indonésienne de matières premières, tandis que les prix spot sont restés globalement stables grâce aux faibles stocks et au réapprovisionnement des utilisateurs finaux — même si le propre équilibre offre-demande de l'acier inoxydable demeurait fragile.

Prudence macroéconomique, mais les anticipations de politique ont pris le volant

Le sentiment à l'international était prudent. Les minutes de la réunion d'avril de la Réserve fédérale américaine ont affiché un ton restrictif, refroidissant davantage les attentes d'une baisse des taux cette année. Combiné à une inflation persistante et à la volatilité des prix de l'énergie, cela a maintenu l'indice du dollar et les rendements des bons du Trésor à des niveaux élevés, pesant sur les matières premières dans leur ensemble.

Sur le plan intérieur, le ministère chinois du Commerce a déclaré le 28 mai que Pékin et Washington avaient convenu en principe de discuter d'un cadre de réduction tarifaire réciproque d'ampleur comparable — 30 milliards de dollars ou plus de chaque côté — signalant une poursuite de la désescalade.

Le facteur décisif a toutefois été la politique industrielle. L'Indonésie a annoncé que les entreprises publiques deviendront le canal unique d'exportation pour les matières premières, notamment le charbon, l'huile de palme et les ferro-alliages. Superposée aux anticipations de resserrement de l'offre de minerai de nickel, cette mesure a suscité des inquiétudes quant aux coûts futurs des matières premières et a partiellement compensé le contexte macroéconomique plus morose — la principale raison de la stabilisation des contrats à terme.

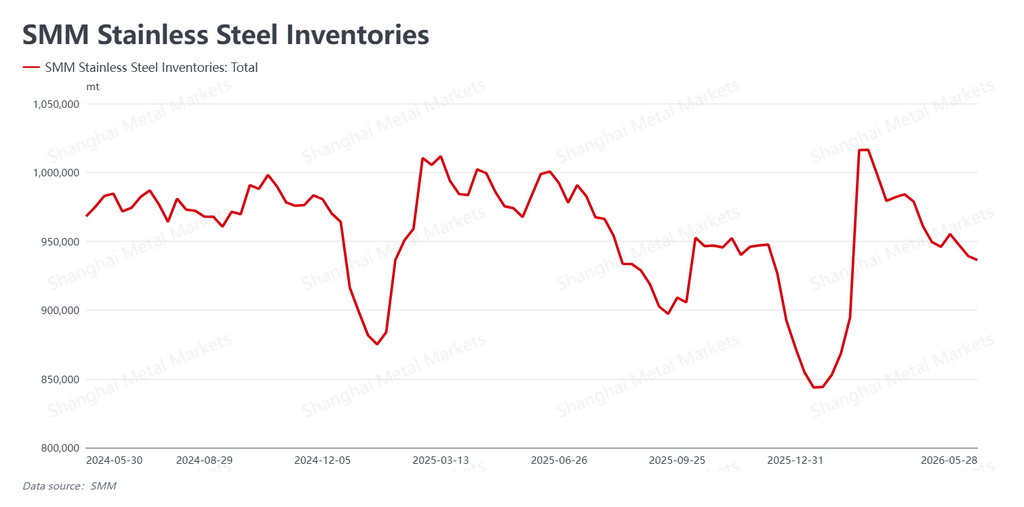

Le déstockage se poursuit ; le spot repose sur une demande rigide

Les données SMM ont montré que les stocks du marché ont encore reculé à 939 200 t, en baisse de 7 900 t en glissement hebdomadaire. Alors que la traditionnelle basse saison approche fin mai, ce déstockage contra-saisonnier a établi un plancher pour les prix spot.

La stabilité du spot reposait sur trois facteurs. Les utilisateurs finaux sont restés prudents quant aux perspectives mais ont continué à s'approvisionner pour leurs besoins courants, de sorte que les transactions ne se sont pas arrêtées. Les agents et négociants, incités par les baisses de prix antérieures, ont vendu activement, accélérant la rotation. Et avec des stocks à des niveaux relativement bas, l'offre limitée en circulation a soutenu les prix.

Le bémol : le sentiment des négociants restait faible après la baisse précédente. La stabilisation du marché spot s'appuyait sur la demande rigide et les stocks réduits, et non sur un véritable retour de l'appétit pour le réapprovisionnement.

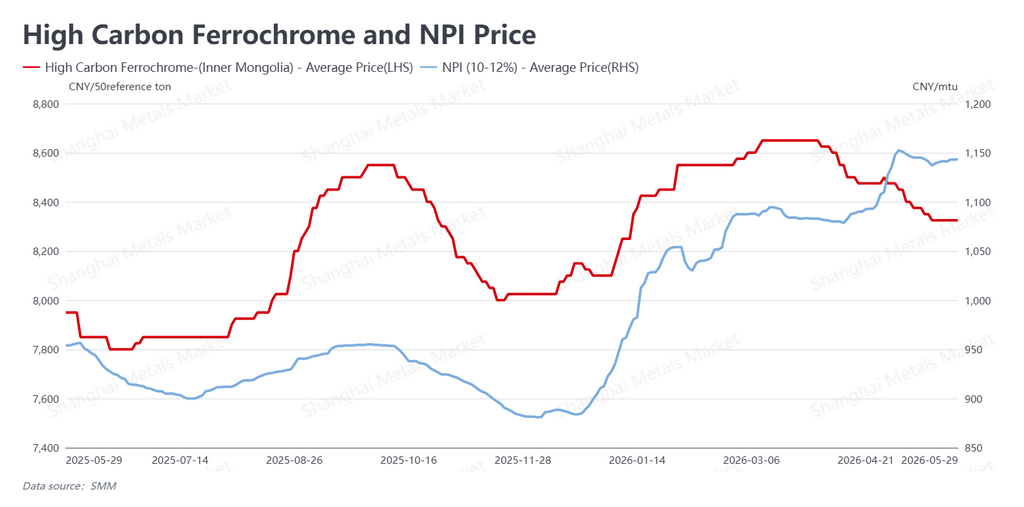

Les coûts des intrants spot s'allègent, mais la courbe à terme se raffermit

Les prix spot des matières premières ont dérivé à la baisse, sous la pression de prix faibles de l'acier fini et de marges comprimées des aciéries. Le ferrochrome à haute teneur en carbone a glissé à 1 226 $ par 50-base-mt (8 325 RMB par 50-base-mt) — la convention de tarification chinoise pour le ferrochrome sur une base de 50 % de teneur en chrome — tandis que le Nickel Pig Iron (NPI), le ferro-nickel basse qualité fondu à partir de minerai latéritique pour la production d'acier inoxydable chinoise et indonésienne, a légèrement reculé à environ 168 $ par point de nickel (1 140,5 RMB par point de nickel).

Ces mouvements à court terme confirment que les fondamentaux propres à l'acier inoxydable restent fragiles. Le contraste réside dans le fait que les anticipations de resserrement de l'offre de minerai indonésien et de centralisation du contrôle des exportations de ferro-alliages tirent la courbe des coûts à terme vers le haut — la logique centrale derrière la reprise de la semaine. La baisse des coûts des intrants a offert aux aciéries un certain soulagement de marge, l'appétit de production s'est maintenu, et le tableau à moyen terme d'une offre abondante est resté intact.

Perspectives

La semaine a été façonnée par deux forces de soutien — les anticipations de politique indonésienne et un plancher des prix spot — face à un contexte macroéconomique restrictif qui a plafonné les gains. Mais cette stabilisation repose largement sur des facteurs externes ; les fondamentaux sous-jacents restent faibles.

À l'approche de l'accalmie saisonnière de la demande, deux questions détermineront si les prix tiennent : la demande rigide en aval continuera-t-elle de se maintenir, et les anticipations de politique indonésienne se traduiront-elles par de réelles hausses de coûts. Le SS2607 devrait rester en range à court terme, tiraillé entre les annonces et les fondamentaux.

![[Analyse SMM] La demande d'approvisionnement rigide en aval a persisté, les indicateurs de payable du MHP et du nickel matte haute teneur ont fluctué à des niveaux élevés cette semaine](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Analyse SMM] Les prix du nickel ont fluctué à la baisse cette semaine alors que le bras de fer entre le soutien côté offre et les stocks élevés s'est intensifié](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)