Suite à l'annonce officielle du ministre indien du Commerce et de l'Industrie, l'Accord de partenariat économique global (CEPA) entre l'Inde et Oman entrera en vigueur le 1er juin 2026. L'attention du marché s'est largement concentrée sur l'avantage apparent selon lequel « Oman exemptera de droits de douane moyens de 5 % quelque 98 % des exportations indiennes ». Toutefois, au-delà des apparences de concessions tarifaires, le dividende de prix à l'exportation généré par la dépréciation prolongée de la roupie face au dollar américain, combiné au positionnement stratégique d'Oman en tant que plateforme de réexportation parmi les États du Golfe, constituent les véritables forces motrices de cette vague d'expansion internationale de la filière sidérurgique indienne et du remodelage de la dynamique offre-demande au Moyen-Orient.

Logique macroéconomique sous-jacente : élimination tarifaire × dépréciation de la roupie forment un double coussin de protection des marges

Pour comprendre cette opportunité commerciale sur le point de se concrétiser au Moyen-Orient, il faut d'abord saisir l'effet composé de deux variables indépendantes.

- Avantage systémique de l'élimination tarifaire : Dès l'entrée en vigueur du CEPA, le droit de douane pondéré à l'importation (IWT) de 5 % généralement appliqué par Oman aux produits sidérurgiques indiens sera intégralement supprimé. Cela signifie que les exportateurs indiens bénéficieront d'un avantage systémique de compétitivité-prix. En particulier dans les batailles tarifaires face aux principaux concurrents tels que la Chine (soumise à un droit intermédiaire d'environ 3,5 %) et la Turquie, cet écart de prix de 5 % peut être directement converti en offres plus agressives ou en marges bénéficiaires élargies.

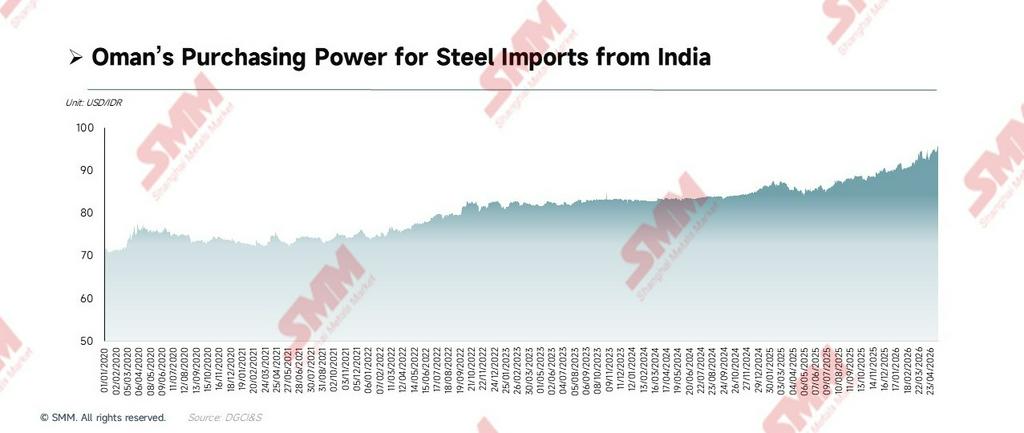

- Dividende de prix à l'exportation lié à la dépréciation de la roupie : Le rial omanais (OMR) fonctionne depuis longtemps sous un régime d'ancrage strict au dollar américain (1 OMR ≈ 2,6 USD). Au cours des cinq dernières années, la roupie indienne a affiché une tendance dépréciative soutenue face au dollar — ce qui signifie que même si les prix départ usine en roupies des aciéries indiennes restent fermes, les cotations en dollars des aciers indiens continuent de baisser. Cela élargit essentiellement la marge de tarification en dollars des exportateurs (c'est-à-dire un dividende sur les ventes à l'exportation), plutôt que de simplement renforcer le pouvoir d'achat de l'importateur.

Lorsque l'« élimination tarifaire de 5 % » et le « dividende à l'exportation lié à la dépréciation de la roupie » convergeront historiquement en juin 2026, l'avantage compétitif combiné formé par la superposition de ces deux forces dépassera largement tout simple calcul de réduction tarifaire. Cet avantage structurel ne se limitera pas à l'approvisionnement direct en acier ; il se propagera en aval le long de la chaîne industrielle vers les automobiles, les véhicules utilitaires et les composants de machines, et en retour, la prospérité des exportations en aval stimulera de manière réflexive les anticipations de commandes de produits laminés à froid haut de gamme, de tôles automobiles et de produits revêtus sur le marché intérieur.

Une décennie de commerce bilatéral en rétrospective : trois cycles révèlent le rythme offre-demande

Un examen de la dernière décennie du commerce bilatéral d'acier entre l'Inde et Oman révèle trois cycles distincts, chacun sous-tendu par sa propre logique macroéconomique :

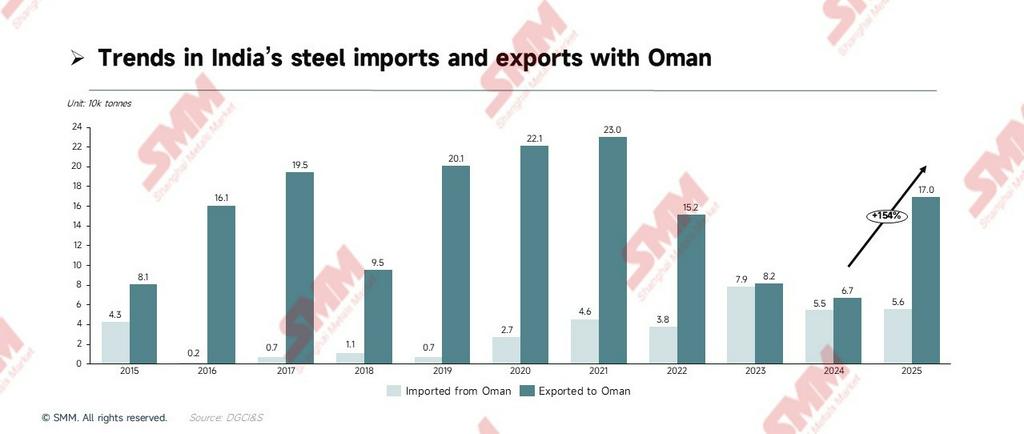

- Phase d'expansion (2015-2021) : Les exportations indiennes sont passées de 81 000 tonnes à un pic historique de 230 000 tonnes. Le moteur principal fut le boom des infrastructures lié à la mise en œuvre précoce de la stratégie « Vision 2040 » d'Oman, avec le lancement intensif de ports, routes et zones industrielles, stimulant directement la demande de bobines laminées à chaud (HRC) et de tubes en acier. Même sous le choc de la pandémie de 2020, la rigidité politique des projets d'infrastructure omanais a maintenu une demande d'approvisionnement robuste.

- Phase de contraction (2022-2024) : Les exportations ont diminué régulièrement de 152 000 tonnes à un creux de 67 000 tonnes en 2024. Sur la même période, les exportations de billettes d'Oman vers l'Inde ont atteint un pic historique en 2023 (79 000 tonnes), et l'excédent commercial bilatéral s'est rapproché de zéro. Derrière cette divergence : les autorités budgétaires omanaises ont resserré les investissements en infrastructures sous la pression des bas prix du pétrole, tandis que la capacité massive de fours à arc électrique à cycle court de l'Inde continuait d'accroître sa demande rigide en billettes omanaises à bas coût.

- Phase de rebond (2025 à ce jour) : En 2025, les exportations indiennes ont bondi à 169 700 tonnes, soit une hausse de 153,95 % en glissement annuel, marquant la plus forte augmentation annuelle des onze dernières années. Fait notable, les exportations de tubes en acier ont à elles seules dépassé 116 000 tonnes, soit près de 12 fois le niveau de 2024. Ce n'est pas une coïncidence ; c'est plutôt la manifestation concentrée des « verrouillages de contrats à long terme » conclus en amont par les exportateurs indiens et les acheteurs omanais à mesure que les attentes liées au CEPA se concrétisaient.

Décomposition micro par produit : les tubes en acier dominent les exportations de produits finis, les billettes dominent le flux retour de semi-finis

En plongeant dans les données douanières par catégorie de produit, on observe clairement la profonde complémentarité amont-aval du commerce bilatéral le long de la chaîne industrielle.

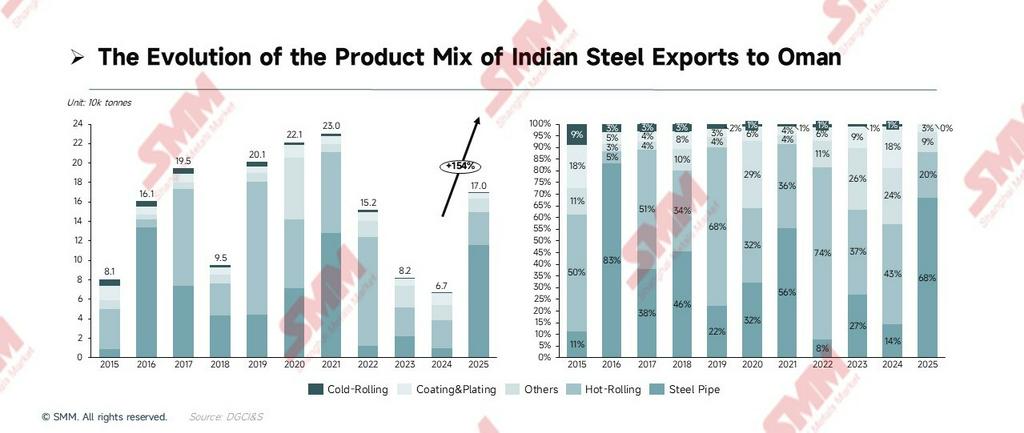

[Côté exportations : part croissante des produits à haute valeur ajoutée]

- Tubes en acier (principal bénéficiaire du CEPA) : Les exportations de tubes en acier ont atteint 115 000 tonnes en 2025, soit 12,1 fois le niveau de 2024. Cela correspond étroitement à l'expansion du réseau de pipelines pétroliers et gaziers d'Oman et à la construction des structures de support dans la zone industrielle de Duqm. Avec l'élimination tarifaire du CEPA, l'avantage prix des tubes ERW/SSAW indiens par rapport aux tubes locaux du Moyen-Orient et aux tubes importés d'Europe s'élargira davantage.

- Bobines laminées à chaud (pilier cyclique) : Les bobines laminées à chaud occupent depuis longtemps la première position en volume cumulé d'exportation (pic de 136 000 tonnes en 2019) et restent le socle de la demande en acier pour les grandes infrastructures d'Oman. Cependant, sur l'année 2025 seule, elles ont été dépassées par les tubes en acier, confirmant une rotation des produits au sein du mix exporté.

- Profilés et produits revêtus (incréments marginaux) : Les profilés (acier de construction) ont connu un bond historique en 2023-2024, en phase avec la construction d'usines à structure métallique dans la zone industrielle de Duqm. Les exportations de tôles revêtues se maintiennent dans une fourchette stable de 7 500 à 12 000 tonnes sur les trois dernières années. Objectivement, les données ne permettent pas encore de conclure à une « part en hausse continue », mais après la mise en œuvre du CEPA, conjuguée à la montée en gamme de l'industrie légère omanaise, un potentiel de hausse marginale significatif est en place.

[Côté importations : une boucle fermée de chaîne industrielle transocéanique]

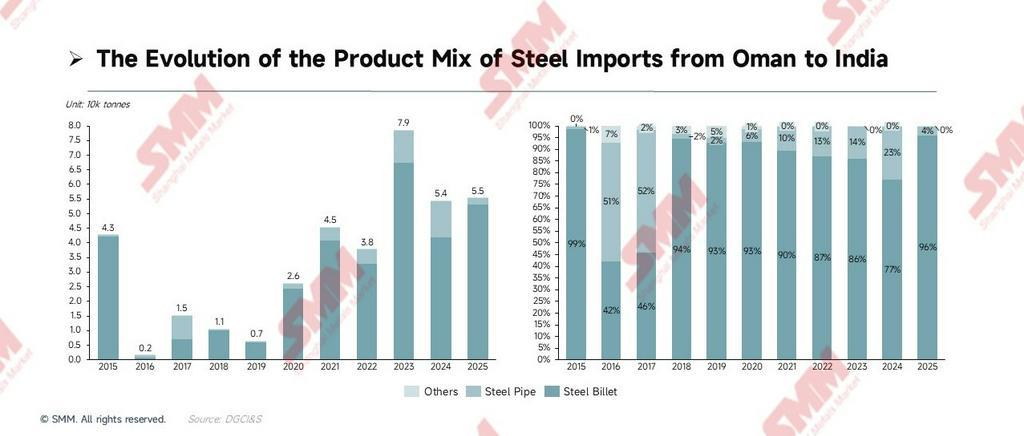

En contraste frappant avec le côté exportations diversifié, les importations indiennes en provenance d'Oman sont fortement concentrées dans la catégorie semi-finie des billettes. En 2015, les billettes représentaient 98,4 % des importations totales ; en 2023, elles ont atteint un pic historique de 68 000 tonnes ; sur les trois dernières années (2023-2025), les importations cumulées ont atteint environ 172 000 tonnes, maintenant un fonctionnement à haut niveau.

- Logique industrielle fondamentale : La vaste capacité indienne de fours à arc électrique/fours à induction en procédé court fait face depuis longtemps à une pénurie de ferraille, tandis que les billettes omanaises — produites avec du gaz naturel bon marché (coûts d'électricité environ un tiers de ceux de l'Inde) — offrent des avantages de coût significatifs. Ces billettes retournent en Inde vers des laminoirs indépendants, formant une boucle fermée de chaîne industrielle transocéanique « fabrication de billettes à Oman — relaminage en Inde ». Le Traité bilatéral d'investissement (TBI) accompagnant le CEPA devrait inciter davantage d'entreprises sidérurgiques indiennes à investir directement dans des opérations de production d'acier à Oman.

Alpha fondamental : Oman — le hub d'« arbitrage sur les règles d'origine » et de réexportation du CCG

Se concentrer uniquement sur la consommation bilatérale est insuffisant pour percevoir l'ensemble de ce jeu stratégique. La véritable valeur stratégique d'Oman réside dans son rôle de tremplin et de canal légal par lequel l'acier indien peut pénétrer le cœur du CCG (Arabie saoudite, EAU).

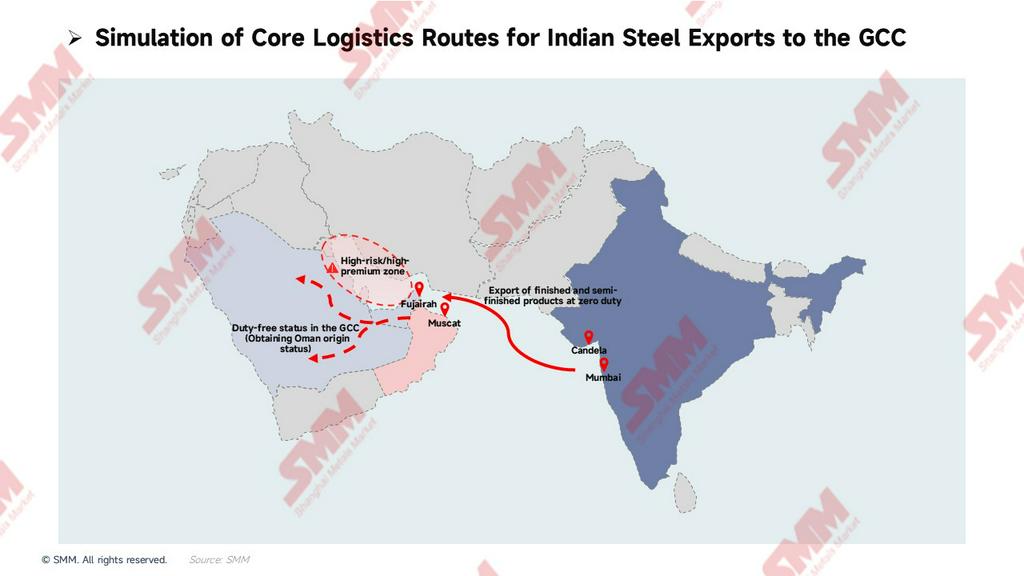

- Couverture géopolitique et avantage logistique multimodal « mer-terre » : Ces dernières années, pour éviter les frictions politiques potentielles autour du détroit d'Ormuz, les risques militaires et les primes d'assurance guerre élevées à l'intérieur du golfe Persique, un volume croissant de cargaisons d'acier en vrac a abandonné les routes maritimes traditionnelles, choisissant résolument de décharger dans les ports en eaux profondes situés à l'extérieur du détroit. Dans ce contexte, le port de Fujairah aux EAU et le port de Mascate à Oman — superbement positionnés sur la mer d'Arabie — ont fermement établi leur rôle stratégique de nœuds de réception principaux pour l'acier sud-asiatique à destination de l'ouest. Après que l'acier indien est expédié directement depuis Mumbai ou Kandla et déchargé dans ces ports hors du détroit, la cargaison est fractionnée en lots plus petits et efficacement transbordée par voie terrestre par des flottes de camions lourds vers l'Arabie saoudite, l'intérieur des EAU et le Qatar. Cette restructuration logistique « mer-terre » élimine non seulement le risque incontrôlable d'entrer dans le golfe Persique, mais comprime aussi substantiellement les délais totaux, offrant aux clients finaux une certitude exceptionnelle de chaîne d'approvisionnement.

- Arbitrage de valeur ajoutée sur les semi-finis via les règles d'origine (mécanisme central) : Ces dernières années, les pays du CCG tels que l'Arabie saoudite et les EAU — pour protéger leurs capacités nationales — ont érigé des barrières tarifaires et non tarifaires contre les produits finis en acier directement importés. Le CEPA ouvre une voie de contournement légale et conforme : l'Inde expédie des billettes à bas coût vers la zone franche de Sohar à Oman, où des laminoirs indépendants effectuent un laminage à chaud secondaire ; dès lors que la valeur ajoutée dépasse 30 %, l'acier peut légitimement acquérir le statut d'origine « Made in Oman ». Le matériau peut alors entrer en Arabie saoudite et au cœur des EAU en tant que produit d'un État membre du CCG à tarif zéro, contournant habilement les mesures de défense commerciale.

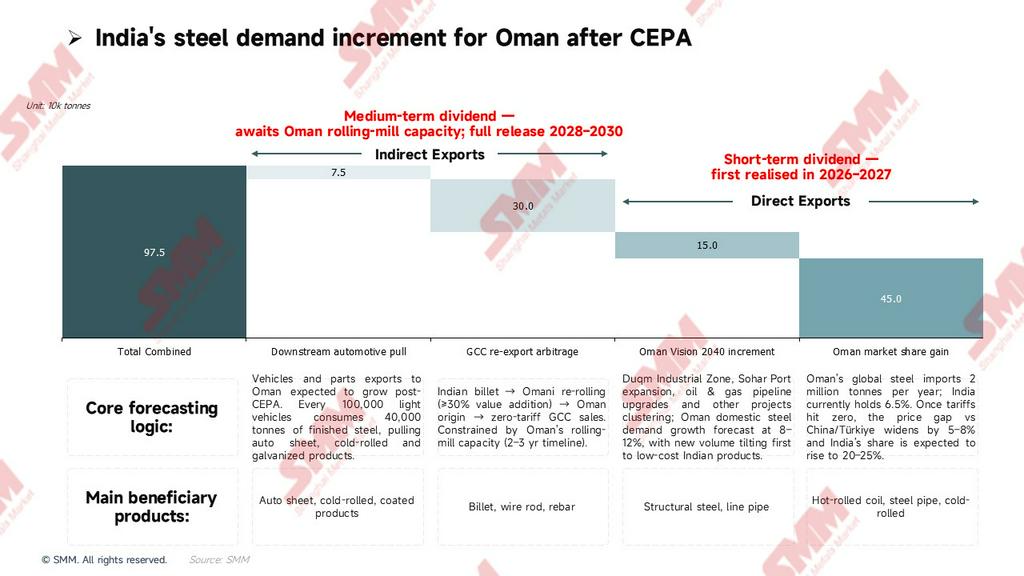

Prévision de l'incrément de demande : un cadre quantitatif à deux niveaux d'exportations directes + indirectes

En s'appuyant sur le double coussin de sécurité « tarif + taux de change » et la logique d'« arbitrage de réexportation via les règles d'origine » décrite ci-dessus, nous avons construit un modèle de prévision quantitative à deux niveaux. Pour être clair, ce modèle estime l'espace de volume « incrémental » purement nouveau apporté par la mise en œuvre du CEPA.

- Incrément d'exportation directe (gains de parts de marché + nouvelles infrastructures) : Sur la base des chiffres de 2025, l'Inde représente déjà environ 6,5 % (170 000 tonnes) du panier total d'importations d'Oman d'environ 2,6 millions de tonnes. À mesure que le tarif zéro du CEPA élargit davantage l'avantage prix — creusant l'écart de prix de 5 % à 8 % par rapport aux produits chinois/turcs concurrents — la part de marché de l'Inde devrait grimper rapidement dans la fourchette de 20 % à 25 % à moyen terme. Combiné à la demande incrémentale libérée par la « Vision 2040 » d'Oman, cela devrait créer un incrément d'exportation directe supplémentaire d'environ 600 000 tonnes, tiré principalement par les bobines laminées à chaud, les tubes en acier et les produits laminés à froid.

- Incrément d'exportation indirecte (arbitrage de réexportation + effet d'entraînement aval) : En exploitant le statut d'origine « Made in Oman » pour accéder à la demande d'infrastructures de l'Arabie saoudite d'une valeur de 600 milliards de dollars, combiné à l'effet d'entraînement des exportations de pièces automobiles sur la demande de tôles haut de gamme, ce dividende en eaux profondes devrait contribuer un incrément indirect supplémentaire d'environ 375 000 tonnes.

Au total, en plus de la base historique existante de 170 000 tonnes, un incrément total pouvant atteindre 975 000 tonnes — une fois pleinement libéré — élèvera systématiquement le volume global du commerce bilatéral d'acier Inde-Oman.

Notes de prévision SMM et calendrier de publication :

- Phase 1 (2026-2027) – Exportations directes en premier : Un total combiné de 600 000 tonnes provenant des « gains de parts de marché à Oman » et des « incréments Vision 2040 » repose sur l'avantage prix direct des tarifs zéro ; ce dividende à court terme sera réalisé en premier et rapidement dans les 1 à 2 ans suivant l'entrée en vigueur du CEPA.

- Phase 2 (2028-2030) – Exportations indirectes à venir : Un total combiné de 375 000 tonnes provenant de l'« arbitrage de réexportation CCG » et de l'« effet d'entraînement automobile aval » — contraint par le délai physique de mise en place des capacités des laminoirs indépendants d'Oman (transformation secondaire) — relève d'une logique à moyen terme. Ce dividende ne devrait entrer dans sa période de pleine libération qu'après la mise en service progressive des capacités en 2028-2029.

Mouvements de marché, avertissements sur les risques et projection finale SMM

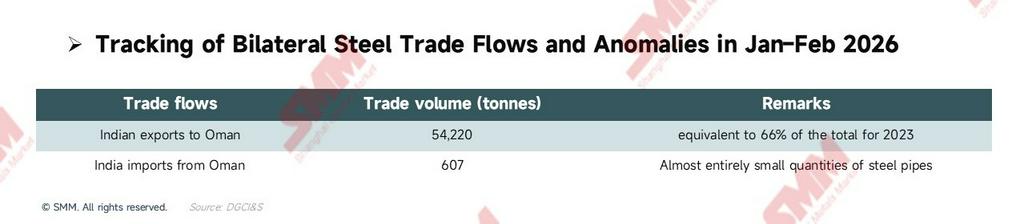

[Mouvements de marché : une vague de « verrouillage de contrats à long terme » anticipée au T1]

Les attentes de politique devancent toujours les fondamentaux. En janvier-février 2026, les exportations d'acier déclarées en douane de l'Inde vers Oman ont atteint 54 220 tonnes (équivalent à 66 % du volume annuel total de 2023). Ce signal d'« anticipation » fortement contre-saisonnier indique que les traders multinationaux avisés ont déjà commencé un positionnement pratique autour du jalon de tarif zéro de juin — pré-stockage dans les entrepôts à l'étranger et signature fréquente de contrats d'approvisionnement à long terme avec les clients finaux.

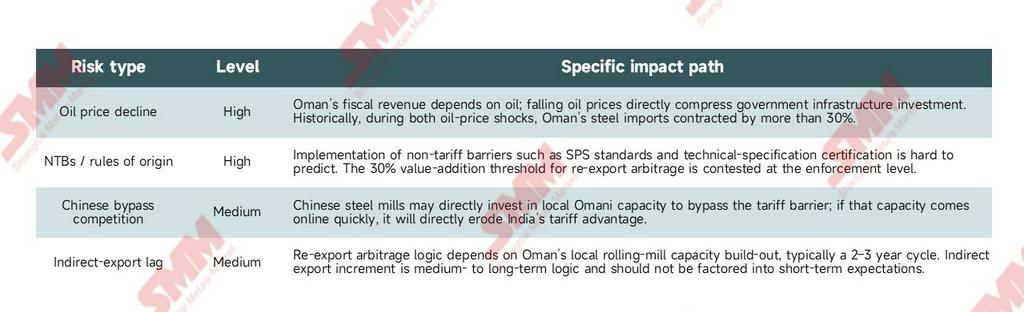

[Avertissements sur les risques : quatre contraintes à ne pas négliger]

Objectivement, ce dividende commercial qui remodèle le paysage du Moyen-Orient doit encore surmonter quatre contraintes :

[Conclusion : projection finale SMM]

L'entrée en vigueur du CEPA Inde-Oman en juin 2026 n'est en aucun cas une concession bilatérale restant sur le papier ; c'est un tremplin critique pour les industries sidérurgique et automobile indiennes afin de reconstruire leur empreinte commerciale à travers le Moyen-Orient et l'Afrique du Nord.

- Court terme (2026-2027) – Conquête du marché d'approvisionnement direct : L'accélération des commandes d'exportation directe (bobines laminées à chaud, tubes en acier, laminés à froid) est le résultat le plus certain. Sur la base de 170 000 tonnes en 2025, à mesure que le dividende d'exportation directe se réalise progressivement, les exportations totales annualisées en 2026-2027 devraient bondir d'abord dans la tranche de 400 000 à 500 000 tonnes.

- Moyen terme (2028-2030) – Pleine libération de l'arbitrage de réexportation : À mesure que les capacités des laminoirs indépendants dans les zones franches de Sohar/Duqm à Oman sont progressivement mises en place, environ 375 000 tonnes d'« incrément indirect de réexportation » seront pleinement activées. À ce stade, le triple empilement de « 170 000 tonnes de base historique + 600 000 tonnes d'incrément direct nouveau + 375 000 tonnes d'incrément indirect nouveau » élèvera systématiquement les volumes commerciaux bilatéraux, poussant les exportations annuelles de l'Inde vers Oman historiquement au-delà du seuil d'1 million de tonnes.

Sous cette triple résonance de [dépréciation de la roupie + élimination tarifaire + arbitrage sur les règles d'origine], les entreprises qui se positionnent tôt aux nœuds logistiques et de transformation d'Oman capteront les rendements excédentaires les plus lucratifs de cette ère dans la course à la refonte du pouvoir de fixation des prix régional.

![[SMM Steel] Le taux d'utilisation des quotas d'importation d'acier du Brésil atteint en moyenne 60 %](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor inaugure son micro-laminoir de barres d'armature à Lexington en Caroline du Nord](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Steel] SSAB fournit de l'acier décarboné pour le projet solaire de Vattenfall en Allemagne](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)