SMM Actualités du 27 mai :

Au 26 mai, le ratio de prix Shanghai-LME du zinc s'établissait à 6,97, poursuivant sa tendance baissière depuis le niveau de 7,4 enregistré fin mars, ce qui a entraîné un creusement des pertes à l'importation de lingots de zinc raffiné en Chine. Selon les calculs du Shanghai Metals Market (SMM), la perte actuelle à l'importation des lingots de zinc raffiné chinois s'est élargie à environ 3 800 RMB par tonne métrique de métal. Bien qu'encore éloigné du creux historique de 2025 de -6 393 RMB par tonne métrique, le niveau de perte actuel se situe dans une fourchette historiquement basse sur la dernière décennie, juste derrière les plus bas observés en 2022 et 2025. Alors que le ratio Shanghai-LME du zinc se rapproche progressivement de sa borne inférieure historique, l'attention du marché envers l'arbitrage de spread inversé entre marchés domestique et international pour le zinc n'a cessé de croître.

Une divergence nette entre des prix du zinc solides à l'étranger et faibles sur le marché domestique domine le marché depuis le début de l'année. Du côté de l'offre internationale, les perturbations ont été fréquentes tout au long du T1. Des inondations persistantes en Australie ont entravé les calendriers d'expédition du zinc, tandis que les tensions géopolitiques entre les États-Unis et l'Iran ont perturbé les exportations de concentré de zinc iranien. Au T2, des incidents opérationnels ont encore resserré l'offre internationale : une explosion à la fonderie de Kazzinc et un incendie à la fonderie de Nexa Resources ont provoqué des perturbations successives de l'approvisionnement. Ces perturbations récurrentes côté offre ont alimenté la hausse des prix du zinc au LME et continuellement comprimé le ratio de prix domestique-international.

Les différentiels fondamentaux d'offre et de demande entre les marchés mondial et domestique renforcent davantage cette divergence des prix. Les données SMM indiquent que le marché mondial du zinc raffiné enregistrera un excédent de plus de 100 000 tonnes métriques en 2026, cet excédent étant entièrement concentré sur le marché chinois, tandis que le marché international du zinc raffiné reste globalement équilibré. Ce déséquilibre structurel se reflète pleinement dans les indicateurs de stocks.

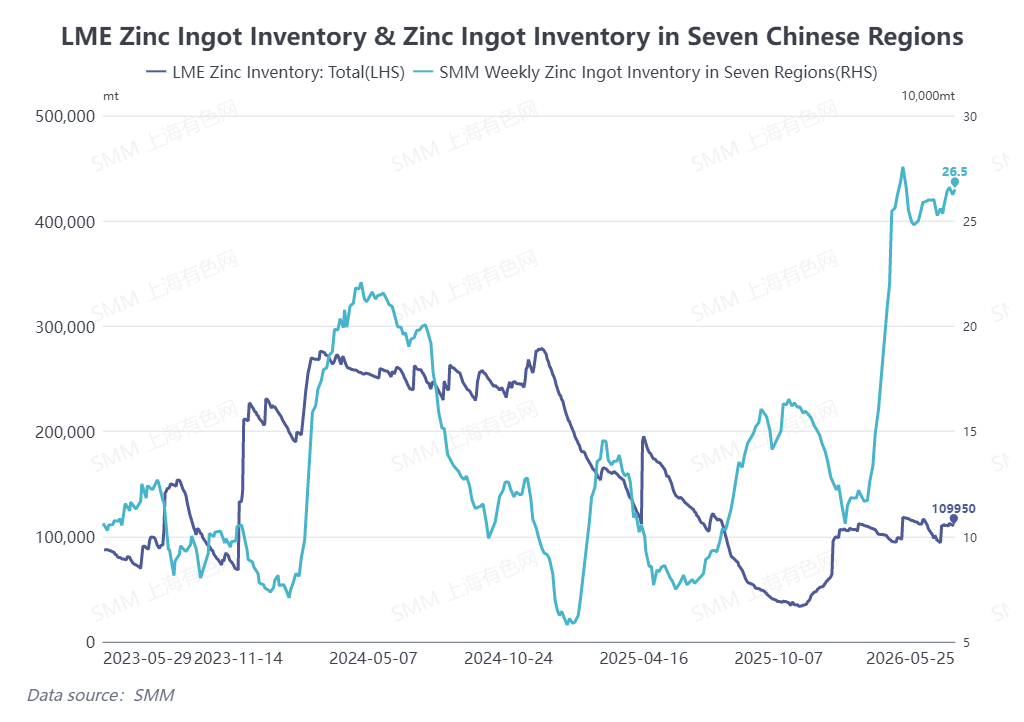

Portés par l'accumulation de stocks post-Nouvel An chinois, les stocks de lingots de zinc des sept régions suivies par SMM ont nettement augmenté depuis début 2026 et n'ont pas connu de cycle de déstockage notable en raison d'une consommation domestique de zinc atone. Au 25 mai, les stocks de lingots de zinc des sept régions chinoises totalisaient 265 000 tonnes métriques, atteignant un plus haut en glissement annuel sur quatre ans. En revanche, les stocks de zinc au LME sont restés contenus et confinés dans une fourchette étroite, oscillant autour de 100 000 tonnes métriques de janvier à mai, à un niveau historiquement bas. Dans ce contexte, les importations chinoises de zinc raffiné sont demeurées déficitaires depuis le début de l'année, les pertes à l'importation s'étant considérablement creusées au deuxième trimestre.

Les importations de zinc raffiné étant enlisées dans un déficit profond et le ratio Shanghai-LME du zinc stagnant à un niveau déprimé, l'intérêt du marché pour les stratégies d'arbitrage en spread inversé sur le zinc s'est récemment intensifié. Sur le plan fondamental, les indicateurs opérationnels du secteur signalent un resserrement de l'approvisionnement en matières premières et une contraction des marges de fonderie.

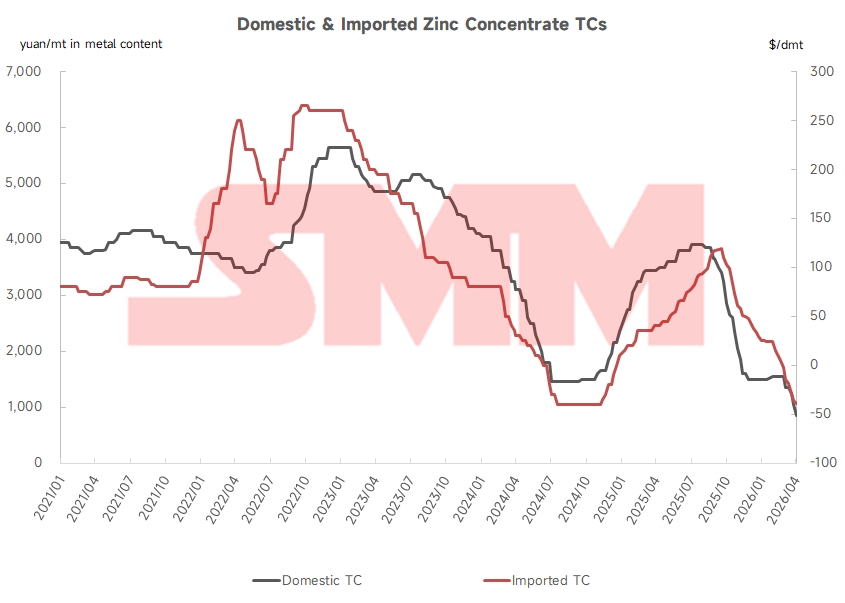

Au 22 mai, les frais de traitement (TC) nationaux pour le concentré de zinc ont chuté à 400 RMB par tonne métrique de métal, atteignant à plusieurs reprises de nouveaux plus bas historiques. Parallèlement, le TC à l'importation du concentré de zinc est tombé à -56,25 USD par tonne métrique sèche, les marges négatives continuant de se creuser, signe d'une tension persistante sur le marché du concentré de zinc. Par ailleurs, la hausse des prix nationaux de l'acide sulfurique s'est essoufflée dans plusieurs régions en mai, les prix spot ayant subi une correction marquée dans certaines provinces. Cela a encore comprimé les marges bénéficiaires des fonderies nationales de zinc, freinant leur enthousiasme à produire.

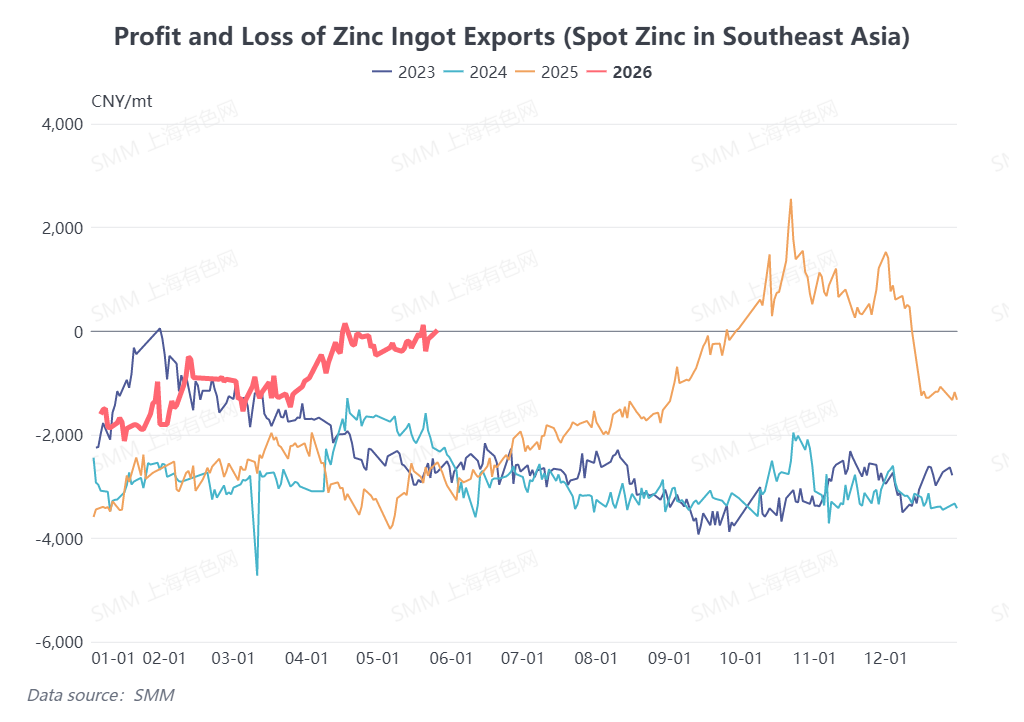

Les calendriers de maintenance des fonderies nationales de zinc devraient s'intensifier en juin et juillet, renforçant les anticipations du marché quant à une contraction de l'offre intérieure. Sur le plan commercial, les données SMM montrent qu'au 25 mai, la fenêtre d'exportation du zinc spot chinois vers les marchés d'Asie du Sud-Est a atteint un seuil critique d'ouverture, tandis que les exportations destinées à la livraison de warrants LME en Asie du Sud-Est affichent encore une perte d'environ 500 RMB par tonne métrique. À l'avenir, si le ratio de prix onshore-offshore se détériore davantage, la consommation saisonnière intérieure atone et les stocks nationaux élevés de zinc inciteront les négociants à accroître leurs exportations de lingots de zinc. La hausse des volumes d'exportation soutiendra les prix nationaux du zinc et favorisera une reprise ultérieure du ratio de prix Shanghai-LME du zinc.

(Les informations ci-dessus reposent sur la collecte de données de marché et l'évaluation globale de l'équipe de recherche SMM. Les informations fournies dans cet article sont uniquement à titre de référence. Cet article ne constitue pas un conseil direct pour la recherche et la prise de décision en matière d'investissement. Les clients doivent prendre des décisions prudentes et ne doivent pas substituer leur jugement indépendant par ces informations. Toute décision prise par les clients n'est pas liée à SMM.)