Communiqué de presse, 27 mai 2026 :

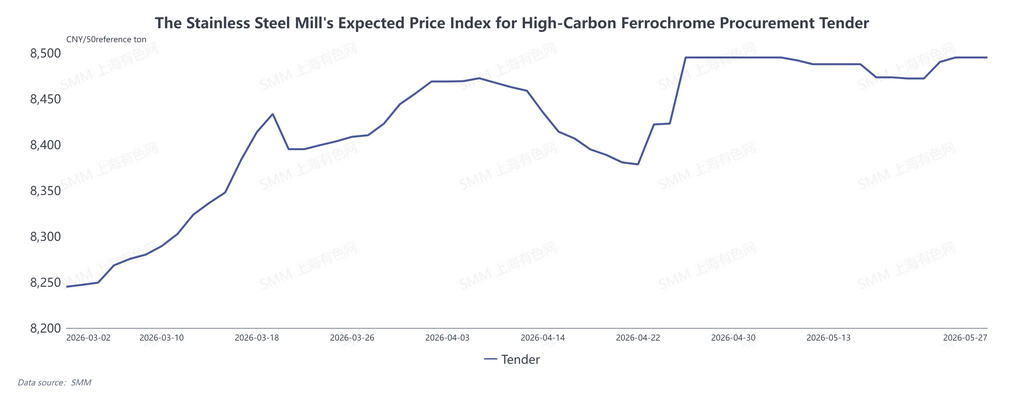

Le 22 mai, TISCO a annoncé son prix d'achat par appel d'offres pour le ferrochrome à haute teneur en carbone de juin à 8 295 yuans par 50 tonnes métriques de base. Le groupe Tsingshan a simultanément fixé son prix à 8 495 yuans par 50 tonnes métriques de base. Les deux prix sont restés inchangés par rapport à mai, conformément aux attentes du marché. Le sentiment du marché s'est stabilisé et les prix de détail du ferrochrome ont cessé de baisser pour se stabiliser. Néanmoins, plombé par trois facteurs majeurs — un léger excédent de l'offre, une demande atone et des coûts de production en baisse continue — le marché chinois du ferrochrome connaît généralement des fluctuations de prix étroites et une activité commerciale réduite.

1. Les appels d'offres des aciéries fixent le prix de référence ; les prix au comptant fluctuent dans une fourchette étroite

Les prix d'appel d'offres inchangés de juin de Tsingshan et TISCO correspondaient aux attentes du marché, offrant un soutien plancher à court terme aux prix du ferrochrome et mettant fin à la précédente baisse graduelle prolongée. Au 27 mai, les cotations au comptant courantes du ferrochrome à haute teneur en carbone sur le marché intérieur s'établissaient entre 8 250 et 8 450 yuans par 50 tonnes métriques de base, maintenant la tendance de prix plus bas dans les régions du nord et plus élevés dans les régions du sud, tandis que les écarts de prix régionaux se réduisaient progressivement. Plus précisément, les cotations en Mongolie-Intérieure oscillaient entre 8 250 et 8 400 yuans par 50 tonnes métriques de base, et celles des régions du sud, dont le Sichuan, étaient cotées entre 8 350 et 8 450 yuans par 50 tonnes métriques de base.

Après la finalisation des prix d'appel d'offres, la volatilité des prix sur le marché de détail du ferrochrome s'est sensiblement atténuée, mais l'activité commerciale est restée atone et la confiance des fabricants ne s'est que marginalement améliorée. Les producteurs d'acier inoxydable en aval ont affiché des bénéfices globaux corrects et n'ont pas prévu de maintenance d'équipement ni de réduction de production, maintenant la production à un niveau relativement élevé. Cependant, les aciéries ont adopté une posture d'achat généralement prudente, s'en tenant au principe d'achat selon la demande réelle. La plupart des transactions concernaient la demande incompressible, les commandes en gros étant rares. Parallèlement, les négociants sont restés largement en retrait, entraînant une atmosphère morose sur le marché de détail.

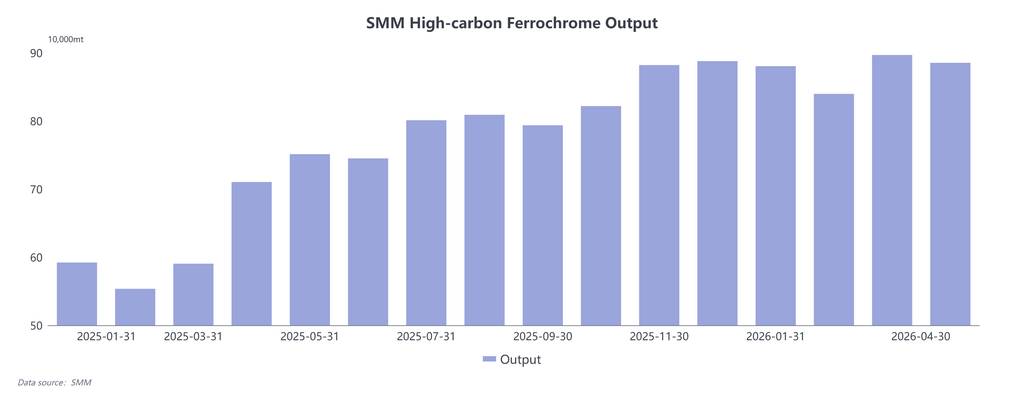

2. Un excédent d'offre progressif apparaît ; les reprises de production en saison des pluies ajoutent de la pression

Le marché du ferrochrome fait face à une offre abondante, avec une production intérieure en hausse et des volumes d'importation stables. L'excédent d'offre croissant devrait plafonner les hausses de prix. D'une part, la baisse des prix du minerai de chrome a réduit les coûts de production du ferrochrome et atténué le risque d'inversion des prix. Soutenus par les prix d'appel d'offres stables, les fabricants ont maintenu une production active et la production globale est restée à un niveau élevé avec des fluctuations mineures. D'autre part, avec l'entrée de régions telles que le Sichuan dans la saison des pluies, les tarifs d'électricité ont sensiblement baissé. La plupart des producteurs de ferrochrome prévoient de redémarrer les capacités inutilisées, ce qui augmentera encore la production intérieure.

En matière d'importations, les données des douanes chinoises montrent que la Chine a importé 145 100 tonnes métriques de ferrochrome à haute teneur en carbone en avril 2026, en hausse de 6,2 % par rapport au mois précédent mais en baisse de 42,78 % en glissement annuel. Bien que le volume total soit inférieur à celui de la même période des années précédentes, les importations ont connu une reprise régulière. L'Afrique du Sud a mis en place des tarifs électriques préférentiels temporaires. Les grands producteurs de chrome Glencore et Samancor ont redémarré une partie de leurs installations de production, stimulant la production de ferrochrome sud-africaine. Si le tarif électrique de 62 rands sud-africains par kilowattheure entre en vigueur, la Chine fera face à une pression croissante à l'importation, aggravant encore l'excédent d'offre.

3. Les prix du minerai de chrome continuent de baisser, affaiblissant le soutien des coûts planchers

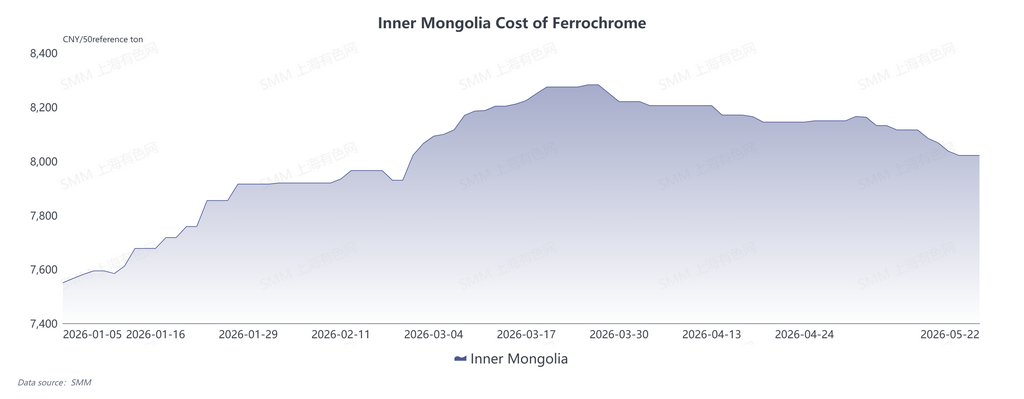

Les baisses continues des prix du minerai de chrome en amont ont érodé la base des coûts de production du ferrochrome. Au 27 mai, le prix au comptant des fines de minerai de chrome sud-africain à 40-42 % dans les ports nationaux s'établissait entre 56,5 et 58 yuans par unité de teneur en chrome par tonne métrique, en baisse de 2 yuans par rapport au mois précédent. Les cotations des fines de minerai de chrome zimbabwéen à 48-50 % étaient de 58 à 60 yuans par unité de teneur en chrome par tonne métrique, en baisse de 1,5 yuan sur un mois. Les prix d'offre des principales mines à l'étranger ont chuté pendant trois cycles consécutifs à 300 dollars américains par tonne métrique, les autres types de minerai de chrome étant également en recul.

Selon les données de SMM, le coût actuel de fusion au comptant du ferrochrome à haute teneur en carbone en Mongolie-Intérieure a baissé de 2,6 % par rapport au mois précédent. Le soutien sous-jacent des coûts s'est affaibli, les fabricants étant réticents à soutenir les prix. Conjugué à la faiblesse de la demande en aval, les prix du ferrochrome ont suivi une tendance modérément baissière au cours du mois.

4. Jeux de marché intensifiés ; une tendance faible et stable devrait persister à court terme

Le marché du ferrochrome maintient actuellement un équilibre offre-demande relâché, avec acheteurs et vendeurs dans une impasse. Les prix d'appel d'offres stables proposés par les grandes aciéries ont apporté un soutien ponctuel au marché. Conjugué à l'arrêt de la baisse du minerai de chrome et à la stabilisation des coûts, les prix du ferrochrome présentent des risques limités de forte chute à court terme. Cela dit, le problème fondamental de l'excédent d'offre reste non résolu. Alors que le marché entre dans la basse saison traditionnelle de consommation, les aciéries d'acier inoxydable en aval pourraient réduire leur production. L'affaiblissement de la demande ne laissera aucune force motrice efficace pour la hausse des prix du ferrochrome, et le marché continuera d'évoluer selon une tendance faible et stable.