SMM, 26 mai :

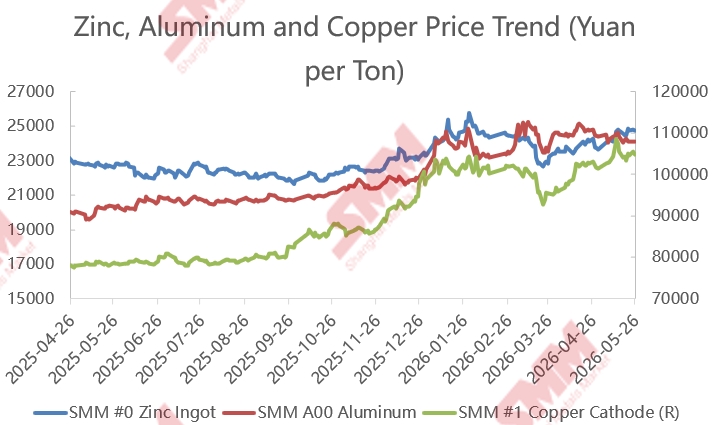

Selon les données de SMM, les prix du zinc, de l'aluminium et du cuivre ont globalement augmenté depuis la fin de l'année dernière, et les entreprises d'alliages de zinc moulés sous pression ont continué de faire face à une pression sur les coûts. Parallèlement, depuis mars de cette année, les prix de l'aluminium ont dépassé ceux du zinc, avec un centre de prix évoluant de manière stable au-dessus de 23 400 yuans/mt avec des fluctuations, tandis que les prix du cuivre ont opéré au-dessus de 100 000 yuans/mt la plupart du temps depuis le début de 2026, intensifiant la pression opérationnelle sur les producteurs d'alliages de zinc moulés sous pression.

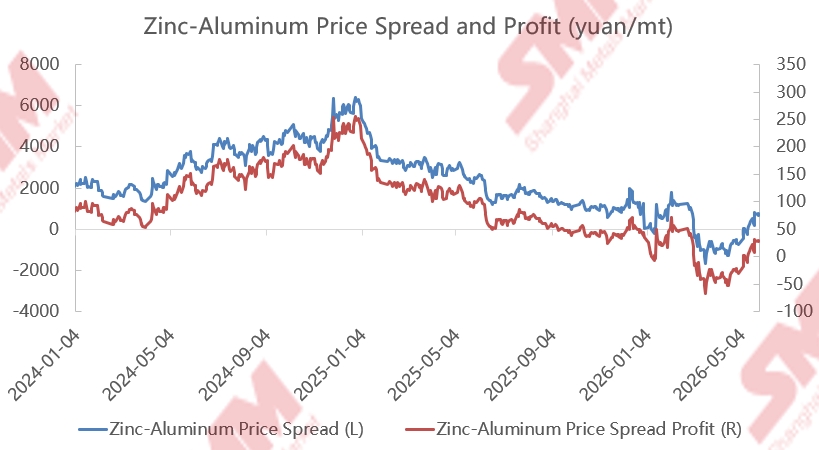

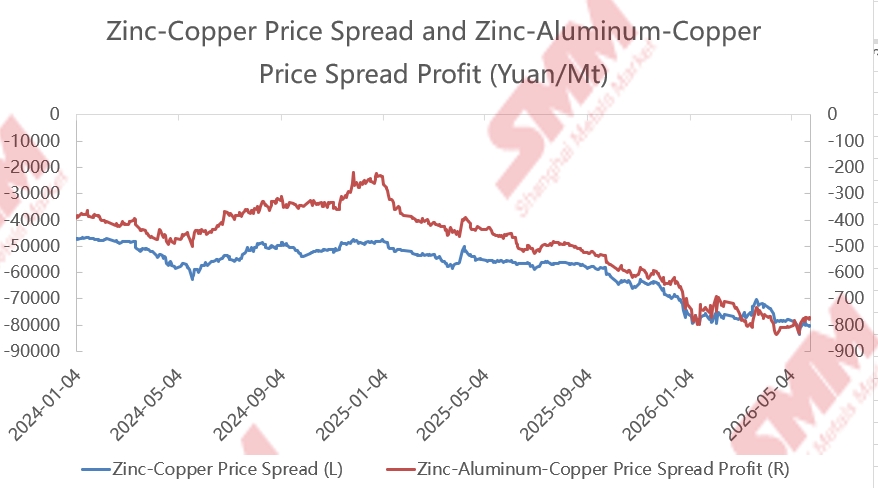

En mai, l'écart de prix zinc-aluminium s'est amélioré. Au 26 mai, l'écart moyen de prix zinc-aluminium en mai a rebondi à 209 yuans/mt, en hausse de 124 % en glissement mensuel par rapport aux -868 yuans/mt d'avril. Du point de vue de la rentabilité des prix zinc-aluminium, le profit sur l'écart de prix zinc-aluminium est passé de -35 yuans/mt en avril à environ 11 yuans/mt. La marge bénéficiaire des producteurs d'alliages de zinc moulés sous pression pour les produits n°3 s'est quelque peu améliorée. Parallèlement, pour les produits n°5, bien que l'écart moyen mensuel de prix zinc-cuivre se soit élargi de -76 519 yuans/mt en avril à -80 275 yuans/mt en mai, continuant de s'élargir de 5 % en glissement mensuel, la rentabilité des prix zinc-aluminium-cuivre s'est améliorée dans un contexte de fluctuations synchronisées des prix du zinc et de l'aluminium, se redressant légèrement de -800 yuans/mt en avril à -792 yuans/mt, avec des profits également en légère amélioration. D'après les données récentes, bien que les marges bénéficiaires des producteurs d'alliages aient connu une légère reprise récemment, la consommation d'alliages en aval est restée faible, avec une demande de commandes atone dans les différents secteurs.

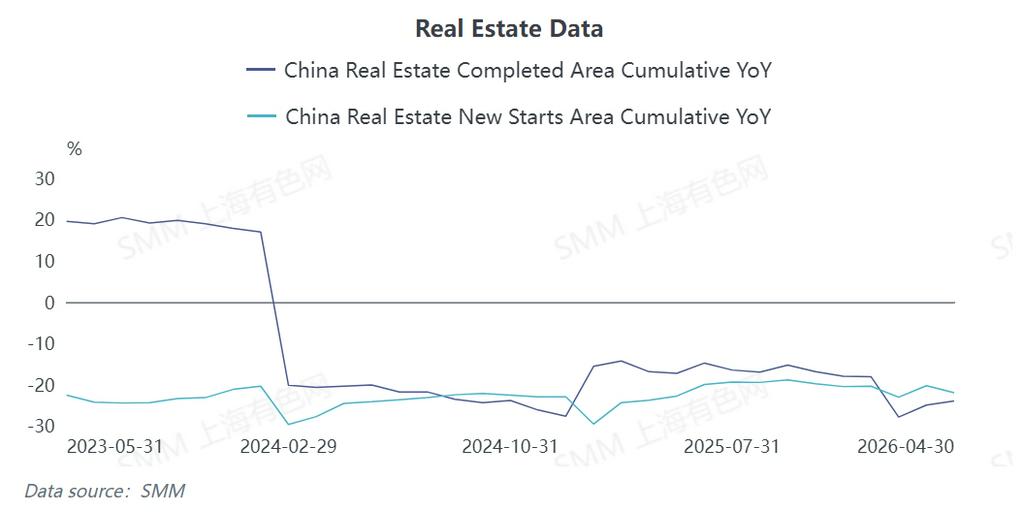

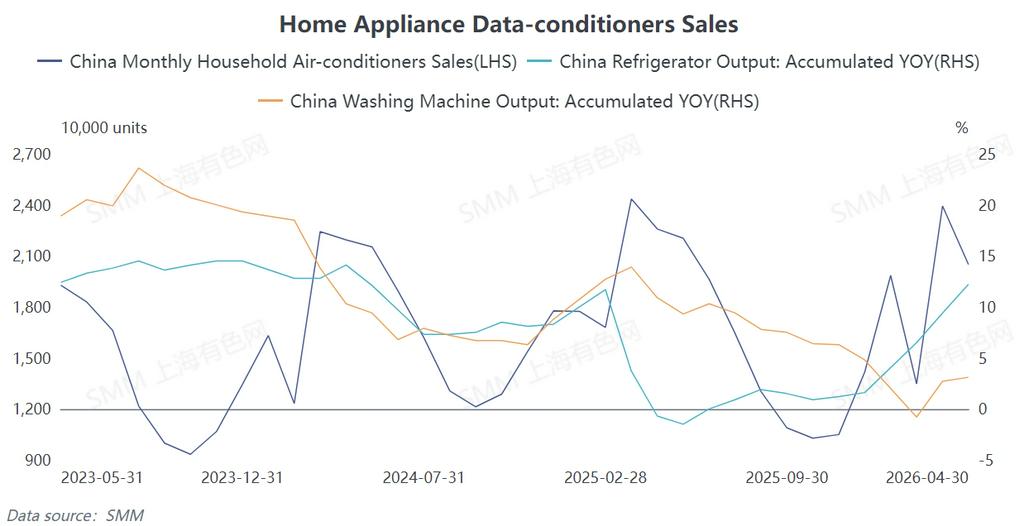

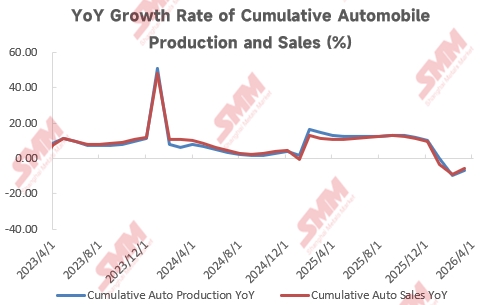

La consommation d'alliages de zinc moulés sous pression en Chine est entrée en basse saison, avec des performances divergentes selon les secteurs. Premièrement, de janvier à avril, la surface d'achèvement immobilier et les mises en chantier de logements neufs ont significativement diminué en glissement annuel, avec une surface cumulée d'achèvement immobilier en baisse de 24 % et des mises en chantier cumulées en baisse de 22 %, laissant présager une contraction de la demande en quincaillerie architecturale. De plus, de janvier à avril, la production et les ventes cumulées d'automobiles en Chine ont reculé de 5,5 % et 4,8 % en glissement annuel, respectivement. Même si les exportations automobiles ont affiché de solides performances, la production et les ventes automobiles domestiques sont restées médiocres. Dans le secteur de l'électroménager, seule la consommation de réfrigérateurs et de machines à laver a maintenu une croissance positive, tandis que la consommation de climatiseurs s'est affaiblie.

Dans le même temps, les approvisionnements en alliages de zinc provenant des fonderies circulent actuellement en volumes relativement suffisants sur le marché. Combiné à l'arrivée de la basse saison traditionnelle de consommation, les achats des utilisateurs finaux sont devenus plus prudents. L'équilibre global offre-demande du marché penche vers un excédent, et l'élan pour une reprise de la consommation à court terme est insuffisant. Sous cet effet, les entreprises d'alliages de zinc moulés sous pression font encore face à une pression commerciale considérable.

Globalement, bien que la pression sur les coûts des entreprises d'alliages de zinc moulés sous pression ait été légèrement atténuée à ce stade, les problèmes de surcapacité et d'affaiblissement de la demande finale persistent. Les producteurs d'alliages de zinc moulés sous pression aux normes nationales restent dans l'ensemble en situation d'exploitation avec des marges serrées.

Si vous avez des questions, n'hésitez pas à me contacter à :