22 mai 2026

Points clés

- Les droits de douane sur l'or ont été fortement relevés de 9 % – passant de 6 % à 15 %, la plus forte hausse jamais enregistrée – dans le cadre d'un durcissement réglementaire plus large

- Les prix domestiques de l'or n'ont pas encore pleinement reflété la hausse des droits de douane en raison d'une demande faible et d'une offre abondante ; les marchés locaux affichent actuellement une forte décote par rapport au prix rendu

- Les tendances passées indiquent qu'une hausse des droits de douane accroît les flux non officiels, bien que les importations officielles restent relativement résilientes

- La demande d'or devrait se modérer en 2026, avec une baisse projetée de 50 à 60 t (~10 % en glissement annuel) de la demande de joaillerie et de lingots et pièces en raison de la hausse des droits à l'importation.

Mesures politiques sur les importations d'or

Depuis début avril, le gouvernement a adopté une série de mesures visant à modérer les importations d'or. Celles-ci s'inscrivent dans un effort plus large de préservation des réserves de change dans un contexte d'incertitude géopolitique et de pression croissante sur la roupie indienne (INR), qui s'est dépréciée de plus de 7 % depuis le début de l'année. Ces mesures comprennent des actions sur les prix, un durcissement administratif et réglementaire, et des messages adressés aux consommateurs. Bien que notables, elles ne sont pas sans précédent ; l'or figure parmi les cinq premières importations de l'Inde, représentant 8 % des importations de marchandises du pays en 2025, et des mesures similaires ont été utilisées par le passé.

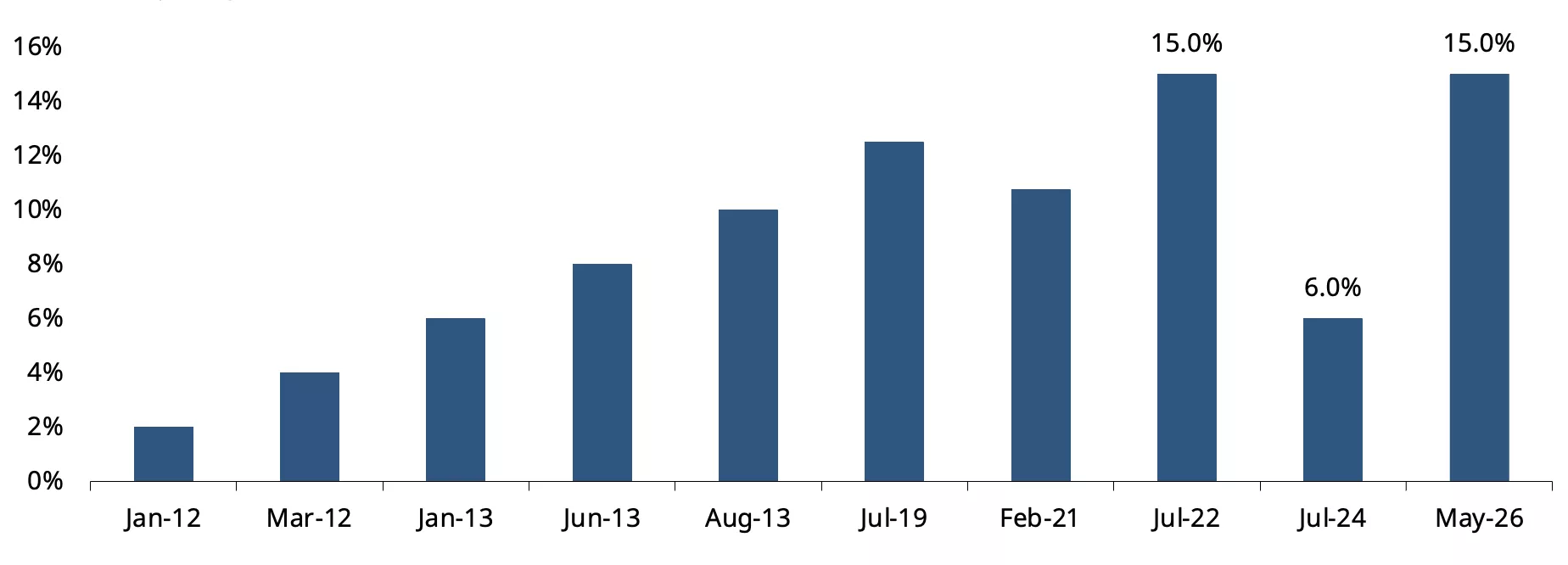

Sur le plan tarifaire, les droits à l'importation de l'or ont été fortement relevés de 6 % à 15 %, ce qui constitue la plus forte hausse jamais enregistrée en une seule fois et annule intégralement la réduction des droits de juillet 2024 (Graphique 1). Les règles ont également été durcies pour les importations d'or liées aux exportations (dans le cadre du régime d'autorisation préalable) et le Premier ministre a directement appelé les consommateurs à éviter d'acheter de l'or pendant un an.

Graphique 1 : Les droits à l'importation font marche arrière

Droits de douane sur l'or (%)*

*Au 13 mai 2026

Source : CBIC, World Gold Council.

Ces mesures ont fait suite à une série d'actions politiques perçues comme des efforts pour ralentir les importations d'or, notamment le retard dans la délivrance des licences annuelles d'importation de lingots aux banques, les restrictions sur l'importation de toutes les formes de bijoux en or, argent et platine ainsi que des alliages de platine ; et le retard persistant dans la publication de la notification exemptant les banques de la taxe intégrée sur les biens et services (IGST), ce qui a conduit les banques à suspendre les importations de lingots pendant plus d'un mois.

L'évolution des révisions des droits à l'importation de l'or

À ce jour, les révisions des droits à l'importation de l'or en Inde ont été peu fréquentes, avec de longues périodes de stabilité entre les révisions. Les importations d'or étaient soumises à un droit forfaitaire (un montant fixe en roupies pour 10 g) avant 2012, mais celui-ci a ensuite été remplacé par une structure de droits ad valorem. Entre 2012 et 2013, les droits ont été relevés à plusieurs reprises par des hausses successives de 2 %, jusqu'à 10 %. S'en est suivie une longue pause de près de six ans avant une nouvelle hausse de 2,5 % en juillet 2019. Depuis lors, les révisions sont devenues plus importantes et plus fréquentes, incluant des baisses de droits en 2021 et 2024 et de fortes hausses en 2022 et 2026, reflétant un recours plus actif aux droits à l'importation pour gérer la dynamique commerciale.

Tableau 1 : Le cycle des droits à l'importation de l'or en Inde

Source : CBIC, World Gold Council

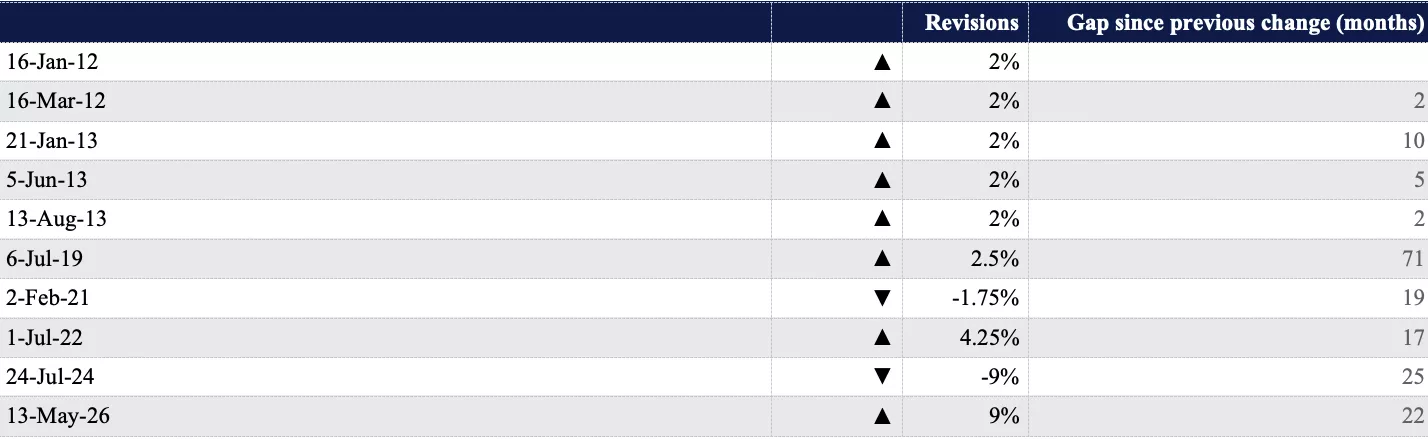

Ajustement des prix – l'effet de décalage tarifaire

Comme prévu, la hausse des droits à l'importation a entraîné une augmentation immédiate des prix domestiques de l'or. Toutefois, la hausse des prix a été inférieure à l'augmentation de 9 % des droits. Les prix sur le marché physique, approximés par le prix spot de l'or sur le MCX, ont augmenté dans une fourchette de 4 % à 6 % depuis la modification des droits.

Si la hausse des droits relève mécaniquement le prix domestique officiel ou prix rendu, les prix sur le marché physique ne reflètent pas pleinement ni immédiatement la hausse des droits – ils s'y ajustent avec un décalage, en particulier lorsque la variation est aussi marquée que les 9 % actuels. De plus, cette hausse est intervenue à une période de demande saisonnièrement faible – les achats pour les mariages d'été sont en grande partie terminés, et la période de mi-mai à mi-juin est considérée comme peu propice à l'achat d'or – limitant ainsi la répercussion intégrale de la hausse des droits. Les retours du marché indiquent une offre abondante provenant de l'échange d'anciens bijoux en or contre des neufs, ainsi qu'une probable anticipation des importations, limitant davantage la hausse des prix.

Graphique 2 : Les prix ont augmenté moins que la hausse des droits

Prix rendu et prix spot de l'or MCX en USD par once*

*Au 18 mai 2026. Le prix rendu correspond aux prix internationaux (LBMA Gold Price AM) ajustés des taxes à l'importation.

Source : Bloomberg, CBIC World Gold Council.

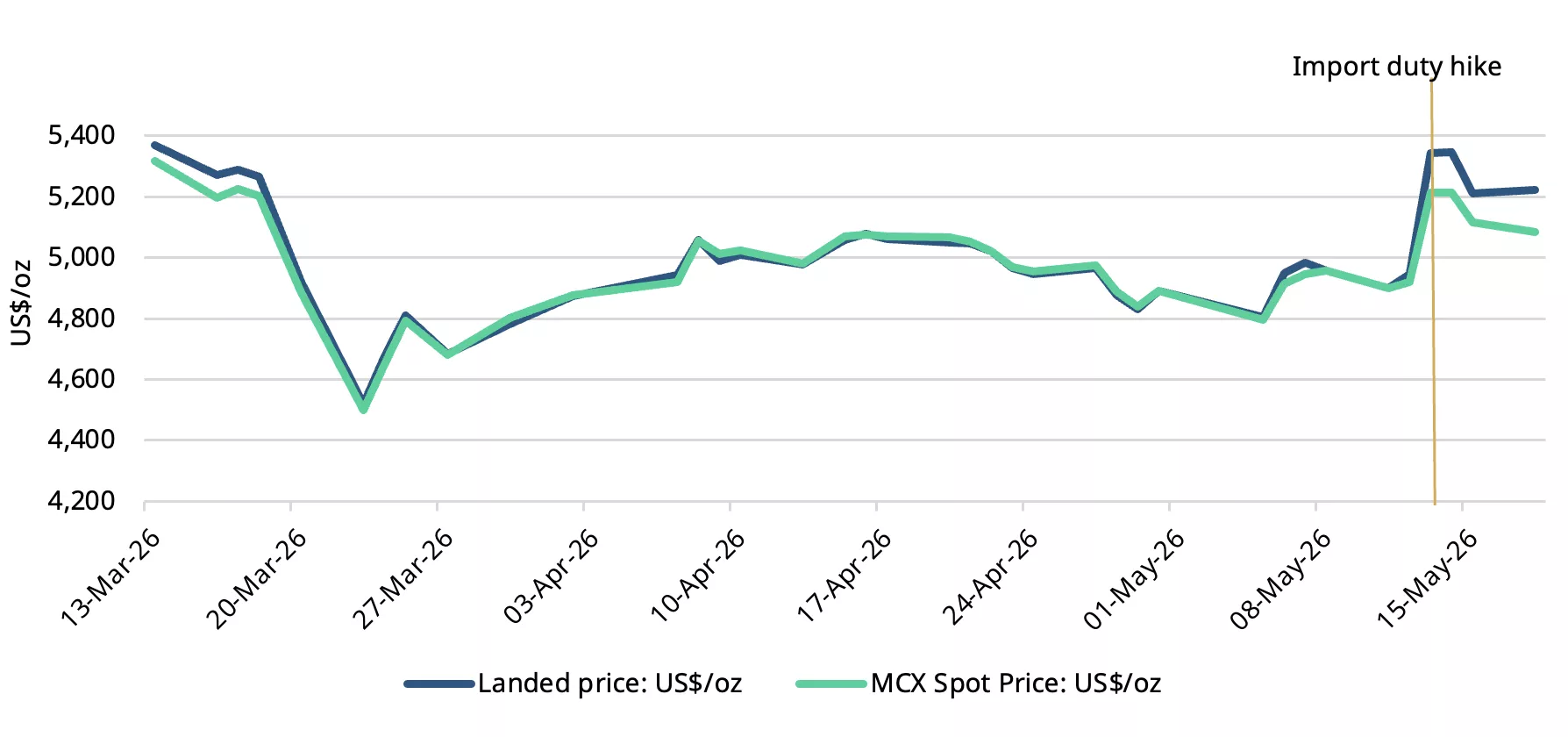

Les prix domestiques de l'or s'échangent avec une forte décote après la révision des droits de douane

Immédiatement après la hausse des droits à l'importation, les prix domestiques de l'or se sont échangés avec une forte décote par rapport aux prix officiels, passant d'une moyenne de 14 USD/oz la semaine précédant la hausse des droits à près de 150 USD/oz (Graphique 3). La hausse des prix domestiques consécutive à l'augmentation des droits a déclenché des prises de bénéfices par les investisseurs, augmentant l'offre alors même que les achats physiques faiblissaient, et les négociants en métaux précieux ont probablement écoulé des stocks importés à des taux de droits inférieurs, contribuant à l'offre sur le marché.

Graphique 3 : Les décotes se sont fortement creusées

Prime/décote de l'or NCDEX par rapport au prix domestique officiel*

*Au 15 mai 2026.

Source : NCDEX, World Gold Council.

Les précédentes hausses des droits à l'importation en 2019 et 2022 avaient également entraîné des décotes sur le marché domestique, mais cet épisode a été nettement plus prononcé en raison de l'ampleur de l'augmentation (Tableau 2).

Tableau 2 : Évolution des décotes des prix domestiques de l'or après la hausse des droits (USD/oz)

Source : NCDEX, World Gold Council

Réactions et attentes du marché et du secteur

Les cours des actions des bijoutiers cotés ont chuté d'environ 2 % à 17 % après la hausse des droits, reflétant des anticipations d'affaiblissement de la demande discrétionnaire. Les retours du marché et les interactions avec le secteur suggèrent un impact variable selon les segments, de nombreux détaillants indiquant une probable pause dans les approvisionnements. Les grandes chaînes de magasins ont connu une brève période d'achats de panique après l'annonce, motivée par des anticipations de mesures supplémentaires, et bien qu'elles s'attendent à un ralentissement des ventes, elles restent relativement résilientes grâce à leurs stocks tampons et au soutien continu de la demande nuptiale.

Les acteurs de taille moyenne et régionaux continuent d'enregistrer des achats de la part de clients aisés, mais prévoient de s'appuyer davantage sur les programmes d'échange et des cycles de stocks plus serrés à l'avenir.

Les petits détaillants semblent les plus vulnérables : déjà fragilisés par des prix durablement élevés, ils subissent désormais une pression supplémentaire sur les volumes de ventes et les marges bénéficiaires.

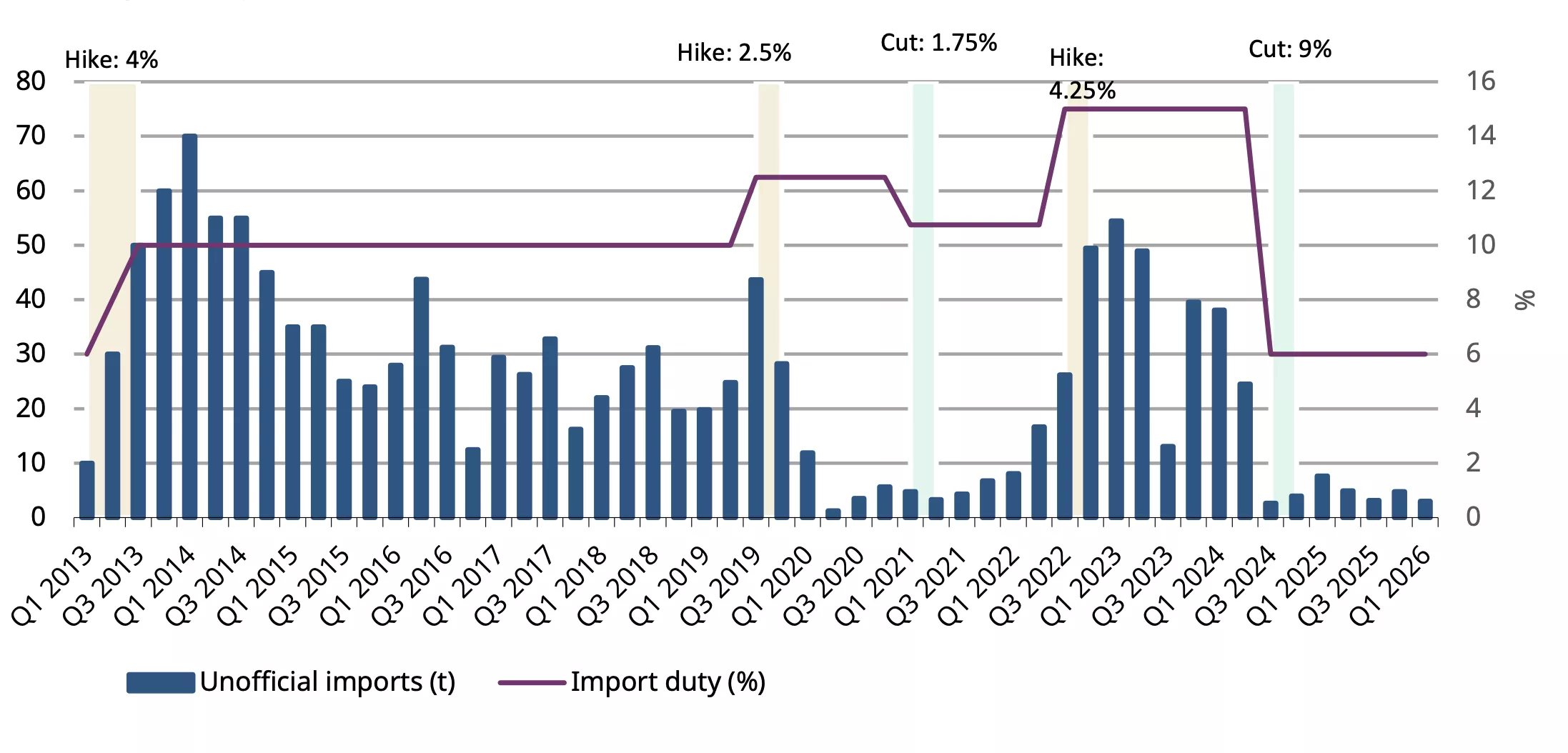

Droits à l'importation et contrebande

Les données d'importation révèlent une relation constante entre des droits à l'importation plus élevés et l'afflux d'or non officiel. Entre 2013 et 2026, les augmentations des droits à l'importation ont été généralement suivies de niveaux plus élevés d'or non officiel ou de contrebande, tandis que les réductions de droits ont coïncidé avec de fortes baisses de ces flux. En excluant les années COVID 2020-21, la corrélation entre les droits à l'importation et les importations non officielles est positive à 0,52, indiquant un lien significatif entre des droits plus élevés et l'activité de contrebande.

Après la hausse de 4 % des droits en 2013, les importations non officielles ont fortement augmenté, passant d'environ 10 t au T1 de cette année à 70 t au T1 2014, soit une multiplication par sept en moins d'un an. Même lorsque les droits sont restés stables à 10 % du second semestre 2013 au T2 2019, les flux non officiels sont restés élevés, avec une moyenne de 34 t par trimestre. Cela suggère qu'une fois les réseaux de contrebande établis, ils sont difficiles à démanteler.

Un schéma similaire a été observé après la hausse des droits de 10,75 % à 15 % en juillet 2022. Les importations non officielles sont passées de 17 t au T2 2022 à près de 50 t fin cette même année et sont restées élevées pendant une grande partie de 2023. En revanche, après la réduction des droits à 6 % en juillet 2024, les importations non officielles ont chuté presque immédiatement à un niveau proche de zéro.

Une baisse temporaire des importations non officielles a été observée en 2020-21, attribuable aux perturbations liées au COVID.

Les données suggèrent que des droits à l'importation plus élevés creusent l'écart de prix entre le marché domestique et international et augmentent l'incitation à la contrebande, tandis que des droits plus bas en réduisent l'attractivité.

Graphique 4 : Évolutions induites par les droits à l'importation

Source : Metal Focus, World Gold Council.

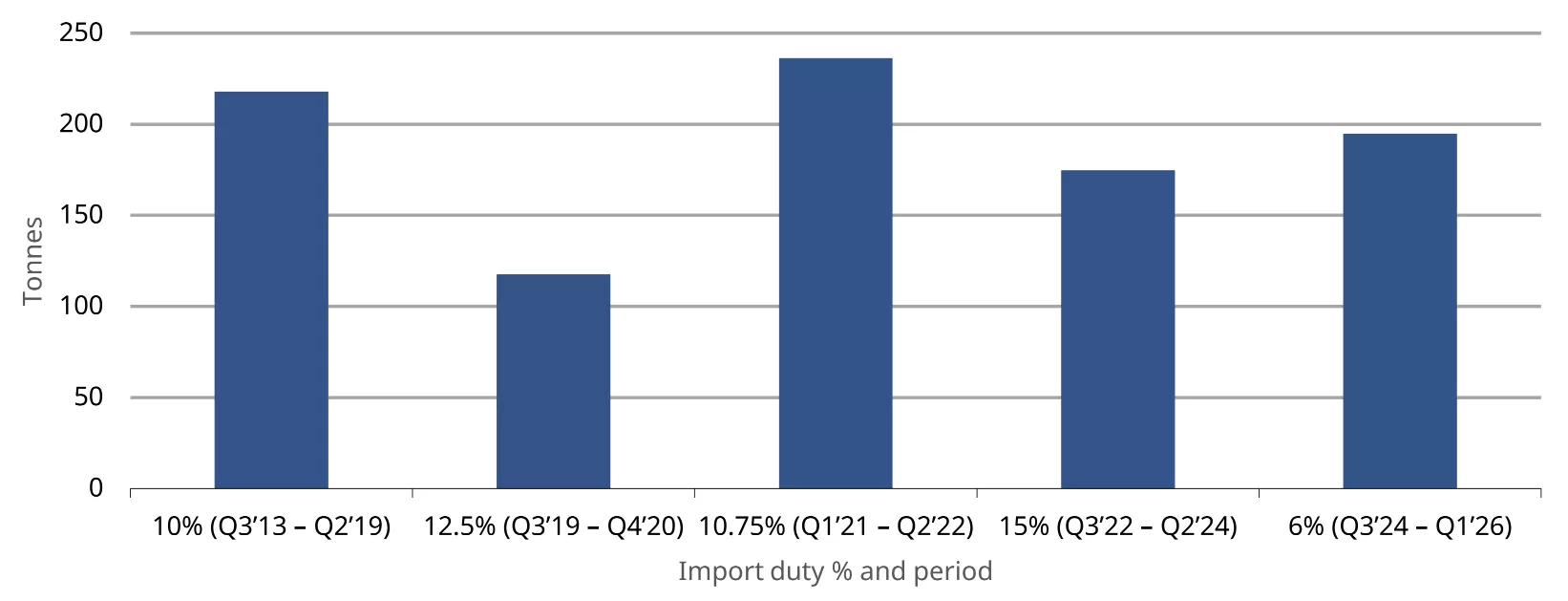

Sensibilité limitée des importations aux droits de douane

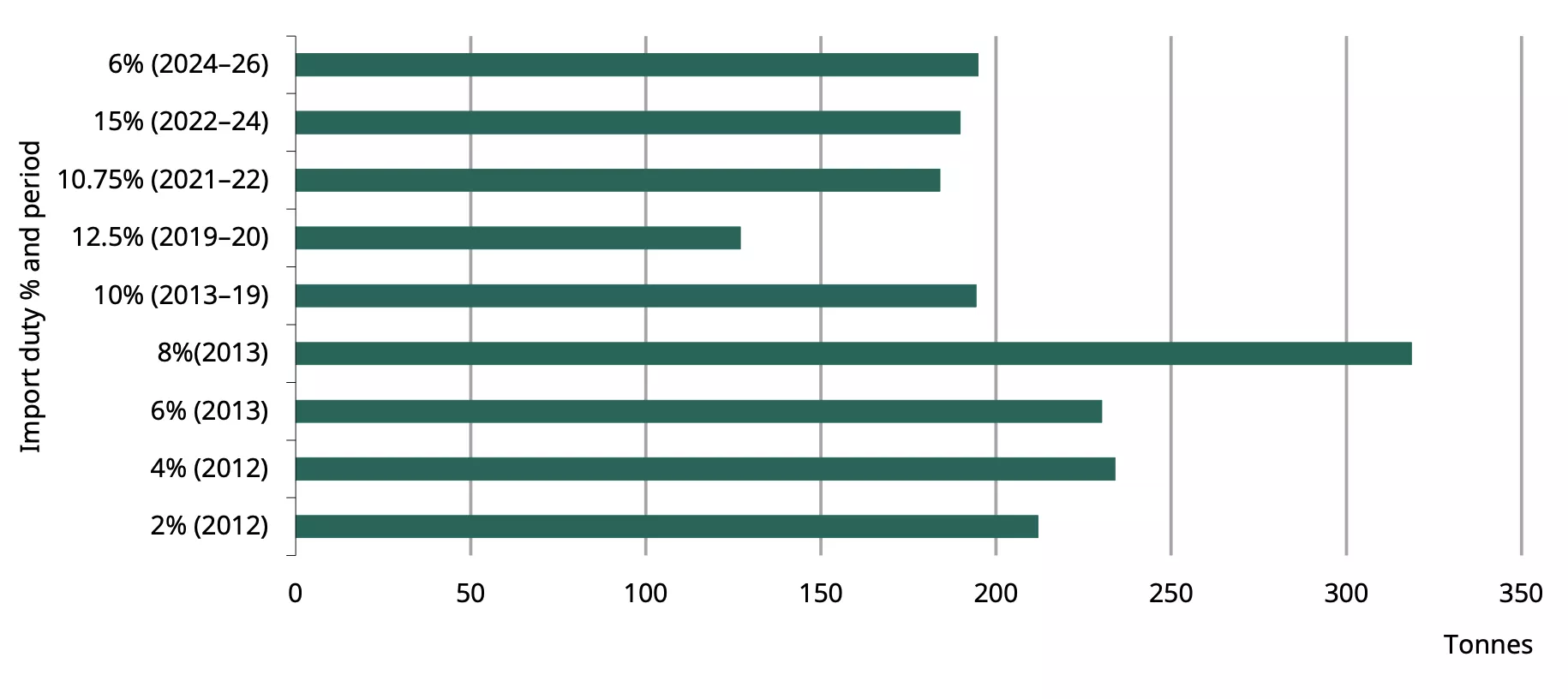

Notre analyse suggère que les modifications des droits à l'importation ont eu une influence limitée sur les volumes d'importations officielles au cours des 13 dernières années. Sous des régimes de droits allant de 6 % à 15 %, les importations officielles sont restées relativement résilientes, entre 175 t et 236 t par trimestre dans la plupart des périodes, hors période COVID en 2020. Les importations trimestrielles les plus élevées ont été enregistrées sous le régime de droits à 10,75 % (236,2 t), tandis que les importations sont également restées stables au taux de droits plus élevé de 15 % (174,5 t). Statistiquement, la corrélation globale entre les taux de droits et les importations officielles est de -0,17, indiquant une relation faible entre les deux. Cela suggère que les modifications des droits ne sont pas un facteur déterminant des importations ; ce sont plutôt les conditions générales de la demande qui jouent un rôle plus important.

Graphique 5 : Des importations stables à travers les cycles de droits de douane

Importations officielles trimestrielles moyennes selon les différents niveaux de droits à l'importation*

*Au 18 mai 2026.

Source : DGCIS, CBIC, World Gold Council

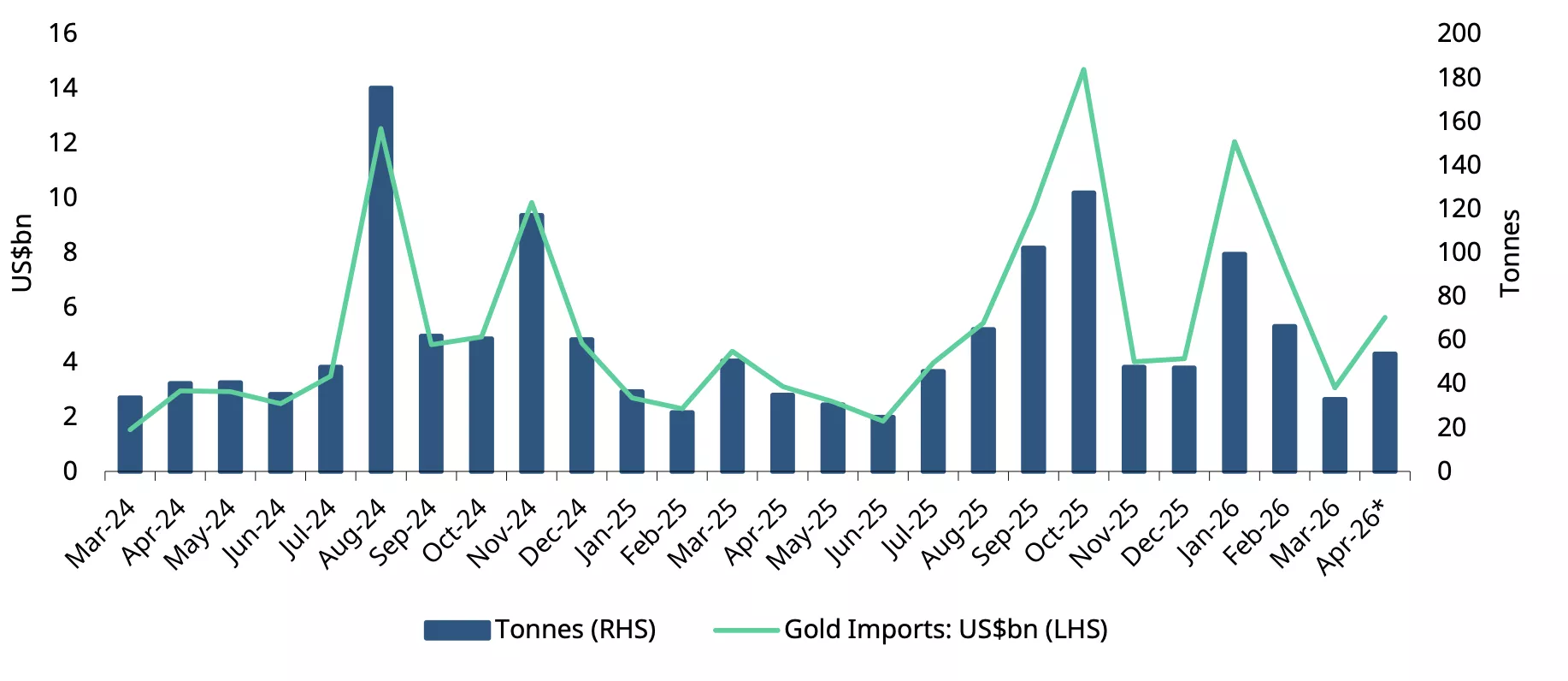

Les données récentes soulignent également la résilience des importations : en avril, celles-ci ont atteint 5,6 milliards USD, en hausse de plus de 80 % en glissement annuel comme séquentiel. Cela malgré la suspension des importations d'or par les banques, dans l'attente de la notification de renouvellement les exonérant de la taxe intégrée sur les biens et services (IGST). Cela suggère que les importations ont probablement été tirées par les raffineurs, qui ont accru leurs achats de doré autour de la période clé de demande d'Akshaya Tritiya (19-20 avril), soutenus par la modération des prix de l'or. Parallèlement, un certain degré d'anticipation des importations – en prévision de restrictions liées au conflit prolongé entre l'Iran et les États-Unis, à la hausse des prix du pétrole et à la vulnérabilité de la roupie face à une facture d'importation élevée – ne peut être exclu sur la base d'éléments anecdotiques. En volume, nous estimons les importations d'avril dans une fourchette de 48 à 55 t.

Graphique 6 : Les importations augmentent malgré les perturbations

Importations mensuelles d'or en tonnes et en milliards USD*

*Inclut les estimations du World Gold Council.

Source : Ministry of Commerce and Industry, CMIE, World Gold Council

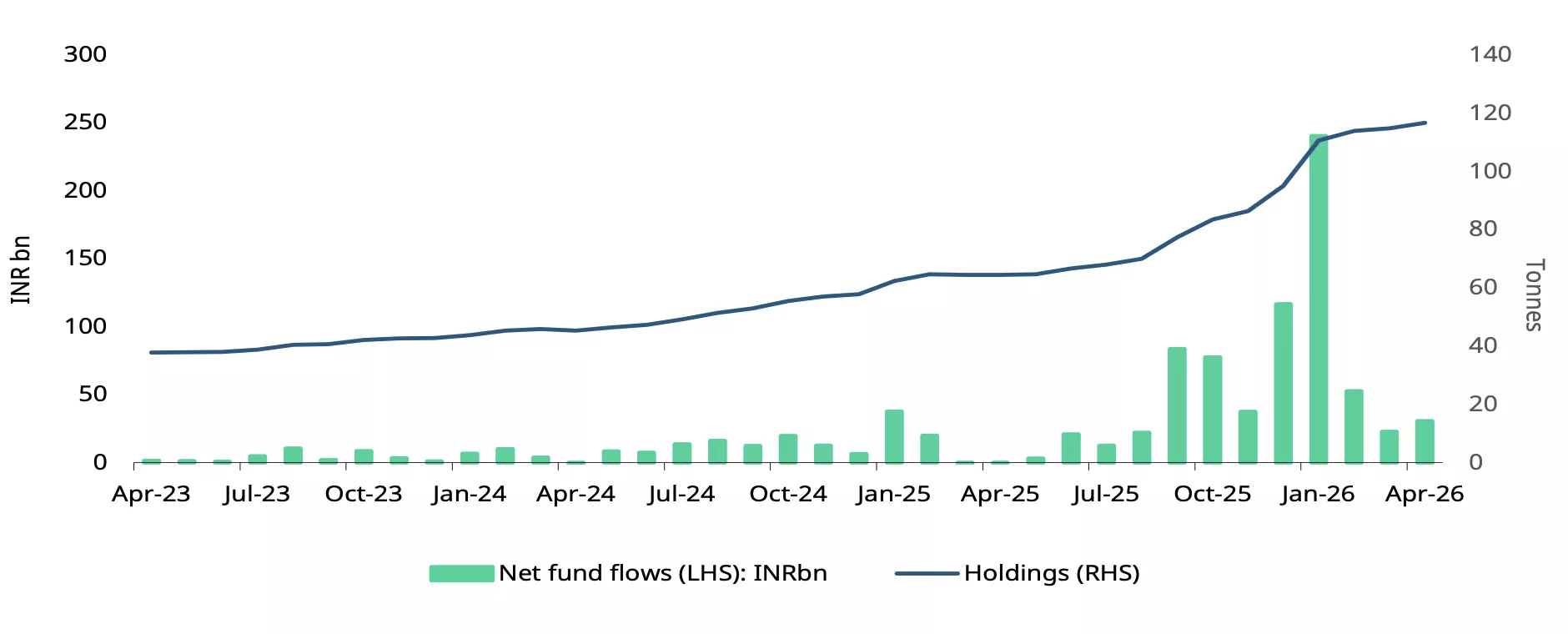

ETF aurifères : ralentissement des flux

Les ETF aurifères indiens ont continué d'attirer des flux entrants en avril 2026, marquant le 12e mois consécutif de flux positifs. Les entrées nettes se sont établies à 30,4 milliards INR (325 millions USD),. Bien que les flux entrants aient été légèrement supérieurs en séquentiel (+3 % m/m), ils sont restés bien en deçà du pic de janvier, à environ 13 % des 240 milliards INR (2,6 milliards USD) enregistrés à cette période, signalant une modération de la demande après un début d'année très soutenu. Les rachats sont restés élevés en avril à 20,5 milliards INR (220 millions USD), reflétant des prises de bénéfices continues, une tendance observée depuis février.

Les encours cumulés ont augmenté de 1,1 t pour atteindre 116,7 t, tandis que les actifs sous gestion s'élevaient à 1 781 milliards INR (19 milliards USD), en baisse modeste de 3 % par rapport à janvier, principalement en raison de prix de l'or plus faibles (en recul d'environ 9 % en termes de roupie). La participation des investisseurs est restée saine, avec 12,5 millions de folios (ou comptes), bien que la croissance ait ralenti en avril, avec 77 413 nouveaux folios – le niveau le plus bas depuis septembre 2024.

Les ETF aurifères ont enregistré des sorties de capitaux à la suite de la hausse des droits de douane à l'importation, les rachats du 13 au 18 mai ayant largement annulé les gains antérieurs. Sur la base du mois en cours, toutefois, la demande reste marginalement positive à environ 1 milliard INR (~12 millions USD).

Graphique 7 : L'élan des ETF aurifères s'essouffle

Flux des ETF aurifères en milliards INR et encours totaux en tonnes*

*À fin avril 2026.

Source : AMFI, ICRA Analytics, CMIE, World Gold Council

Modération de la demande

Les tendances de la demande d'or selon les différents régimes de droits de douane indiquent que si les droits à l'importation influencent la consommation, d'autres facteurs clés tels que le prix de l'or, la croissance des revenus et l'inflation impactent simultanément la demande. Les périodes de droits à l'importation élevés ont généralement coïncidé avec une modération de la demande, en particulier pour les lingots et les pièces.

La demande trimestrielle moyenne est restée relativement modérée pendant la longue période de droits de 10 % de 2013-2019 (Graphique 8) ainsi que pendant la période de droits de 12,5 % (2019-2020), bien que cette dernière ait également été affectée par la COVID.

Graphique 8 : Les droits de douane freinent la demande

Demande moyenne de bijoux, de lingots et de pièces selon les différents niveaux de droits à l'importation*

Source : Source : Metal Focus, CBIC, World Gold Council

suggèrent que les modifications des droits à l'importation tendent à impacter la demande d'or à court et à long terme, bien que l'impact diffère entre les bijoux et les produits d'investissement tels que les lingots et les pièces. La demande d'investissement semble plus sensible aux variations des droits, tandis que la demande de bijoux a fait preuve d'une plus grande résilience.

La consommation de bijoux est davantage influencée par les prix et l'inflation, et les droits à l'importation ont un impact moindre. Cela s'explique probablement par le fait que les achats de bijoux répondent souvent à une nécessité, notamment pour les mariages et les occasions sociales. La demande d'investissement, en revanche, est liée aux niveaux de revenus et aux droits à l'importation, des droits et des restrictions plus élevés tendant à peser sur la demande. À court terme, des facteurs tels que l'inflation et les précipitations influencent également la demande d'investissement parallèlement aux taxes.

Pour l'ensemble de l'année 2026, nous estimons que la demande combinée de bijoux, de lingots et de pièces pourrait diminuer d'environ 50 à 60 tonnes, soit environ 10 % de moins que l'année précédente en raison de l'impact de la hausse des droits à l'importation. D'autres facteurs, tels que le prix de l'or, l'évolution des niveaux de revenus, l'inflation ou les effets de la mousson, influenceraient davantage la demande annuelle.

Notes de bas de page

Le prix rendu est le prix international (LBMA Gold Price AA) ajusté des taxes à l'importation. Prix au 18 mai 2026.

L'IGST est une taxe sur la fourniture de biens et de services entre les États en Inde.

Le prix rendu est le prix international (LBMA Gold Price AM) ajusté des taxes à l'importation.

Le prix intérieur officiel est le prix rendu, c'est-à-dire le prix international ajusté des taxes à l'importation.

T3 2013 au T1 2026.

Sur la base d'informations partielles

Page de référence 128-132.

Source :