21 mai 2026

La thèse d'investissement traditionnelle pour l' a longtemps reflété celle de l'or, les acteurs du marché le considérant historiquement comme une valeur refuge monétaire à accumuler lors des cycles inflationnistes ou des périodes de tensions macroéconomiques plus larges.

Cependant, une divergence marquée est apparue entre le sentiment des investisseurs particuliers et la réalité industrielle. Sur le terrain des usines, l'argent est de plus en plus perçu non pas comme une réserve de valeur de luxe, mais comme une matière première industrielle irremplaçable et hautement convoitée.

Ce changement structurel est porté par des transformations profondes dans l'industrie manufacturière mondiale.

L'industrie moderne absorbe désormais des volumes massifs d'argent physique pour alimenter l'expansion rapide des réseaux d'énergie solaire, de l'électronique avancée, des systèmes de distribution d'énergie et des architectures de véhicules électriques (VE).

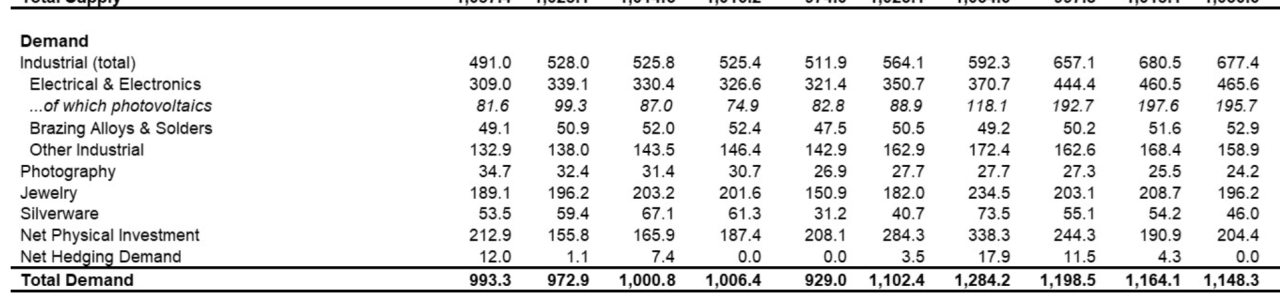

Loin d'être une tendance spéculative, cet appétit institutionnel a redéfini le plancher fondamental de cet actif. En 2024, la demande mondiale totale d'argent a atteint le chiffre stupéfiant de 1,16 milliard d'onces.

Points clés

- La demande industrielle a atteint un record de 680,5 millions d'onces en 2024

- Les États-Unis classent désormais l'argent comme minéral critique en raison des risques liés à la chaîne d'approvisionnement

- Le marché de l'argent reste confronté à d'importants déficits d'offre malgré la hausse de la production minière

La demande industrielle est désormais le moteur du marché de l'argent

Le fondement de la domination industrielle de l'argent réside dans ses propriétés physiques : il possède la conductivité électrique et thermique la plus élevée de tous les métaux connus, ce qui le rend fonctionnellement irremplaçable dans les applications à haute performance.

Aujourd'hui, ce métal constitue un élément fondamental des cellules photovoltaïques (solaires), des semi-conducteurs avancés, des unités de commande électronique automobile, de l'instrumentation médicale et des infrastructures lourdes de réseaux électriques.

Le secteur de l'énergie solaire reste un moteur principal de cette croissance structurelle. Le déploiement sans précédent de nouvelles capacités solaires par la Chine tout au long de 2024 a agi comme un puissant catalyseur de la demande, absorbant d'immenses volumes physiques du marché.

Parallèlement, les secteurs plus larges de la fabrication électrique et électronique ont connu une expansion exceptionnelle, portant la fabrication industrielle à des niveaux records.

Cette demande de base a été encore amplifiée par le déploiement mondial des infrastructures d'intelligence artificielle.

La mise en service de centres de données de nouvelle génération, de puces de calcul haute performance (HPC) avancées et de composants complexes de distribution d'énergie reposent tous fortement sur des éléments revêtus d'argent pour maintenir une efficacité conductrice et une gestion thermique optimales.

En conséquence de ces évolutions, les mécanismes de fixation des prix du marché de l'argent ont subi un changement fondamental.

Alors que les collectionneurs de pièces, les acheteurs de bijoux au détail et les spéculateurs sur les marchés à terme dictaient autrefois l'évolution des prix, les équipes d'approvisionnement industriel en métal physique exercent désormais une influence dominante sur les flux physiques et les primes.

Si vous avez souscrit à notre abonnement premium, vous pouvez consulteroù nous expliquons en détail comment l'infrastructure d'IA, la demande en semi-conducteurs et l'expansion des centres de données pourraient pousser l'argent à la hausse à court terme.

Nous y décryptons également les niveaux de rupture clés, les signaux d'inflation, et les raisons pour lesquelles l'argent pourrait surperformer l'or dans les mois à venir.

Si vous n'êtes pas encore membre, pour accéder à nos contenus les plus précieux.

Pourquoi les gouvernements considèrent désormais l'argent comme critique

Dans une démarche qui souligne le poids géopolitique croissant du métal, le U.S. Geological Survey (USGS) a officiellement ajouté l'argent à sa définitive.

Cette désignation fait suite à une évaluation rigoureuse, fondée sur des données, des vulnérabilités croissantes de la chaîne d'approvisionnement, de la dépendance intersectorielle grandissante et de l'absence de substituts viables dans les applications économiques essentielles.

Cette reclassification réglementaire revêt une importance structurelle considérable.

Les organismes gouvernementaux réservent le statut de minéral critique aux matières premières directement liées à la préservation de la sécurité nationale, à la fabrication technologique de pointe, aux systèmes énergétiques du futur et aux infrastructures critiques. L'argent se situe résolument à l'intersection de ces quatre domaines.

Le volet offre de l'équation exacerbe davantage ces inquiétudes stratégiques. L'extraction primaire mondiale d'argent reste fortement concentrée, le Mexique en tête de la production mondiale, suivi de près par la Chine et le Pérou.

Étant donné qu'une grande majorité de l'argent mondial est extrait en tant que sous-produit secondaire des exploitations de plomb, de zinc et de cuivre, l'offre minière primaire ne peut pas s'ajuster facilement à la hausse des prix. De nombreux actifs de premier rang fonctionnent actuellement à pleine capacité, et les nouvelles découvertes majeures restent remarquablement rares.

Cette rigidité structurelle représente un défi complexe tant pour les décideurs politiques que pour les responsables des achats en entreprise.

Parce que les industries ne peuvent pas facilement éliminer l'argent des systèmes électriques à hautes spécifications sans compromettre gravement les performances, la sécurité d'approvisionnement est passée d'une variable de coût pour les entreprises à une priorité souveraine.

L'offre d'argent reste tendue

Le déséquilibre physique sur le marché est clairement mis en évidence par les données récentes.

Selon les données du Silver Institute, le marché mondial de l'argent a enregistré un déficit structurel substantiel de 148,9 millions d'onces en 2024, marquant la quatrième année consécutive où la demande globale a dépassé l'offre totale.

Déficits structurels historiques et projetés du marché de l'argent (onces)

2024 : 148,9 millions d'onces (réel)

2026 : 67,0 millions d'onces (projeté)

À l'avenir, des analystes indépendants prévoient la persistance de cette tendance, avec un déficit de marché continu d'environ 67 millions d'onces en 2026.

Bien que l'offre minière globale et le recyclage industriel devraient afficher des gains modestes et progressifs, la consommation industrielle persistante semble en mesure d'absorber confortablement la nouvelle production.

En réponse aux primes élevées soutenues et aux tensions sur l'approvisionnement, certains consommateurs industriels poursuivent activement des mesures d'économie – comme la réduction de la – ou expérimentent des substituts en métaux de base comme le cuivre.

Bien que ces évolutions techniques puissent réussir à aplatir la courbe de croissance de la demande secondaire, les analystes de matières premières notent qu'elles n'ont pas encore fondamentalement modifié le déficit structurel d'offre plus large.

Par conséquent, l'argent chevauche effectivement deux régimes de marché distincts.

Il conserve son attrait traditionnel auprès des investisseurs particuliers en tant qu'actif en métal précieux, mais son plancher de prix est de plus en plus dicté par son identité de matière première essentielle et non discrétionnaire pour les économies industrielles avancées.

Conclusion

En définitive, le cadre structurel sous-tendant le marché de l'argent a fondamentalement évolué.

Alors que le grand public investisseur continue largement d'évaluer le marché à travers le prisme des lingots et pièces physiques, le complexe industriel mondial considère le métal comme un intrant indispensable pour l'électrification, les énergies renouvelables, l'intelligence artificielle et les macro-infrastructures.

Cette profonde divergence de perspective explique pourquoi les gouvernements souverains ont commencé à traiter l'argent comme un actif stratégique, et pourquoi les déficits d'offre persistants resteront probablement une caractéristique déterminante du paysage de marché.

Pour une analyse plus approfondie des facteurs macroéconomiques à l'origine de ces dynamiques d'offre restreinte, cette analyse du déficit actuel de l'offre d'argent explore comment le marché se dirige vers sa sixième année consécutive de déficit d'approvisionnement et ce que cela signifie pour les stocks physiques.

Source :