Selon les données douanières, les exportations totales de feuilles d'aluminium de la Chine (codes tarifaires 76071110, 76071120, 76071190, 76071900, 76072000) ont atteint 114 400 tonnes en avril 2026, en hausse de 10,5 % en glissement mensuel mais en baisse de 6,2 % en glissement annuel.

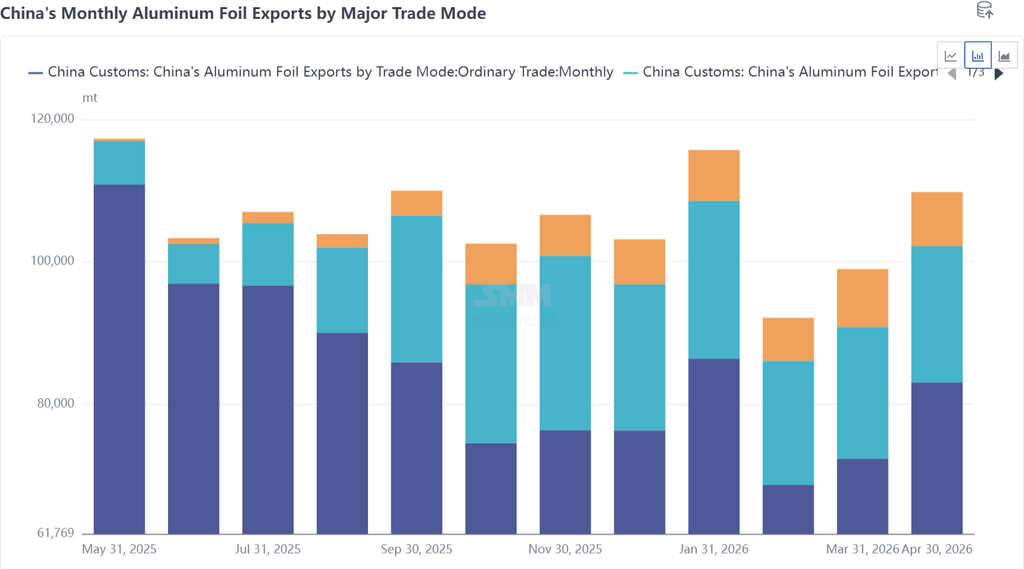

Mode commercial : En avril 2026, les exportations de feuilles d'aluminium de la Chine via le commerce de transformation avec matériaux importés s'élevaient à environ 19 200 tonnes, représentant environ 16,8 % ; les exportations via le commerce de transformation avec matériaux fournis s'élevaient à environ 7 500 tonnes, représentant 6,6 %.

Par pays, les cinq premières destinations des exportations de feuilles d'aluminium de la Chine en avril 2026 étaient la Thaïlande (11 000 tonnes, 10,62 %), la Corée du Sud (8 700 tonnes, 8,4 %), le Mexique (8 100 tonnes, 7,78 %), l'Inde (7 000 tonnes, 6,8 %) et l'Indonésie (0,64 tonne, 6,2 %), les autres pays représentant collectivement environ 60 %. Le marché d'Asie du Sud-Est a maintenu des contributions stables. Notamment, les exportations vers le Moyen-Orient ont montré une reprise initiale : les exportations vers les EAU ont rebondi de 2 515 tonnes en mars à 4 441 tonnes en avril, et les exportations vers l'Arabie saoudite ont rebondi de 4 868 tonnes à 6 387 tonnes. Cependant, selon l'enquête SMM, les volumes récupérés étaient principalement réacheminés via la mer Rouge et ne représentaient qu'une faible fraction des niveaux normaux. La plupart des clients n'avaient pas encore repris leurs commandes, et la chaîne commerciale au Moyen-Orient restait loin de la normalité.

En entrant au T2, les exportations de feuilles d'aluminium de la Chine ont affiché un boom cyclique typique d'origine géopolitique : d'une part, certaines lignes de production de feuilles double zéro reconverties en feuilles pour batteries ont entraîné une contraction de l'offre de feuilles d'emballage traditionnelles. Combiné aux clients étrangers se précipitant pour exporter en raison des craintes d'un blocage prolongé du détroit d'Ormuz, les calendriers de production des entreprises ont été prolongés jusqu'à fin juin-juillet, avec des frais de transformation pour l'exportation de sachets standard double zéro atteignant 1 000-1 200 $/tonne. D'autre part, les frais de transformation élevés ralentissaient déjà le rythme des commandes supplémentaires des clients, et l'élargissement de l'écart de prix entre les marchés intérieur et extérieur n'a pas entraîné de croissance significative des commandes (supérieure à 20 %), indiquant des pénuries réelles limitées à l'étranger, les volumes supplémentaires étant davantage motivés par un réapprovisionnement préventif plutôt que par une reprise globale de la demande finale. Sur l'ensemble de l'année, les exportations cumulées de feuilles d'aluminium de janvier à avril restaient en baisse de 5,4 % en glissement annuel. Pour rattraper le terrain perdu en 2025 (1,3406 million de tonnes), les exportations mensuelles suivantes devraient atteindre 113 500 tonnes. Dans un scénario optimiste, si le blocus du détroit se poursuit au T3 et que la ruée à l'exportation persiste, les exportations annuelles atteindront 1,4 million de tonnes ; dans un scénario conservateur, si le blocus est levé, entraînant une convergence des primes sur les marchés étrangers et une anticipation de la demande, les exportations annuelles n'atteindront que 1,3 million de tonnes. La durée du conflit géopolitique et l'ampleur des pénuries réelles à l'étranger sont les variables clés déterminant si les exportations annuelles peuvent « rattraper le terrain perdu ».

![[SMM Aluminum Flash News] La hausse des exportations britanniques de déchets d’aluminium suscite des inquiétudes quant à la sécurité de l’approvisionnement intérieur](https://imgqn.smm.cn/usercenter/LFPBA20251217171653.jpg)

![[SMM Flash info aluminium] Le secteur britannique de l'aluminium de récupération a besoin d'une croissance annuelle de 25 % pour répondre à la demande future.](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)