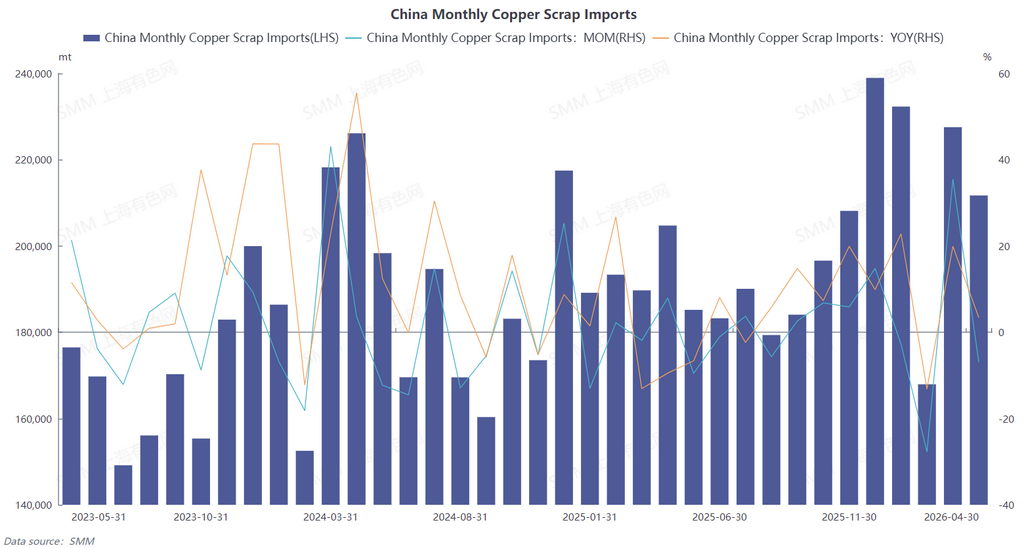

En avril 2026, la Chine a importé 211 700 tonnes en contenu physique de déchets de cuivre et de déchets de cuivre broyés, en baisse de 6,96 % en glissement mensuel et en hausse de 3,41 % en glissement annuel. Les importations cumulées de janvier à avril 2026 ont atteint 839 600 tonnes en contenu physique, en hausse de 8,05 % en glissement annuel sur une base cumulée. (Code SH : 74040000)

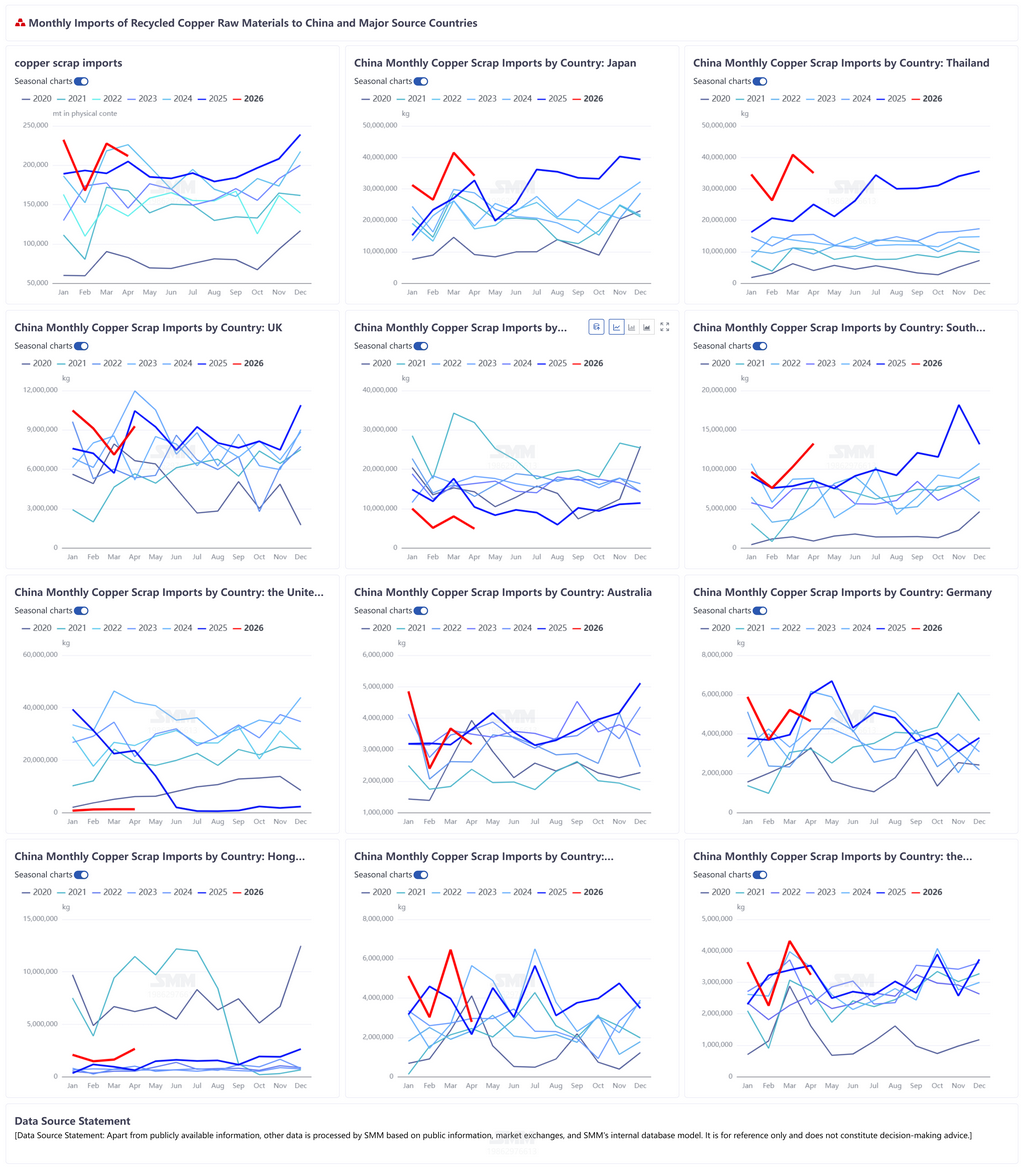

I. Le paysage des principaux fournisseurs reste solide, le Japon et la Thaïlande demeurent des contributeurs clés

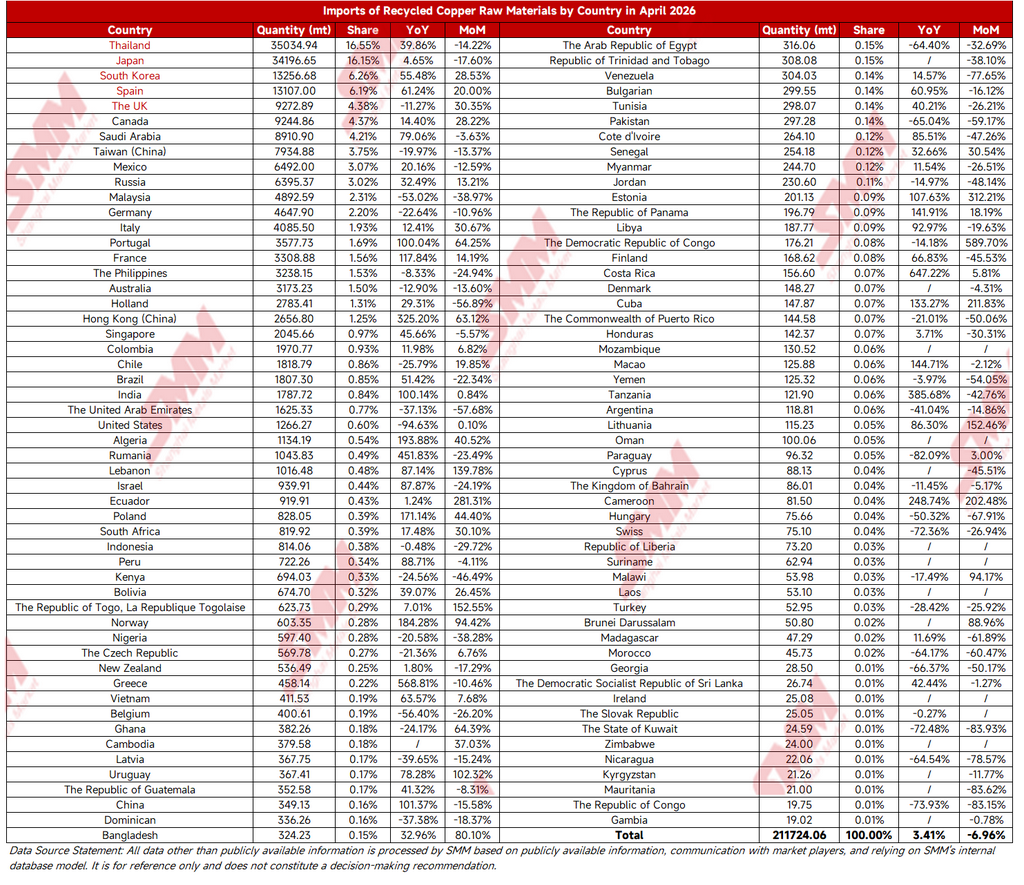

En avril, la concentration des sources d'importation de déchets de cuivre est restée élevée, les trois premiers pays fournisseurs représentant ensemble plus de 40 % :

Thaïlande : A exporté 35 000 tonnes en contenu physique vers la Chine en avril, représentant 16,55 %, en hausse de 39,86 % en glissement annuel et en baisse de 14,22 % en glissement mensuel. Elle est restée la première source d'importation de déchets de cuivre de la Chine. Malgré le recul mensuel, le taux de croissance annuelle de près de 40 % a été maintenu, reflétant sa capacité d'approvisionnement stable.

Japon : A exporté 34 200 tonnes en contenu physique vers la Chine en avril, représentant 16,15 %, en hausse de 4,65 % en glissement annuel et en baisse de 17,60 % en glissement mensuel. En tant que deuxième fournisseur, il a maintenu une croissance annuelle positive et est resté une source complémentaire importante de déchets de cuivre pour la Chine.

Corée du Sud : A exporté 13 300 tonnes en contenu physique vers la Chine en avril, représentant 6,26 %, en hausse de 55,48 % en glissement annuel et de 28,53 % en glissement mensuel. Le taux de croissance annuelle impressionnant en a fait l'un des contributeurs incrémentaux aux importations d'avril.

Parmi les autres principaux pays fournisseurs, l'Espagne, le Royaume-Uni, le Canada et l'Arabie saoudite ont également contribué aux importations, représentant respectivement 6,19 %, 4,38 %, 4,37 % et 4,21 %. Les taux de croissance annuelle ont divergé significativement, les approvisionnements en provenance de certains pays européens et américains ayant diminué en glissement mensuel.

II. Facteurs clés du recul mensuel des importations en avril

Le rétrécissement des marges bénéficiaires à l'importation a freiné la volonté d'achat : De fin mars à avril, le centre des prix du cuivre a continué de rebondir, et les négociants de cuivre secondaire hors Chine ont affiché un fort sentiment de maintien des prix. Le coefficient de tarification du cuivre nu brillant par rapport au LME est resté dans une fourchette élevée pendant une période prolongée, avec des coûts d'approvisionnement en hausse continue. Parallèlement, les entreprises de transformation en aval sur le marché domestique avaient une acceptation limitée des déchets de cuivre à prix élevé et ont montré une forte volonté de négocier à la baisse. La marge bénéficiaire sur les déchets de cuivre importés s'est rétrécie par rapport à la période précédente, ce qui constitue l'une des raisons du recul mensuel des importations.

Déclin progressif des exportations de certains pays fournisseurs clés : la Thaïlande et le Japon, les deux premiers fournisseurs, ont tous deux enregistré des baisses mensuelles de leurs exportations vers la Chine en avril, avec un recul de 14,22 % en glissement mensuel pour la Thaïlande et de 17,60 % pour le Japon. Bien que leur part combinée dépasse encore 30 %, la croissance incrémentale mensuelle a disparu, affaiblissant leur soutien aux importations globales. Parallèlement, certains fournisseurs traditionnels tels que la Malaisie, l'Allemagne et l'Italie ont également connu des baisses mensuelles, amplifiant le recul global des importations.

III. Facteurs soutenant la croissance continue des importations en glissement annuel

La pénurie structurelle de déchets de cuivre TTC en Chine restait non résolue. La contradiction fondamentale du marché en avril s'inscrivait dans la continuité de la période précédente : les problèmes de facturation n'avaient pas été substantiellement améliorés, la circulation des déchets de cuivre avec facture fiscale sur le marché intérieur restait durablement tendue, et les prix du commerce domestique demeuraient élevés. De mars à avril, les prix spot du cuivre brillant nu importé dans le Zhejiang se sont maintenus en fluctuation à des niveaux élevés, avec des décotes par rapport aux contrats à terme globalement stables dans une fourchette de 300 à 800 yuans/mt. Dans ce contexte, la demande rigide des entreprises aval conformes pour les déchets de cuivre importés avec facture fiscale restait forte afin de satisfaire les exigences de production et de conformité fiscale, et les sources importées demeuraient un canal essentiel pour combler le déficit d'approvisionnement domestique.

En perspective pour mai, alors que la haute saison de consommation domestique touche à sa fin, les taux d'exploitation en aval devraient se replier marginalement. Combiné à la difficulté de restaurer les marges bénéficiaires à l'importation dans un contexte de prix élevés du cuivre hors de Chine, les importations de déchets de cuivre devraient rester en berne. Toutefois, étant donné que la pénurie structurelle de déchets de cuivre TTC en Chine a peu de chances d'être résolue à court terme, et que le potentiel d'exportation de certains pays fournisseurs émergents continue de se libérer, la probabilité d'une forte baisse des importations est relativement faible, et le volume global devrait se maintenir à des niveaux élevés. (La ventilation détaillée des importations de déchets de cuivre par pays pour avril est jointe ci-dessous)

![Baisse des taux d'exploitation en aval et diminution des volumes d'approvisionnement, transactions au comptant inactives [SMM Cuivre spot Chine du Sud]](https://imgqn.smm.cn/usercenter/FSTyq20251217171713.jpg)

![Expéditions concentrées des fournisseurs, les primes spot continuent de baisser [SMM Cuivre spot Chine du Nord]](https://imgqn.smm.cn/usercenter/CYktX20251217171711.jpg)