ArcelorMittal (AM) — Résumé du Rapport Annuel 2025

ArcelorMittal, deuxième producteur mondial d'acier, a publié son Rapport Annuel 2025 en mars 2026. Au cours de l'exercice, les opérations sidérurgiques du Groupe ont connu un ralentissement généralisé : la production d'acier brut en Europe s'est contractée fortement de 6,6 % en glissement annuel, tandis que les volumes en Inde et au Brésil ont également diminué. Seule l'Amérique du Nord a enregistré une croissance de la production, portée par la consolidation d'une aciérie supplémentaire. Ces dynamiques reflètent un affaiblissement de la consommation apparente d'acier (CAA) à l'échelle mondiale, aggravé par l'intensification des pressions concurrentielles. Néanmoins, le segment Mines a réalisé une performance exceptionnelle — les expéditions de minerai de fer en provenance du Liberia ont bondi de 37,5 %, compensant significativement les vents contraires dans les divisions sidérurgiques.

I. Aperçu de la production, des expéditions et des résultats financiers clés en 2025

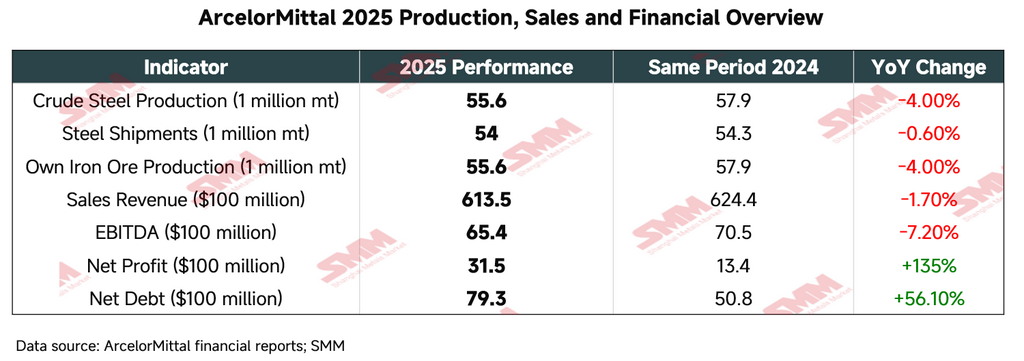

En 2025, ArcelorMittal a démontré une forte résilience opérationnelle dans un contexte de demande mondiale d'acier atone et de barrières commerciales complexes. L'optimisation du portefeuille — notamment la consolidation intégrale de l'installation de finition de produits plats de Calvert — et la croissance robuste de l'activité minerai de fer ont constitué les faits marquants de l'année.

Malgré un léger recul de la production d'acier brut et des expéditions, le bénéfice net a progressé de manière significative, principalement sous l'effet d'éléments non récurrents — en particulier un gain comptable de 1,9 milliard USD résultant de l'acquisition des 50 % restants de participation dans AMNS Calvert. L'augmentation de la dette nette est principalement attribuable à la consolidation intégrale de Calvert et à d'autres opérations de fusions-acquisitions.

II. Répartition par segment et performance opérationnelle

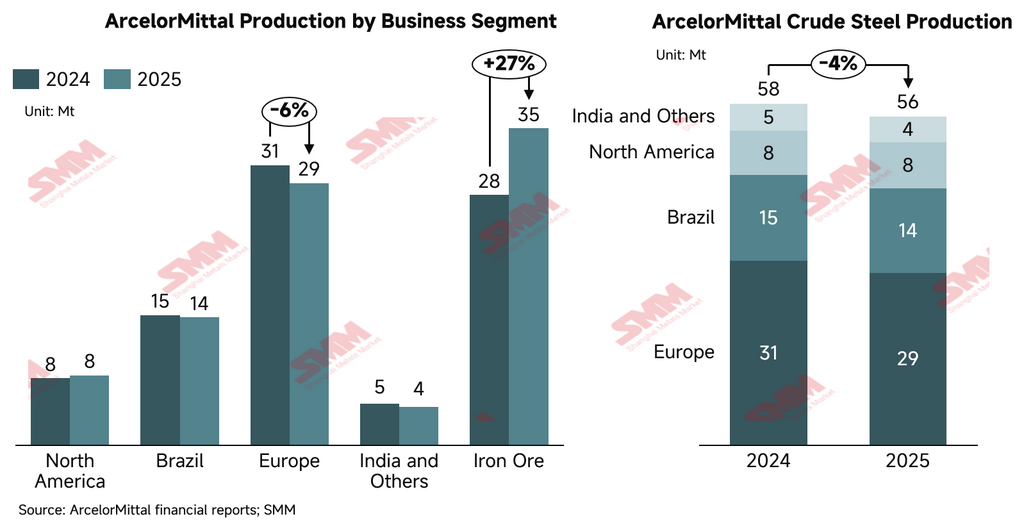

En 2025, l'empreinte opérationnelle mondiale d'ArcelorMittal a connu une reconfiguration structurelle significative, notamment à travers l'acquisition intégrale de l'installation de laminage à plat de Calvert en Amérique du Nord et la cession d'actifs non stratégiques en Bosnie-Herzégovine, optimisant davantage le mix de production et d'expéditions du Groupe. Ce qui suit présente une comparaison détaillée des données clés de production et d'expéditions par segment pour 2025 par rapport à l'exercice précédent :

-

Amérique du Nord

Le segment a enregistré une croissance tant de la production que des expéditions en 2025, bénéficiant principalement de la consolidation intégrale de l'installation AMNS Calvert au second semestre, ainsi que de la reprise de la production mexicaine après la grève de 2024.

-

Production d'acier brut : 7,8 Mt (2024 : 7,5 Mt), en hausse de 2,9 % en glissement annuel

-

Expéditions d'acier : 10,3 Mt (2024 : 10,1 Mt), en hausse de 2,2 % en glissement annuel

-

Développement clé : Le four à arc électrique (EAF) de 1,5 Mt/an de l'usine de Calvert a été mis en service en juin 2025, renforçant la capacité d'approvisionnement en produits plats à haute valeur ajoutée dans la région.

-

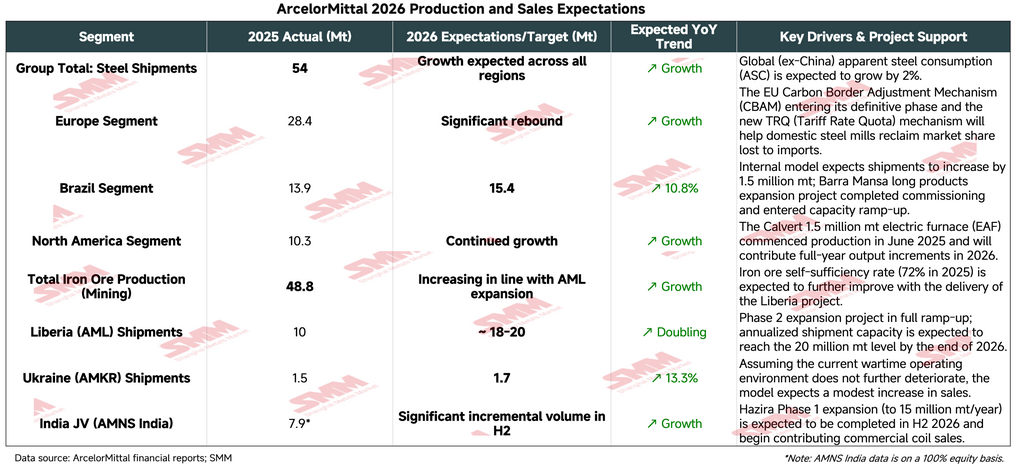

Perspectives de volumes 2026 : La production et les expéditions devraient augmenter en ligne avec les tendances régionales générales.

-

Moteur de croissance : L'EAF de 1,5 Mt/an de Calvert, consolidé au S2 2025, est actuellement en phase de montée en puissance et contribuera à des volumes supplémentaires en 2026.

-

Brésil

Malgré la pression sur les marges, le segment Brésil a maintenu des volumes de production et d'expédition très stables, continuant à servir de pilier clé de rentabilité pour le Groupe.

-

Production d'acier brut : 14,3 Mt (2024 : 14,5 Mt), en baisse de 1,3 % en glissement annuel

-

Expéditions d'acier : 13,9 Mt (2024 : 14,1 Mt), en baisse de 0,9 % en glissement annuel

-

Développement clé : L'extension du laminoir de produits longs de Barra Mansa a été mise en service au S2 2025, ajoutant 0,4 Mt/an de capacité de produits longs à haute valeur ajoutée.

-

Perspectives de volumes 2026 : Les expéditions d'acier devraient atteindre 15,4 Mt en 2026, nettement au-dessus des 13,95 Mt enregistrées en 2025.

-

Moteur de croissance : Malgré les vents contraires sur la demande en 2025 causés par des taux d'intérêt élevés et une forte hausse des importations chinoises, le Groupe maintient des perspectives optimistes de croissance pour 2026.

-

Europe

Affectée par une demande de marché atone et une réfection majeure planifiée du haut fourneau n° 4 de Dunkerque, la production européenne d'acier brut s'est contractée. Toutefois, la baisse plus modérée des expéditions témoigne d'une pénétration de marché relativement résiliente.

-

Production d'acier brut : 29,2 Mt (2024 : 31,2 Mt), en baisse de 6,6 % en glissement annuel

-

Expéditions d'acier : 28,4 Mt (2024 : 28,7 Mt), en baisse de 0,9 % en glissement annuel

-

Développement clé : La cession de l'aciérie intégrée de produits longs de Zenica en Bosnie-Herzégovine a été finalisée en octobre, reflétant la transition stratégique du Groupe vers des actifs à plus faible empreinte carbone.

-

Perspectives de volumes 2026 : Les expéditions devraient se redresser et croître.

-

Moteur de croissance : À mesure que le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'UE et le régime révisé des contingents tarifaires (TRQ) entreront progressivement en vigueur en 2026, le Groupe anticipe une reconquête de parts de marché par les aciéristes européens face à la concurrence des importations.

-

Inde et autres coentreprises

Focus sur la coentreprise stratégique AMNS India (participation de 60 %) :

-

Production d'acier brut : 7,2 Mt (2024 : 7,5 Mt), en baisse de 4,5 % en glissement annuel, impactée par la volatilité du marché au S1 et des arrêts de maintenance non planifiés

-

Expéditions d'acier : 7,9 Mt (2024 : 7,9 Mt), les expéditions sont restées résilientes

-

Développement clé : L'aciérie intégrée de Hazira en Inde est en cours d'expansion vers une capacité de 15 Mtpa. Le Groupe a également annoncé un projet greenfield à long terme dans l'Andhra Pradesh avec un objectif de capacité de 8,2 Mtpa, visant à porter la capacité de bobines laminées à chaud (HRC) à 15 Mtpa d'ici le S2 2026, générant une augmentation incrémentale de la production et des expéditions.

-

Production d'acier brut (autres filiales) : 4,3 Mt (2024 : 4,6 Mt), en baisse de 6,52 % en glissement annuel

-

Mines

Le segment minier a été le principal moteur de croissance du Groupe en 2025, porté par la montée en puissance réussie du projet d'expansion Phase II au Liberia.

-

Production propre de minerai de fer (segment minier uniquement) : 35,3 Mt (2024 : 27,9 Mt), en hausse de 26,5 % en glissement annuel

-

Expéditions de minerai de fer : 36,3 Mt (2024 : 26,4 Mt), en hausse de 37,5 % en glissement annuel

-

Développement clé : Le Liberia a atteint un record annuel d'expéditions de 10 Mt et progresse régulièrement vers un objectif de production de 20 Mtpa.

Perspectives du segment minier 2026 :

-

Liberia (AML) :

-

Objectif de volume : cible d'expéditions de 20 Mtpa. Le Groupe projette spécifiquement que d'ici fin 2026, à mesure que l'expansion Phase II et l'usine de traitement continuent leur montée en puissance, les expéditions annualisées dépasseront 18 Mtpa (contre 10 Mt en 2025).

-

Progrès clés : Un modèle de production mixte combinant fines d'agglomération et concentrés issus de la Phase II soutiendra une augmentation significative des volumes de production et d'expéditions, la capacité de transport ferroviaire étant étendue vers un objectif de débit annuel de 30 Mtpa.

-

-

Canada (AMMC) :

-

Tendance : Production stable maintenue. La conversion de l'usine de bouletage de minerai de fer à haute teneur pour la production de fer à réduction directe (DRI) devrait être achevée au T2 2026.

-

Résumé des perspectives de production et d'expéditions 2026

Le profil de production et d'expéditions 2025 signale le pivot stratégique d'ArcelorMittal vers la qualité plutôt que le volume pur. Malgré des fluctuations marginales de la production d'acier brut en Europe et au Brésil, la croissance provenant des actifs à haute valeur ajoutée en Amérique du Nord et des opérations de minerai de fer à faible coût au Liberia reconstruit structurellement la base de coûts et de marges du Groupe. Le Groupe projette une croissance de 2 % de la consommation apparente d'acier (CAS) mondiale hors Chine en 2026. Dans ce contexte macroéconomique, le Groupe prévoit une augmentation de la production et des expéditions d'acier dans toutes les régions en 2026 par rapport à 2025, soutenue par des améliorations de l'efficacité opérationnelle et l'impact positif des mesures de protection commerciale.

III. Profil des infrastructures de production et des technologies de procédés

ArcelorMittal exploite un portefeuille d'actifs hautement diversifié couvrant l'ensemble de la chaîne de valeur amont-aval — de l'extraction du minerai de fer à la finition et la transformation en aval. À fin 2025, la structure des procédés de production du Groupe est la suivante :

-

Mix de procédés : La production par convertisseur à oxygène (BOF) représente 74 % (41,2 Mt) ; le four à arc électrique (EAF) représente 26 % (14,4 Mt).

-

Échelle des installations : Le Groupe exploite actuellement 30 hauts fourneaux (BF) et 27 fours à arc électrique (EAF).

-

Répartition des capacités : L'Europe reste la plus grande base de production, avec une capacité annuelle d'acier brut de 39,5 Mt (53 % du total), suivie du Brésil (16,4 Mt) et de l'Amérique du Nord (12,5 Mt).

IV. Autosuffisance en matières premières et intégration de la chaîne d'approvisionnement

Le Groupe maintient un degré élevé d'intégration verticale en amont et en aval pour se prémunir contre la volatilité du marché — un pilier fondamental de son avantage concurrentiel industriel :

-

Approvisionnement en minerai de fer : La production propre de minerai de fer a augmenté de 15,1 % en glissement annuel pour atteindre 48,8 Mt en 2025. Le Canada (AMMC) a contribué 25,6 Mt, tandis que le Liberia (AML) a bondi à 9,7 Mt.

-

Taux d'autosuffisance : En 2025, le Groupe a atteint un taux d'autosuffisance en minerai de fer de 72 %, un taux d'autosuffisance en charbon à coke de 91 %, et un taux d'autosuffisance en ferraille et fer à réduction directe (DRI) de 55 %.

-

Capacité logistique : Le Groupe exploite 18 installations portuaires en eaux profondes et les infrastructures ferroviaires associées, traitant plus de 51 Mt de fret annuellement.

V. Restructuration d'actifs clés et réalignement du portefeuille industriel

2025 a été une année d'optimisation approfondie du portefeuille pour le Groupe — cédant les actifs les plus faibles et concentrant les ressources sur les opérations à forte croissance et à haute valeur ajoutée.

-

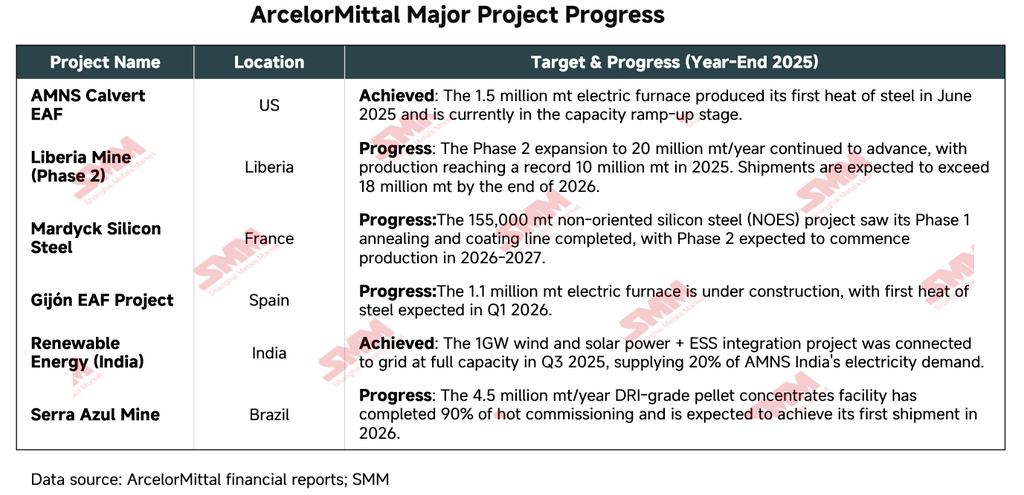

Consolidation intégrale de Calvert (États-Unis) : En juin 2025, le Groupe a finalisé l'acquisition de la participation résiduelle de 50 % dans AMNS Calvert (anciennement une coentreprise avec Nippon Steel Corporation) pour une contrepartie nominale. L'installation est le complexe de finition de produits plats le plus avancé d'Amérique du Nord. Le nouveau four à arc électrique de 1,5 Mtpa a produit sa première brame en juin 2025.

-

Cessions d'actifs et rationalisation opérationnelle :

-

Bosnie-Herzégovine : Cession finalisée de l'aciérie intégrée de Zenica et de la mine de minerai de fer de Prijedor.

-

Afrique du Sud : La rationalisation de l'activité produits longs et la mise en sommeil de l'aciérie de Newcastle ont été achevées fin janvier 2026.

-

-

Expansion en Inde : AMNS India reste un moteur de croissance central. L'aciérie intégrée de Hazira est en bonne voie pour porter sa capacité à 15 Mtpa d'ici le S2 2026.

VI. Avancement des grands projets d'investissement (allocation des Capex)

ArcelorMittal se trouve actuellement dans un double cycle d'investissement : transition vers les fours à arc électrique et expansion des capacités de minerai de fer en amont. Les dépenses d'investissement totales en 2025 se sont élevées à 4,34 milliards USD.

VII. Trajectoire de décarbonation et modernisation des technologies industrielles

ArcelorMittal se trouve à un tournant critique dans sa transition de la sidérurgie intégrée conventionnelle basée sur les hauts fourneaux vers des procédés bas carbone :

-

Expansion des capacités EAF : D'ici fin 2026, le Groupe prévoit d'ajouter 3,4 Mtpa de capacité EAF, couvrant Gijón et Sestao en Espagne, et Calvert aux États-Unis.

-

Projets technologiques clés : Le projet EAF de 2,0 Mtpa à Dunkerque, France (investissement de 1,3 milliard d'euros) est prévu pour une mise en service en 2029 et devrait générer des émissions de carbone à environ un tiers du niveau d'un haut fourneau conventionnel.

-

Transition énergétique : À fin 2025, le Groupe avait mis en service 1,6 GW de capacité en énergies renouvelables en propre, avec 1,2 GW supplémentaires en construction, principalement en Inde et en Amérique du Sud, dans l'objectif de fournir une électricité propre à faible coût aux opérations sidérurgiques.

-

Empreinte carbone : Les émissions absolues de carbone ont diminué de 3,1 % en glissement annuel en 2025, représentant une réduction cumulée de 47 % par rapport à la base de référence 2018. Il convient de noter que, compte tenu du déploiement commercial limité des technologies bas carbone (hydrogène vert, captage et stockage du carbone), les réductions d'émissions du Groupe sont actuellement obtenues principalement par la restructuration du portefeuille et l'électrification via les EAF.

VIII. Informations clés complémentaires

-

Optimisation du portefeuille :

-

Acquisition intégrale de Calvert : En acquérant la participation de 50 % de NSC, ArcelorMittal a obtenu le contrôle opérationnel total du complexe de finition de produits plats le plus avancé d'Amérique du Nord.

-

Sortie des actifs non stratégiques : La cession de l'aciérie intégrée à forte intensité carbone de Zenica, Bosnie-Herzégovine, et des mines de minerai de fer associées reflète une stratégie de portefeuille « décarboner d'abord, croître ensuite ».

-

-

Risques opérationnels :

-

Risque géopolitique : L'aciérie de Kryvyi Rih en Ukraine (AMKR) fonctionne actuellement à seulement 35 % de sa capacité nominale, confrontée à d'importantes perturbations logistiques et de chaîne d'approvisionnement.

-

Barrières commerciales : Les droits de douane américains Section 232 ont été relevés à 50 % en 2025, augmentant la charge de coûts sur les flux de matériaux interrégionaux.

-

-

Perspectives 2026 : La consommation apparente d'acier (CAS) mondiale hors Chine devrait croître de 2 %. Le plan d'investissement du Groupe pour 2026 est budgété dans une fourchette de 4,5 à 5,0 milliards USD, avec un focus continu sur l'expansion du minerai de fer au Liberia et l'électrification des technologies de procédés en Europe.

Résumé : 2025 a été une année d'« approfondissement de la qualité des actifs » pour ArcelorMittal. En convertissant sa coentreprise nord-américaine stratégique Calvert en filiale à 100 %, et en atteignant des jalons de livraison réussis à la mine de minerai de fer du Liberia et aux projets d'énergie verte en Inde, le Groupe a consolidé davantage ses avantages concurrentiels d'intégration verticale. Pour les investisseurs, la pérennité de la génération de flux de trésorerie disponible et la reconquête de parts de marché dans le cadre du MACF européen restent les indicateurs clés à surveiller au cours des un à deux prochaines années.

![[SMM Volume quotidien de transactions de coils laminés à chaud] Les échanges au comptant restent faibles](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

![[Briefing sur les mines de minerai de fer en Chine] Les prix des concentrés de minerai de fer dans la région de Tangshan devraient rester en grande partie stables](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)