Le 20 mai 2026, le président indonésien Prabowo Subianto a annoncé lors d'une session plénière du Congrès national que le gouvernement a officiellement signé une réglementation inédite ciblant la gouvernance des exportations de ressources naturelles. Ce cadre politique audacieux établira une agence étatique dédiée à l'exportation des ressources naturelles, exécutant les exportations par l'intermédiaire d'entreprises publiques (BUMN) agissant en tant qu'exportateurs uniques désignés par le gouvernement.

Selon les divulgations des médias locaux et les diapositives de présentation montrées lors de la session, ce mécanisme centralisé s'appliquera initialement à l'huile de palme, au charbon et aux ferroalliages (paduan besi). Dans ce système, les transactions d'exportation privées directes seront progressivement supprimées, obligeant les acheteurs étrangers et les producteurs indonésiens à acheminer contrats, logistique et paiements entièrement via des nœuds BUMN désignés par l'État.

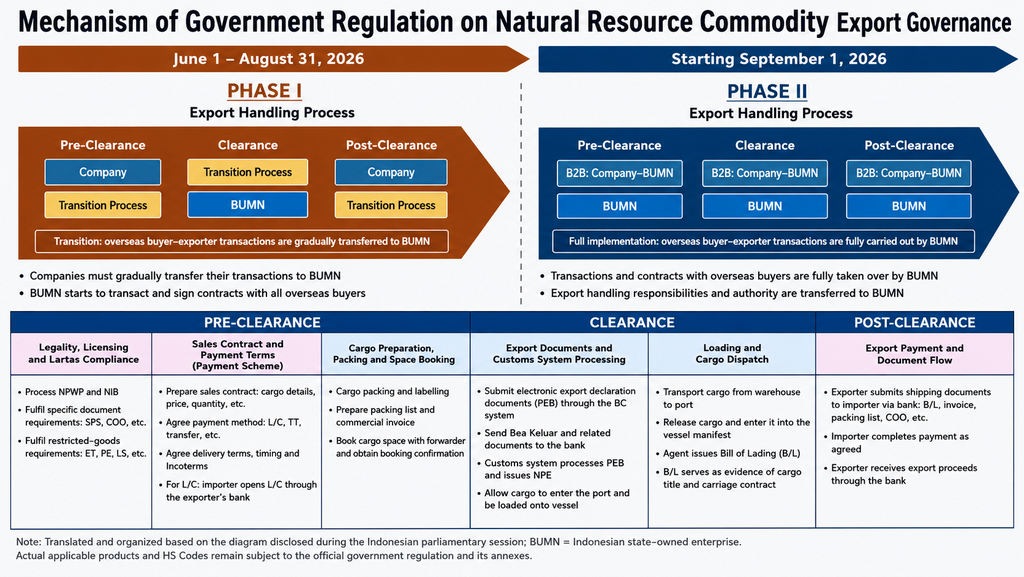

1. Le calendrier de mise en œuvre en deux phases

D'après les schémas officiels de la politique divulgués sur place, la transition vers un modèle d'exportation centralisé dirigé par les BUMN se déroulera en deux phases réglementaires distinctes :

|

Phase |

Calendrier opérationnel |

Mécanismes administratifs |

|---|---|---|

|

Phase 1 (Transition) |

1er juin 2026 – 31 août 2026 |

Les entreprises privées continuent de gérer certaines étapes administratives et logistiques internes. Cependant, toutes les transactions d'import-export existantes et nouvelles avec les acheteurs étrangers doivent entamer une migration progressive vers les entités BUMN. |

|

Phase 2 (Monopsone complet) |

À partir du 1er septembre 2026 |

Prise en charge complète. Tous les flux de transactions, contrats de vente, déclarations d'exportation, dédouanement, organisation du transport maritime et collecte des recettes d'exportation (DHE) seront entièrement gérés ou dirigés par les BUMN désignées. |

2. Intervention structurelle profonde : du pré-dédouanement au post-dédouanement

Ce mécanisme réglementaire ne se contente pas d'apposer un « tampon » gouvernemental. Il représente une réallocation fondamentale de l'ensemble de la chaîne commerciale d'exportation, intégrant profondément les BUMN dans trois phases clés logistiques et financières :

[Pré-dédouanement] ──> [Dédouanement] ──> [Post-dédouanement]

(Contrats & Documents) (Douanes & Chargement) (Paiement & Change DHE)-

Pré-dédouanement (Préparation des contrats et des marchandises) : Cette étape couvre la vérification de la légalité, les licences minières IUP, la conformité aux restrictions à l'exportation (Lartas), la rédaction des contrats de vente, la finalisation des conditions de paiement, la facturation commerciale et l'affrètement de navires/réservation de cabines.

-

Dédouanement (Douanes et expédition physique) : Comprend le dépôt des déclarations d'exportation (PEB), la gestion des approbations du système douanier, le transport des marchandises des entrepôts de fonderie aux terminaux portuaires, le chargement des expéditions et l'émission des connaissements (B/L).

-

Post-dédouanement (Documentation et flux de capitaux) : Les BUMN agiront en tant qu'intermédiaire principal, transmettant les documents commerciaux (B/L, facture commerciale, liste de colisage, certificat d'origine/COO) à la banque émettrice de l'acheteur et gérant le rapatriement des recettes d'exportation (DHE) conformément aux dispositions bancaires nationales strictes.

3. La question à un milliard de dollars : le NPI et le FeNi seront-ils classés comme « ferroalliages » ?

Pour les chaînes d'approvisionnement mondiales de l'acier inoxydable et des batteries de véhicules électriques, le point focal immédiat est la manière dont l'Indonésie définit le périmètre des « ferroalliages » (paduan besi). Le consensus du marché suggère fortement que les « ferroalliages » en discussion ciblent très probablement le Nickel Pig Iron (NPI), qui représente un flux commercial massif d'environ 11,5 millions de tonnes d'exportations indonésiennes de NPI en 2025.

Cependant, étant donné que la réglementation officielle juridiquement contraignante « signée » par le gouvernement n'a pas encore été formellement publiée, des clarifications supplémentaires sont nécessaires pour vérifier le périmètre exact des matériaux concernés.

Point crucial : le projet de réglementation ayant fuité ne mentionne en réalité pas du tout les « ferroalliages ». Le terme « ferroalliage » (paduan besi) n'a été mis en avant et présenté que verbalement par le président Prabowo lors de la session plénière de la Chambre des représentants (Rapat Paripurna DPR) le mercredi 20 mai.

Selon le texte du projet ayant fuité, le périmètre écrit réel de la loi est structuré comme suit :

CHAPITRE II : DÉTERMINATION DES MATIÈRES PREMIÈRES NATURELLES STRATÉGIQUES

Article 2 (1) Les matières premières naturelles stratégiques soumises à la gouvernance des exportations comprennent :

a. le charbon ;

b. l'huile de palme ; et

c. d'autres matières premières naturelles stratégiques.

(2) Le gouvernement peut modifier les matières premières naturelles stratégiques visées au paragraphe (1) lettres a et b, et établir d'autres matières premières naturelles stratégiques visées à la lettre c par le biais d'une réunion de coordination (rapat koordinasi) présidée par :

a. le ministre chargé de la synchronisation, de la coordination et du contrôle des affaires ministérielles dans le domaine de l'économie (Ministre coordinateur des Affaires économiques / Menko Perekonomian) ; ou

b. le ministre chargé de la synchronisation, de la coordination et du contrôle des affaires ministérielles dans le domaine de l'alimentation (Ministre coordinateur de l'Alimentation / Menko Pangan), en présence des ministres/chefs d'agences non ministérielles concernés.

Cette clause révèle un cadre juridique crucial : toute extension de la liste de contrôle des exportations visant à désigner le NPI, le FeNi ou les alliages ferronickel apparentés sous la catégorie « autres matières premières stratégiques » doit impérativement être déterminée par une réunion de coordination formelle (rapat koordinasi) présidée soit par le Ministre coordinateur des Affaires économiques, soit par le Ministre coordinateur de l'Alimentation.

Étant donné que la réglementation écrite elle-même est muette sur les « ferroalliages », le périmètre juridique de la politique n'est pas encore fixé. Tant que cette réunion de coordination interministérielle de haut niveau (rapat koordinasi) n'aura pas eu lieu et n'aura pas émis une liste annexe définitive avec les codes SH correspondants, l'impact pratique sur le commerce du NPI reste en attente de confirmation officielle.

Si les produits intermédiaires nickel-fer venaient à être formellement soumis au mandat d'exportateur unique BUMN à l'issue de cette réunion, SMM prévoit quatre perturbations structurelles critiques :

I. Érosion de la flexibilité de négociation directe

Actuellement, le NPI indonésien est vendu à travers un écosystème très flexible d'aciéries, de desks de trading mondiaux, de courtiers indépendants et de contrats d'approvisionnement adossés. Contraindre ces contrats à transiter par un exportateur étatique unique réduit la marge opérationnelle pour la découverte directe des prix, le verrouillage des volumes spot et la revente rapide à haute fréquence.

II. Transparence absolue des prix à l'exportation

En canalisant tous les contrats de vente, factures d'expédition et collectes de devises (DHE) via des canaux étatiques, le gouvernement indonésien obtiendra une transparence absolue en temps réel sur les prix de transaction effectifs. Cela complète le renforcement en cours des indices miniers nationaux (HPM), le système annuel de quotas RKAB et l'obligation stricte de détenir les recettes d'exportation sur des comptes bancaires nationaux.

III. Désintermédiation des négociants et courtiers

Les stocks de nickel-fer en transit ou entreposés dans les ports ont historiquement servi d'actifs financiers très liquides pour les courtiers et négociants qui exploitent les ordres de transfert et les contrats adossés. La standardisation de toutes les entités contractuelles et canaux de paiement sous les BUMN comprimera les marges des négociants non-producteurs, rendant les cotations physiques du marché spot très rigides.

IV. Retards dans l'exécution des exportations

La migration des accords d'enlèvement à long terme vers les modèles BUMN engendrera des frictions significatives durant la phase 1 de transition. SMM anticipe des retards liés aux re-signatures de contrats, aux ajustements des canaux bancaires, aux réémissions de lettres de crédit (L/C) et à la coordination administrative initiale aux douanes portuaires, perturbant temporairement les calendriers d'arrivée à court terme.

4. Analyse de l'impact sur le marché et les prix (si le NPI devait être concerné)

Sentiment à court terme vs. réalités à moyen terme

-

Court terme (porté par le sentiment) : L'impact direct sur les volumes physiques d'expédition de NPI vers la Chine restera limité durant la fenêtre de transition initiale, les exportateurs privés continuant d'assister la logistique. Cependant, compte tenu de l'offre tendue de minerai de nickel domestique, des réductions de production dans plusieurs usines RKEF et de la baisse déjà constatée des expéditions de NPI, le marché digérera probablement cette annonce comme une nouvelle menace côté offre, alimentant un sentiment haussier.

-

Moyen terme (changements structurels) : Si le NPI est formellement inclus dans la liste des codes SH, les aciéries chinoises d'acier inoxydable feront face à des vendeurs étatiques indonésiens centralisés. Cela se traduira par un contrôle renforcé des paiements, moins d'options pour les transactions flexibles non standard, et l'élimination virtuelle des transactions FOB à bas coût hors marché.

Coûts de transaction vs. coûts de production

Contrairement aux perturbations en amont minier telles que la hausse des indices HPM, la baisse des teneurs du minerai latéritique ou la restriction des quotas RKAB, cette politique de centralisation des exportations n'augmente pas directement le coût physique de fusion du NPI. Elle fonctionne plutôt comme une taxe sur l'efficacité transactionnelle, augmentant les charges de conformité, les délais administratifs et la surveillance étatique sur les prix. SMM conclut que l'impact de cette politique est une augmentation des « frictions transactionnelles » plutôt que des coûts de production bruts, ce qui soutiendra in fine l'intention des vendeurs de maintenir les prix fermes et renforcera la rigidité des prix du NPI à haute teneur en nickel.

Perspectives SMM

La nouvelle réglementation indonésienne sur les exportations signale que son nationalisme des ressources étend avec succès sa portée au-delà de la mine et de l'administration fiscale, directement dans l'arène mondiale des ventes et du négoce.

Cependant, le point essentiel à retenir est que rien n'est encore juridiquement gravé dans le marbre pour l'industrie du nickel. Étant donné que la réglementation écrite laisse actuellement la porte ouverte sous la catégorie « autres matières premières stratégiques » et que le mot « ferroalliage » n'a été prononcé que verbalement par le président le mercredi 20 mai, l'ensemble du cadre reste non fixé. L'indicateur critique pour la filière nickel dans les semaines à venir est de savoir si la prochaine rapat koordinasi interministérielle intègre formellement les codes SH du NPI et du FeNi dans l'annexe réglementaire finale.

![[Analyse SMM] L'Indonésie peut-elle importer de l'acide sulfurique comme substitut après la restriction sur le soufre ?](https://imgqn.smm.cn/production/admin/votes/imagesDzORb20240320114304.png)

![[Analyse SMM] Après les restrictions sur le soufre, l'Indonésie peut-elle importer de l'acide sulfurique pour le remplacer ?](https://imgqn.smm.cn/usercenter/fzwTi20251217171733.jpg)

![[Analyse SMM] Les écarts de prix régionaux restent élevés. Pourquoi les régions à prix élevés et à bas prix de l'acide sulfurique ont-elles changé ?](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)