L'acide sulfurique est un produit chimique dangereux hautement corrosif, dont le rayon économique de transport routier ne dépasse généralement pas 500 kilomètres, avec un tarif de fret de 100 à 150 yuans par tonne. Les usines d'acide de fonderie en Chine sont dispersées, formant un grand nombre de régions de production et de consommation relativement indépendantes. Il existe des différences de prix significatives de l'acide sulfurique entre les différentes régions, ce qui constitue une caractéristique structurelle de long terme. En définitive, les prix régionaux reflètent directement les rapports locaux entre l'offre et la demande, et les barrières au transport ainsi que les restrictions au transport interprovinciaux de produits chimiques dangereux empêchent l'arbitrage interrégional.

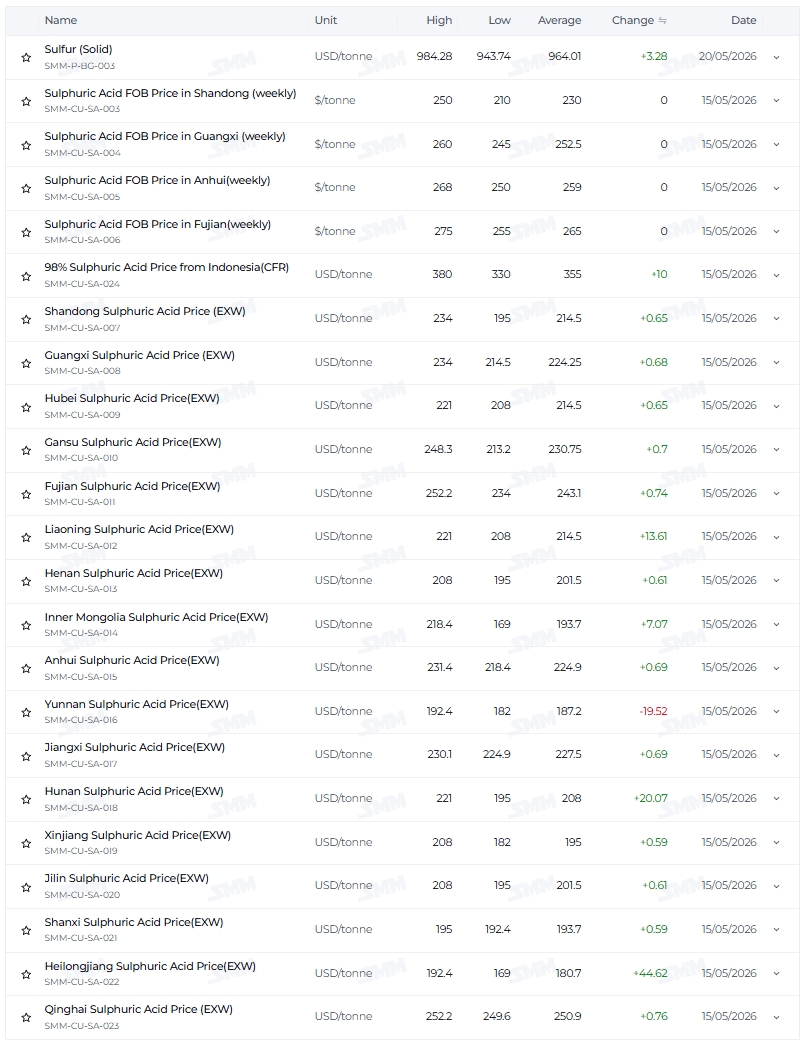

Le 15 mai 2026, l'indice SMM de l'acide de fonderie de cuivre était de 1 665 yuans/tonne. Dans le Heilongjiang, il était de 1 300 à 1 480 yuans/tonne (prix moyen d'environ 1 390 yuans/tonne), au Qinghai de 1 920 à 1 940 yuans/tonne (prix moyen d'environ 1 930 yuans/tonne), soit un écart de prix d'environ 540 à 640 yuans. En comparant le prix moyen dans le Jilin à 1 120 yuans/tonne et celui du Xinjiang à 550 yuans/tonne en début d'année (9 janvier), avec un écart de prix d'environ 570 yuans,l'écart de prix régional est toujours resté à un niveau élevé.Ce qui mérite encore plus d'attention, c'est le changement :la zone de prix élevés s'est déplacée du Jilin, du Fujian et du Liaoning en début d'année vers le point haut actuel au Qinghai ; la zone de prix bas s'est déplacée du Xinjiang vers le Heilongjiang.

L'écart de prix reste élevé mais s'est déplacé régionalement,en raison de trois forces influençant les prix en modifiant l'équilibre régional offre-demande.

1. Forte croissance de l'industrie chimique vs. demande stable en engrais : la différenciation structurelle en aval remodèle l'offre et la demande

L'industrie chimique (dioxyde de titane, nouvelles énergies) recourt à l'approvisionnement au comptant et présente une faible sensibilité aux prix ; l'industrie des engrais (engrais phosphatés) signe principalement des contrats à long terme, avec des marges bénéficiaires minces et des ajustements de prix lents.

La demande dans les régions dominées par l'industrie chimique est forte, avec une offre et une demande tendues. Dans le Fujian, le prix moyen en début d'année était de 1 050 yuans/tonne, et actuellement il est de 1 800-1 940 yuans/tonne, maintenant un niveau élevé.

La demande dans les régions dominées par les engrais était d'abord élevée puis faible.En début d'année, le prix moyen au Yunnan était de 1 120 yuans/tonne, et au Hubei de 930 yuans/tonne, en raison des prix élevés liés à la préparation des engrais pour les labours de printemps. Après les labours de printemps, le prix au Yunnan a chuté à 1 400-1 480 yuans/tonne, et son classement a reculé. Les prix élevés en début d'année au Jilin et au Liaoning (prix moyen au Jilin de 1 120 yuans/tonne, au Liaoning de 1 050 yuans/tonne) étaient également portés par des facteurs à court terme tels que le stockage hivernal, et la hausse des prix a stagné après la dissipation de ces facteurs.

Région de concentration de l'offre (Qinghai) : Le prix élevé n'est pas dû à une forte demande, maisl'offre est fortement concentrée(seulement une ou deux usines) combinée à des coûts de transport élevés, formant un monopole de l'offre, poussant les prix à 1 920-1 940 yuans/tonne. Cependant, à mesure que l'écart de prix entre le Henan et le Qinghai s'élargit, les prix pourraient baisser.

Logique de la zone à bas prix : En début d'année, le prix moyen au Xinjiang était de 550 yuans/tonne. En raison de l'isolement du marché et d'une demande relativement faible,l'offre dépassait la demande ; après la hausse générale des prix à l'échelle nationale, il a rattrapé la hausse à 1 400-1 600 yuans/tonne, sortant de la zone à bas prix.Le Heilongjiang (avec un prix moyen de 880 yuans/tonne en début d'année et actuellement 1 300-1 480 yuans/tonne) est devenu la nouvelle zone à bas prix— la province exporte principalement de l'acide de fonderie, et il manque de grands clients locaux,et la pression de l'offre excédentaire se reflète dans les prix bas.

2. Débordement des coûts de l'acide sulfurique vs. tarification indépendante de l'acide de fonderie : portée de transmission limitée, avec l'offre et la demande dans les zones indépendantes autodéterminées

Au 20 mai, le prix du soufre SMM (solide) est passé de 3 910 yuans/tonne en début d'année à 7 443,5 yuans/tonne, et le prix départ usine de l'acide sulfurique a dépassé 2 000 yuans/tonne (dans le Shandong et le Jiangsu). Le prix élevé de l'acide sulfurique a déplacé une partie de la demande vers l'acide de fonderie des régions environnantes, modifiant l'équilibre offre-demande dans ces zones — c'est l'effet de débordement, dont le rayon de diffusion ne dépasse pas 500 kilomètres.

Régions bénéficiaires (Shandong, Henan, Anhui, sud du Hebei) : la demande a été « aspirée », l'offre et la demande se sont resserrées, et le prix de l'acide de fonderie a augmenté pour atteindre 1 600 - 1 800 yuans/tonne. Dans le Shandong, le prix moyen est passé de 850 yuans/tonne en début d'année à 1 500 - 1 800 yuans/tonne.

Zones de tarification indépendantes hors effet de débordement : les prix sont entièrement déterminés par l'offre et la demande locales.

-

Type concentration de l'offre + barrière au transport (Qinghai, Gansu) : l'offre et la demande sont tendues, avec des prix au Gansu allant de 1 640 à 1 910 yuans/tonne.

-

Type excédentaire à l'exportation (Heilongjiang, Mongolie-Intérieure, Shanxi) : l'offre et la demande sont détendues, avec 1 300 - 1 680 yuans/tonne en Mongolie-Intérieure et 1 480 - 1 500 yuans/tonne dans le Shanxi.

-

Type atténuation du facteur saisonnier (Jilin, Liaoning) : après la reprise de l'offre, la hausse des prix accuse un retard, le prix actuel au Jilin étant d'environ 1 500 - 1 600 yuans/tonne.

III. Barrières au transport renforcées vs espace d'arbitrage limité : transport interrégional à l'arrêt, chaque région agit de manière indépendante

Les propriétés de produit chimique dangereux de l'acide sulfurique limitent son rayon économique de transport routier à 500 kilomètres maximum, et les barrières au transport sont permanentes. Les régions à prix élevés ne peuvent être « soulagées » par l'offre des régions à bas prix, et les régions à bas prix ne peuvent être nivelées par les régions à prix élevés, ce qui permet aux écarts de prix régionaux de rester durablement élevés.

Le niveau durablement élevé des écarts de prix ne résulte pas de l'arbitrage, mais du rythme asynchrone des variations de l'offre et de la demande selon les régions :

-

Xinjiang (point bas en début d'année, prix moyen 550 yuans/tonne) : rattrapage significatif, sortie du point bas.

-

Heilongjiang (nouvelle zone de prix bas, avec un prix moyen de 880 yuans/tonne en début d'année et actuellement 1 300 - 1 480 yuans/tonne) : confronté à une forte pression sur les ventes extérieures, avec la plus faible hausse, devenu une nouvelle zone de prix bas.

-

Jilin (prix au plus haut en début d'année, prix moyen 1 120 yuans/tonne) : les facteurs saisonniers se sont atténués et la hausse des prix a pris du retard.

-

Qinghai (prix actuel : 1 920 - 1 940 yuans/tonne) : offre concentrée + obstacles au transport, en tête de la hausse des prix et atteignant un nouveau sommet.

Conclusion

De l'écart de prix d'environ 570 yuans/tonne entre le Jilin et le Xinjiang en début d'année à l'écart actuel d'environ 540 yuans/tonne entre le Qinghai et le Heilongjiang, les écarts de prix régionaux sont restés constamment à un niveau élevé, mais les régions à prix élevés et à prix bas ont connu des changements substantiels. Derrière ces changements se trouvent trois ensembles de forces agissant conjointement en influençant les relations régionales d'offre et de demande :

Premièrement, industrie chimique dynamique vs. industrie des engrais stable : dans la zone de l'industrie chimique, l'offre et la demande sont tendues, avec des prix à un niveau élevé ; dans la zone de l'industrie des engrais, la demande est forte au premier semestre et faible au second, et son classement relatif a reculé. Les régions à offre concentrée (Qinghai) sont entrées dans la zone de prix élevés, tandis que les régions excédentaires à l'exportation (Heilongjiang) sont devenues de nouvelles zones de prix bas.

Deuxièmement, déversement d'acide sulfurique vs. tarification indépendante de l'acide de fonderie : le déversement n'affecte que les 500 kilomètres environnants, et le prix dans la zone indépendante est entièrement déterminé par l'offre et la demande locales — une offre concentrée entraîne des prix élevés, tandis qu'un excédent entraîne des prix bas.

Troisièmement, obstacles au transport vs. arbitrage limité : le transport interrégional est entravé, et les écarts de prix reflètent les différences de vitesse d'évolution de l'offre et de la demande dans chaque région, plutôt que d'être lissés par l'arbitrage.