SMM, 20 mai

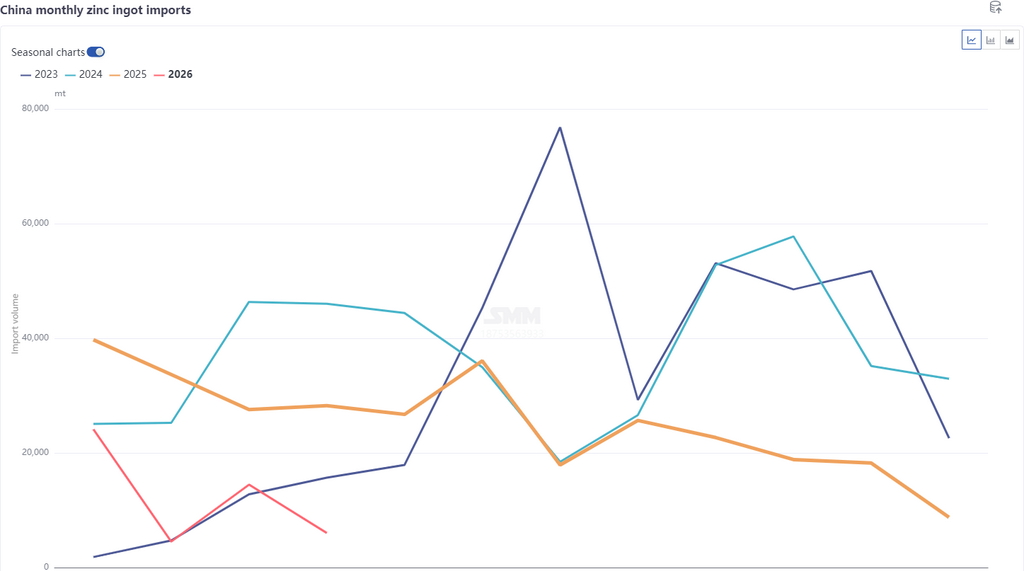

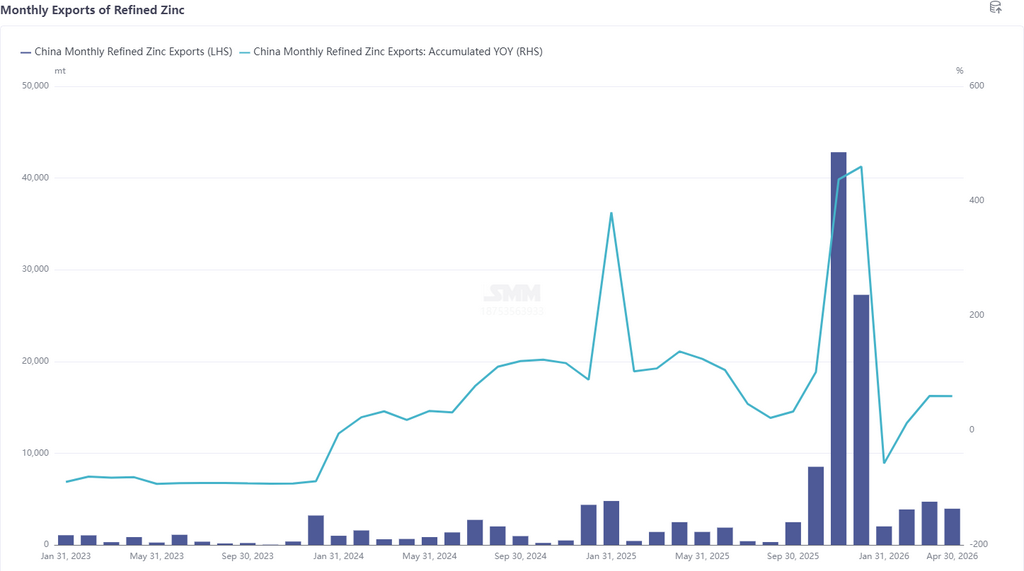

Selon les dernières données douanières, les importations de zinc raffiné en avril 2026 ont totalisé 6 000 tonnes, en baisse de 8 400 tonnes ou 58,27 % sur un mois et de 78,62 % sur un an. Les importations cumulées de zinc raffiné de janvier à avril se sont élevées à 49 000 tonnes, en baisse de 61,98 % sur un an. Les exportations de zinc raffiné en avril ont atteint 3 900 tonnes, en baisse de 16,22 % sur un mois et en hausse de 59,21 % sur un an. Les exportations cumulées de zinc raffiné de janvier à avril ont atteint 14 000 tonnes, en hausse de 59,69 % sur un an. Ainsi, les importations nettes de zinc raffiné en avril se sont élevées à 2 000 tonnes, avec des importations nettes cumulées de janvier à avril de 34 500 tonnes.

Par pays, les 3 principales sources d'importation de zinc raffiné en avril sont restées le Kazakhstan (4 500 tonnes, 74,26 %), la Corée du Sud (700 tonnes, 11,52 %) et l'Australie (500 tonnes, 8,53 %) ; les 3 principales destinations d'exportation en avril étaient le Vietnam (1 300 tonnes, 32,61 %), la Thaïlande (900 tonnes, 23,18 %) et l'Indonésie (700 tonnes, 17,99 %). La baisse des données d'importation de zinc raffiné en avril est principalement due à la fermeture continue de la fenêtre d'importation et à la réduction des expéditions de fin de série de zinc kazakh en avril. Cependant, les importations ont tout de même atteint 6 000 tonnes, principalement portées par les entrées et sorties de marchandises dans les zones sous contrôle douanier, représentant 74 %. Les exportations ont légèrement diminué principalement parce que la fenêtre d'exportation, bien que proche de s'ouvrir, est restée fermée, certains négociants ayant exporté de petits volumes de marchandises au comptant vers l'Asie du Sud-Est. De plus, du point de vue du mode commercial, les entrées et sorties de marchandises dans les zones sous contrôle douanier représentaient plus de 80 %, avec une prédominance des sorties sous douane.

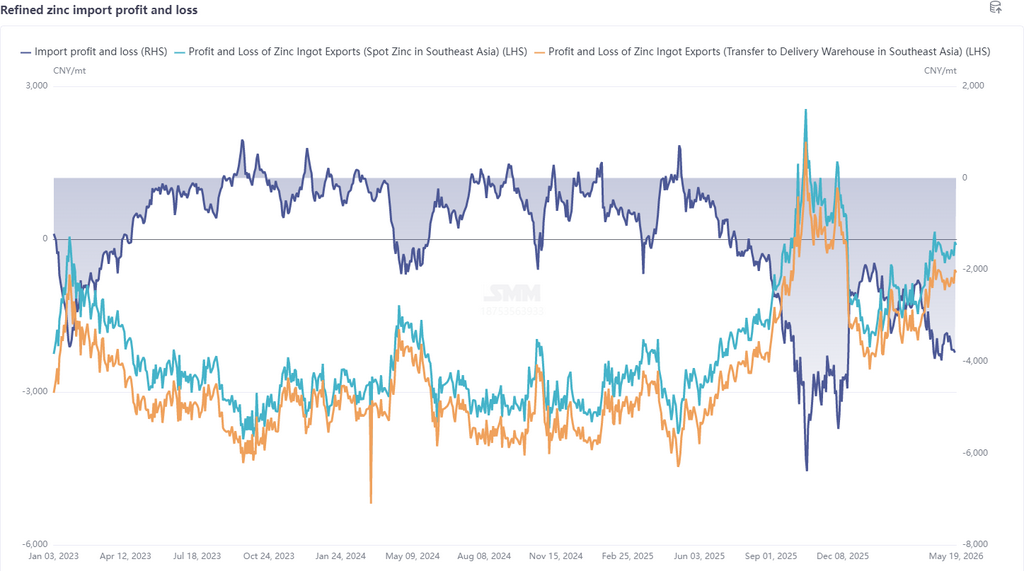

À l'entrée du mois de mai, sur le plan macroéconomique, les conflits géopolitiques se sont quelque peu apaisés, mais les données du PPI américain ont nettement dépassé les attentes, le dollar américain et les rendements des bons du Trésor ont augmenté, les attentes du marché concernant une hausse des taux ont progressé, les préoccupations concernant la liquidité se sont intensifiées et les incertitudes macroéconomiques se sont accrues. Sur le plan des fondamentaux, les perturbations d'approvisionnement à l'étranger se sont poursuivies : le complexe métallurgique d'Ust-Kamenogorsk de Kazzinc, dans l'est du Kazakhstan, a réduit sa charge après une explosion dans ses fonderies de zinc et de plomb ; le Pérou a déclaré une crise énergétique, qui n'a eu jusqu'à présent aucun impact, mais étant donné que la production locale de concentrés de zinc représente 10,5 % de la production totale mondiale et que la dépendance de la Chine vis-à-vis des concentrés de zinc péruviens s'élève à 7,7 %, le sentiment du marché a fluctué ; de plus, le 13 mai, la fonderie de zinc de Cajamarquilla au Pérou, d'une production annuelle de 345 000 tonnes, a subi un incendie soudain, avec des infrastructures endommagées et des opérations suspendues, et l'ampleur précise de l'impact reste à surveiller. Bien que les stocks du LME aient augmenté, ils sont restés à un niveau relativement bas d'environ 110 000 mt, et les prix du zinc au LME se sont bien maintenus. Côté Chine, la production élevée des fonderies et la tension sur le minerai ont continué à se contrebalancer, avec des TC en baisse à des niveaux historiquement bas, fournissant un soutien plancher aux prix du zinc. Cependant, la consommation a été faible : la saison des pluies dans le sud de la Chine a pesé sur l'immobilier et les infrastructures, les données automobiles d'avril ont reculé en glissement annuel et mensuel, les ventes intérieures d'électroménager étaient faibles avec des exportations divergentes, et la consommation globale n'a présenté aucun point positif, les stocks sociaux fluctuant à des niveaux élevés au-dessus de 260 000 mt. Dans l'ensemble, la tendance du LME surperformant le SHFE n'a pas encore changé, la fenêtre d'importation est restée fermée, et les importations de mai devraient encore diminuer. La fenêtre d'exportation ne s'est pas totalement ouverte, mais compte tenu du fait que certains négociants exportent encore des cargaisons spot vers l'Asie du Sud-Est et que les marchandises en entrepôt sous douane présentent encore des possibilités de sorties, les exportations devraient légèrement augmenter.

Avertissement sur les sources de données : les données autres que les informations publiquement disponibles sont dérivées par SMM sur la base d'informations publiques, de communications de marché et des modèles de base de données internes de SMM, et sont fournies à titre indicatif uniquement et ne constituent pas des conseils de prise de décision.

![Zinc à Shanghai : les contrats à terme sur le zinc du SHFE se consolident à des niveaux élevés, les entreprises en aval restent prudentes [Commentaire de midi SMM]](https://imgqn.smm.cn/usercenter/nlmjY20251217171755.jpg)

![Ningbo Zinc : Les entreprises en aval restent attentistes, les échanges sur le marché spot du zinc ont été atones [SMM Revue de midi]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)