Résumé

Entre 2025 et 2026, la politique relative au cuivre à travers les Amériques a connu un virage stratégique notable, l'industrie mondiale du cuivre s'éloignant progressivement d'un modèle traditionnel d'efficacité des ressources pour adopter un cadre centré sur la sécurité des chaînes d'approvisionnement, la résilience industrielle et le contrôle stratégique des ressources.

Les États-Unis, le Canada et le Chili ont progressivement intégré le cuivre dans leurs stratégies respectives de minéraux critiques, renforçant substantiellement le rôle stratégique du cuivre dans les agendas de sécurité nationale, de transition énergétique et de fabrication avancée. Parallèlement, les grands pays producteurs de cuivre tels que le Chili et le Pérou ont continué d'affiner leurs régimes de fiscalité minière, systèmes d'autorisation, politiques de fusion domestique et structures d'exportation ; tandis que le Mexique a renforcé la surveillance des concessions minières et s'est davantage intégré au cadre nord-américain de chaîne d'approvisionnement en minéraux critiques.

Globalement, les politiques relatives au cuivre à travers les Amériques se sont de plus en plus concentrées sur les domaines suivants :

- Renforcement des cadres de sécurité des minéraux critiques et des chaînes d'approvisionnement ;

- Expansion des capacités nationales de fusion, d'affinage et de transformation en aval ;

- Accélération des autorisations minières et du développement de projets stratégiques de cuivre ;

- Promotion du cuivre recyclé et des systèmes d'économie circulaire ;

- Renforcement des exigences ESG, environnementales et de gouvernance communautaire.

Dans un contexte de ralentissement de la croissance de l'offre mondiale de mines de cuivre, de transition énergétique en cours et d'expansion rapide de la demande liée aux infrastructures d'IA et aux investissements dans les réseaux électriques, les évolutions politiques à travers les Amériques devraient exercer une influence à moyen et long terme sur l'offre mondiale de mines de cuivre, la dynamique de la fusion, les tendances des TC/RC et les flux commerciaux régionaux de cuivre.

Les États-Unis

Les États-Unis ont fait passer le cuivre du statut de métal industriel conventionnel à celui d'enjeu de « sécurité nationale + minéraux critiques ». Les politiques concernées incluent la Section 232, la Stratégie des minéraux critiques, l'accélération des autorisations FAST-41 et le financement du DOE pour le traitement et le recyclage du cuivre.

Enquête Section 232 et politique tarifaire sur le cuivre

En février 2025, les États-Unis ont lancé une enquête au titre de la Section 232 sur les importations de cuivre, imposant un droit de douane de 50 % sur les produits semi-finis en cuivre et les produits dérivés à forte teneur en cuivre, entrant en vigueur le 1er août 2025.

Selon l'amendement final mis en œuvre le 6 avril 2026, les produits dérivés à forte teneur en cuivre sont soumis à un tarif douanier de 25 % basé sur la valeur totale du produit. Toutefois, si les importateurs peuvent démontrer qu'au moins 95 % du cuivre, de l'acier ou de l'aluminium contenu dans le produit final est sourcé et fondu sur le territoire des États-Unis, le tarif peut être réduit à 10 %.

FAST-41

FAST-41 accélère l'octroi des permis pour les mines de cuivre, les fonderies et les projets d'infrastructures de soutien aux États-Unis, favorisant la croissance future de l'approvisionnement en cuivre en Amérique du Nord. Pour les projets miniers de cuivre à grande échelle inclus dans FAST-41 (tels que les nouveaux projets de cuivre greenfield en Arizona), le délai moyen de déclaration d'impact environnemental fédéral (EIS) et d'autorisation inter-agences peut être réduit d'environ 45 %, ramenant la période d'approbation moyenne d'environ 4,5 ans à environ 2,5 ans, réduisant considérablement le coût temporel associé aux investissements initiaux de plusieurs milliards de dollars.

Cuivre – Stratégie des minéraux critiques

Le cuivre a été officiellement ajouté à la liste des minéraux critiques des États-Unis. Cette liste sert de cadre de référence pour les politiques fédérales d'investissement, d'autorisation et de chaîne d'approvisionnement, positionnant le cuivre comme un métal clé pour la sécurité nationale et la transition énergétique, tout en réduisant la dépendance envers la Chine et les chaînes d'approvisionnement étrangères de transformation du cuivre.

Financement des minéraux critiques du Département de l'Énergie (DOE)

Le DOE a annoncé des plans visant à fournir jusqu'à 500 millions de dollars américains de soutien aux projets de transformation, de recyclage et de fabrication de matériaux critiques, incluant explicitement les projets liés au cuivre.

EPA Primary Copper Smelting NESHAP RTR

La révision des risques et de la technologie (RTR) des normes nationales d'émission de polluants atmosphériques dangereux (NESHAP) pour la fusion primaire du cuivre cible les risques résiduels et les normes techniques pour les principales sources d'émission des fonderies primaires de cuivre, affectant les systèmes de fusion pyrométallurgique tels que Miami et Kennecott. Les normes mises à jour exigent que les fonderies pyrométallurgiques primaires restantes et les nouvelles installations de fusion de cuivre recyclé aux États-Unis installent les systèmes de captation de particules de plus haut niveau. Cela augmente considérablement les coûts de conformité et d'exploitation par tonne de cuivre produit. Les installations anciennes qui ne respectent pas les nouvelles normes risquent la fermeture, ce qui pourrait réduire la production nationale de cuivre raffiné.

Objectifs des politiques américaines sur le cuivre

- Réduire la dépendance envers la transformation du cuivre à l'étranger ;

- Promouvoir la relocalisation nationale de la fusion et de la transformation du cuivre ;

- Renforcer la sécurité de la chaîne d'approvisionnement en minéraux critiques ;

- Améliorer la stabilité des chaînes d'approvisionnement manufacturières nord-américaines ;

- Restructurer les schémas commerciaux mondiaux.

À travers la Section 232, FAST-41, la Stratégie des minéraux critiques, le financement des minéraux critiques du DOE et les mises à niveau des fonderies primaires de cuivre imposées par l'EPA, les États-Unis visent à accélérer et renforcer le développement de l'ensemble de la chaîne de valeur nationale du cuivre, incluant l'extraction, la fusion, le cuivre raffiné, la fabrication de cuivre et le cuivre recyclé.

Impact global des politiques américaines sur le cuivre

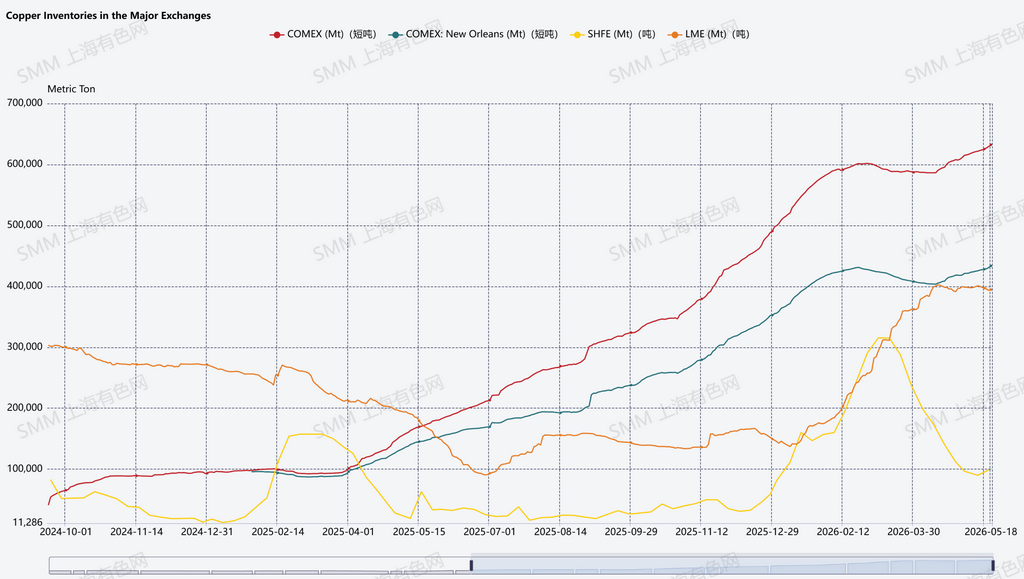

Les flux mondiaux de cuivre se réorientent vers les États-Unis ; les stocks COMEX continuent d'augmenter

Les structures mondiales des stocks de cuivre ont connu des changements significatifs ces dernières années. Alors que les anticipations de tarifs potentiels sur le cuivre raffiné américain s'intensifiaient, les ressources en cuivre ont de plus en plus afflué vers le système COMEX américain, tandis que les stocks dans les entrepôts LME asiatiques ont fortement diminué, entraînant une réallocation régionale des stocks.

Parmi les trois principaux systèmes de bourses mondiales, les stocks COMEX ont augmenté régulièrement depuis 2025, tandis que les stocks LME ont connu une baisse significative au milieu de 2025. Parallèlement, les stocks SHFE ont affiché des fluctuations périodiques influencées par l'accumulation de stocks post-Nouvel An chinois et les cycles de demande intérieure.

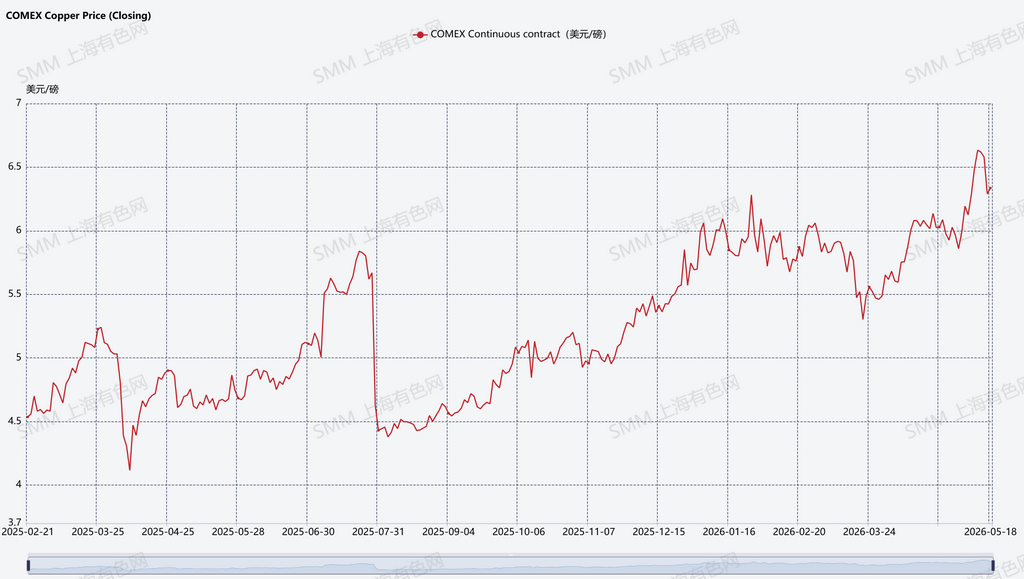

Intensification des fluctuations des prix du cuivre aux États-Unis et flux constants des ressources mondiales en cuivre vers l'Amérique du Nord.

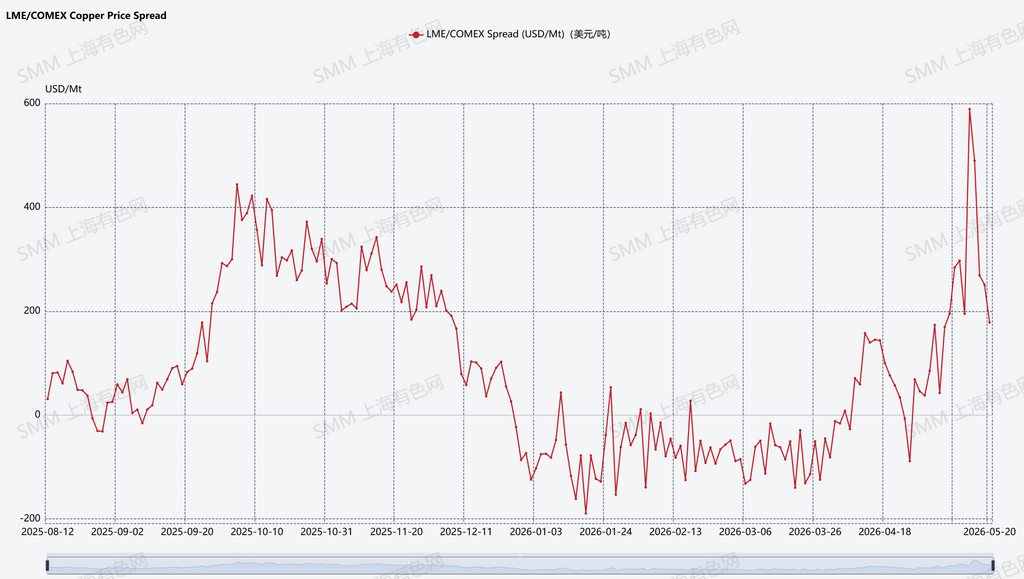

Depuis 2025, la volatilité de l'écart de prix LME-COMEX sur le cuivre a augmenté de manière significative. Au cours du T4 2025, les prix LME se négociaient généralement au-dessus du COMEX. Cependant, à partir de 2026, l'écart LME-COMEX est devenu périodiquement négatif, indiquant que les prix COMEX avaient commencé à se négocier au-dessus des prix LME, renforçant les structures de prime régionale américaine.

Portés par les anticipations de tarifs américains sur le cuivre, l'enquête Section 232 et l'activité de trading d'arbitrage, les stocks COMEX (notamment dans les entrepôts de La Nouvelle-Orléans) se sont accumulés rapidement, tandis que les stocks dans les entrepôts LME asiatiques ont continué de diminuer. Cela reflétait un flux clair de ressources mondiales en cuivre vers les États-Unis, entraînant des déséquilibres régionaux croissants des stocks.

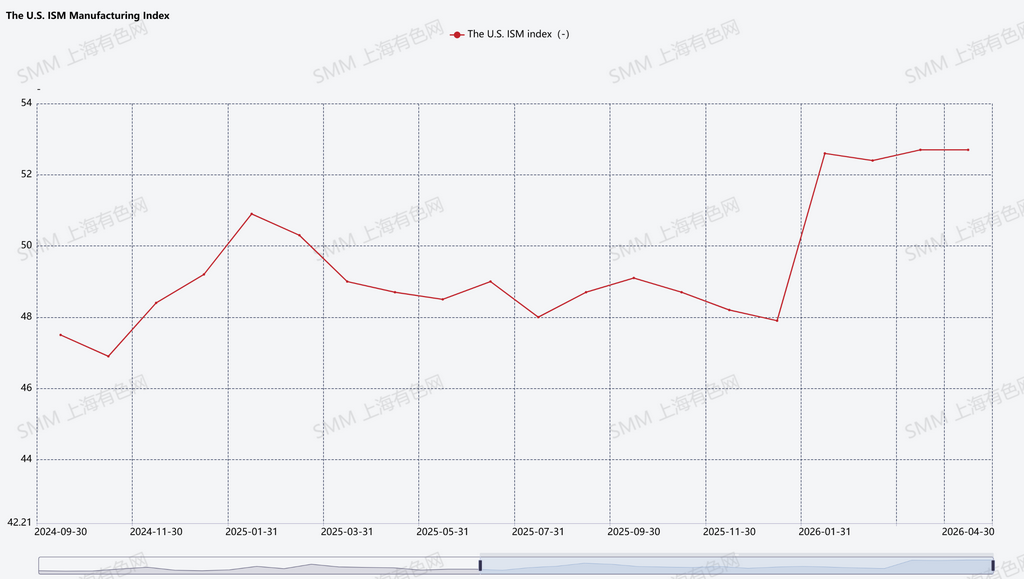

La reprise manufacturière soutient les attentes de demande de cuivre en Amérique du Nord

Depuis 2026, l'indice ISM manufacturier américain est resté en zone d'expansion, reflétant une amélioration de l'activité manufacturière. Portée par la relocalisation manufacturière, le renforcement des initiatives de sécurité des minéraux critiques, l'expansion des chaînes d'approvisionnement nationales, la construction de centres de données IA, la modernisation des réseaux électriques et les investissements dans la transition énergétique. Le marché anticipe alors une amélioration continue de la demande en métaux industriels, renforçant les attentes de croissance de la transformation et de la fabrication de cuivre en Amérique du Nord.

Impact sur la demande, l'offre et les prix du cuivre

De 2025 à 2026, la politique américaine liée au cuivre a progressivement évolué d'un cadre traditionnel de métaux industriels vers un modèle « minéraux critiques + sécurité de la chaîne d'approvisionnement ». Les enquêtes Section 232, les stratégies de minéraux critiques, l'accélération des permis FAST-41 et les programmes de financement du DOE soutiennent tous le développement de l'extraction de cuivre, de la transformation du cuivre, du cuivre recyclé et de la fabrication aux États-Unis.

Du côté de la demande, la relocalisation manufacturière, les centres de données IA, la modernisation des réseaux électriques et la transition énergétique continuent de renforcer les attentes de demande industrielle en cuivre. La reprise de l'indice ISM manufacturier reflète également l'amélioration de l'activité industrielle américaine et le renforcement des attentes de consommation de cuivre en Amérique du Nord.

Du côté de l'offre, sous l'influence combinée des tarifs potentiels, du trading d'arbitrage et des stratégies de sécurité de la chaîne d'approvisionnement, les ressources mondiales en cuivre continuent d'affluer vers les États-Unis. Les stocks COMEX se sont accumulés rapidement, tandis que les stocks des entrepôts LME asiatiques ont continué de diminuer, entraînant une reconfiguration régionale plus large des stocks mondiaux de cuivre. Parallèlement, les États-Unis tentent d'accroître les capacités nationales de cuivre raffiné, de cuivre recyclé et de fabrication de cuivre afin de réduire la dépendance envers les systèmes étrangers de raffinage et de transformation du cuivre.

Cependant, les projets de fonderie et de transformation du cuivre impliquent intrinsèquement de longs cycles de développement. Du développement minier et de la construction de fonderies aux projets de cuivre affiné et de transformation, le processus nécessite généralement plusieurs étapes, notamment l'obtention de permis, le financement, les études environnementales, la construction et la montée en puissance de la production, s'étalant souvent sur de nombreuses années. Le délai moyen entre la découverte d'un gisement de cuivre et la production commerciale approche désormais 18 ans à l'échelle mondiale, tandis que les projets de fonderie et de transformation nécessitent généralement environ 3 à 5 ans entre l'approbation et le démarrage, suivis de 1 à 3 années supplémentaires pour atteindre des opérations stables à pleine capacité. En outre, les réglementations environnementales strictes aux États-Unis continuent de limiter l'expansion des capacités traditionnelles de fonderie pyrométallurgique. Par conséquent, la dépendance des États-Unis à l'égard du cuivre affiné importé ne devrait pas évoluer significativement à court terme.

D'un point de vue tarifaire, les politiques américaines relatives au cuivre et les anticipations tarifaires ont considérablement accru la volatilité sur le marché mondial du cuivre. Les craintes d'une hausse des coûts futurs du cuivre affiné entrant aux États-Unis ont périodiquement poussé les prix du cuivre au COMEX au-dessus de ceux du LME, entraînant un élargissement marqué de l'écart LME-COMEX.

À mesure que les primes régionales américaines augmentaient, des fenêtres d'arbitrage se sont ouvertes, incitant les négociants mondiaux à rediriger les ressources en cuivre vers les États-Unis et accélérant davantage l'accumulation des stocks au COMEX.

Dans l'ensemble, la volatilité actuelle des prix du cuivre, l'élargissement des écarts régionaux et les modifications des structures de stocks sont fondamentalement influencés par les anticipations de politique américaine et la restructuration en cours des chaînes d'approvisionnement. À moyen et long terme, les investissements dans la transition énergétique mondiale, le développement des infrastructures d'IA et la concurrence pour les minerais critiques devraient continuer à soutenir la croissance de la demande de cuivre. Toutefois, l'incertitude politique et les ajustements régionaux des chaînes d'approvisionnement sont également susceptibles de maintenir une volatilité élevée des prix du cuivre et des écarts de prix régionaux.