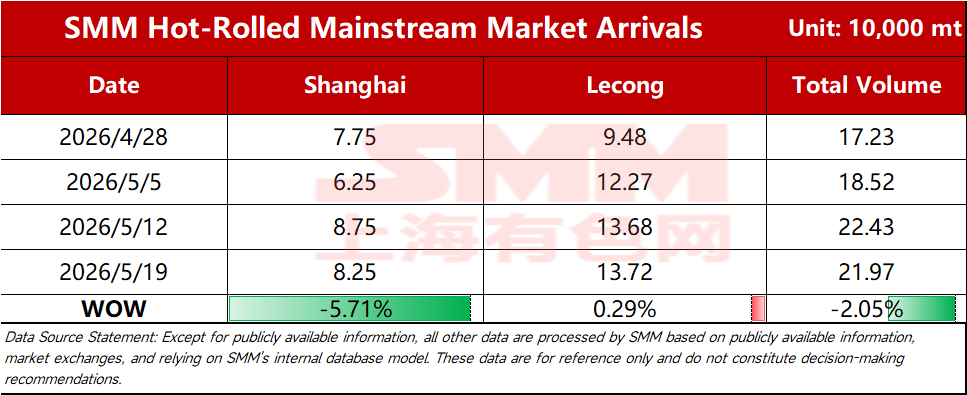

SMM Acier, 19 mai : Selon les statistiques SMM, les expéditions totales estimées vers les marchés principaux cette semaine s'élevaient à 219 700 tonnes, en baisse de 2,05 % en glissement hebdomadaire.

Par marché :

Tableau 1 : Comparaison des arrivages sur les marchés principaux

Source : SMM Acier

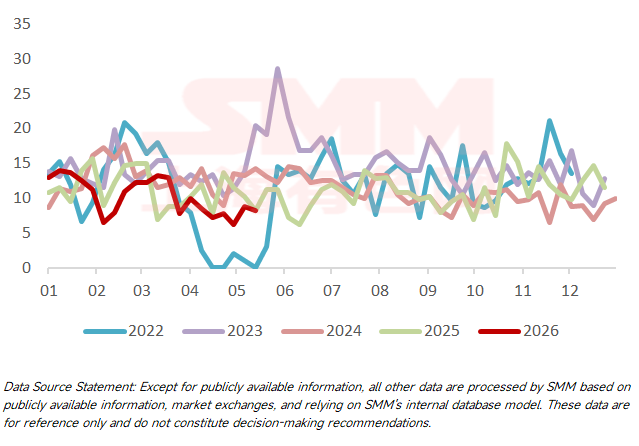

Marché de Shanghai : Les expéditions de bobines laminées à chaud vers le marché de Shanghai sont restées stables en glissement hebdomadaire cette semaine. Plus précisément, les expéditions des principales aciéries du sud de la Chine sont restées à des niveaux bas, tandis que celles de l'est de la Chine et des aciéries du nord de la Chine étaient globalement stables. Pour la semaine prochaine, compte tenu des récents ajustements du rythme de production des principales aciéries du sud de la Chine, combinés à la morosité récente des prix de l'acier qui a freiné l'enthousiasme des aciéries à expédier, les arrivages sur le marché de Shanghai devraient rester à des niveaux relativement bas la semaine prochaine.

Graphique 1 : Arrivages sur le marché de Shanghai

Source : SMM Acier

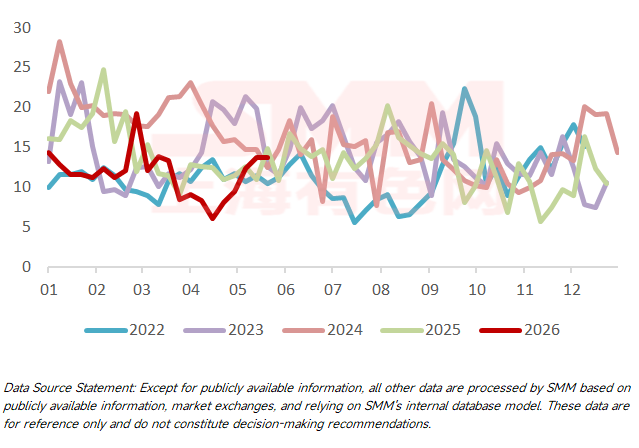

Marché de Lecong : Les expéditions vers Lecong sont restées stables en glissement hebdomadaire cette semaine. Plus précisément, les ressources en provenance du nord de la Chine sont restées stables en glissement hebdomadaire, tandis que les arrivages de ressources locales principales ont augmenté en glissement hebdomadaire. Actuellement, les expéditions de DDH restaient relativement agressives, entraînant une augmentation notable des arrivages globaux. En perspective, à mesure que l'écart de prix entre le nord et le sud de la Chine se réduit, les expéditions des aciéries pourraient tendre à la baisse, et les arrivages à Lecong pourraient potentiellement reculer à court terme.

Graphique 2 : Arrivages sur le marché de Lecong

Source : SMM Acier

![[Analyse SMM] Interprétation par SMM des « Mesures de mise en œuvre pour le remplacement des capacités dans l'industrie sidérurgique »](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)