I. État du marché : les TC passent en territoire négatif à trois chiffres, resserrement structurel de l'offre et de la demande de concentrés de cuivre

Alors que les capacités mondiales de fonderie continuent de croître, la Chine, premier pays fondeur de cuivre au monde, fait face à un taux d'autosuffisance en concentrés de cuivre en baisse continue et à une dépendance extérieure croissante. Aggravée par les crises géopolitiques, les réductions de production des mines hors Chine, la baisse des teneurs du minerai et les accidents de production fréquents, l'industrie du cuivre a connu un basculement spectaculaire d'un « équilibre tendu » vers un « déficit structurel ». Actuellement, le marché mondial des concentrés de cuivre est plongé dans un état de tension persistante de l'offre.

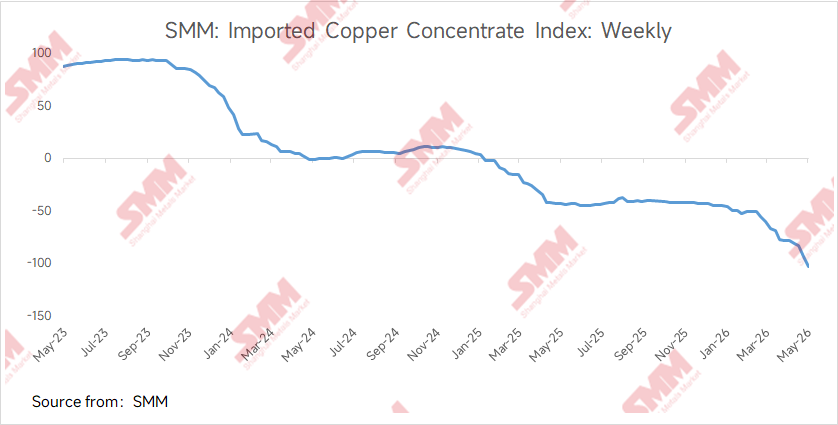

Le 15 mai, l'indice SMM des concentrés de cuivre importés (hebdomadaire) s'établissait à -102,84 $/tms, franchissant pour la première fois de l'histoire le seuil de -100 $/tms et atteignant un niveau négatif record. L'indicateur payable pour le minerai de négoce domestique à teneur de 20 % était de 97,5 %-98,5 %, en hausse de 0,5 point de pourcentage en glissement mensuel.

Les facteurs côté offre poussant les TC durablement à la baisse continuent de s'accumuler. 1) La reprise complète de la production à la mine Grasberg de Freeport n'a pas répondu aux attentes. Selon la conférence sur les résultats du T1 de Freeport, la société prévoit d'atteindre la pleine reprise de production d'ici fin 2027 ; 2) Le gouvernement péruvien a signé le décret d'urgence n° 003-2026 le 11 mai, suscitant de vives inquiétudes sur le marché concernant l'approvisionnement énergétique du pays et la production des mines de cuivre ; 3) Perturbations géopolitiques — le blocus continu du détroit d'Ormuz a entraîné une hausse persistante des prix du soufre, poussant les prix de l'acide de fonderie à augmenter continuellement. Avec la hausse des bénéfices de fonderie, la volonté d'achat des fonderies s'est accrue, tirant les TC des concentrés de cuivre durablement à la baisse.

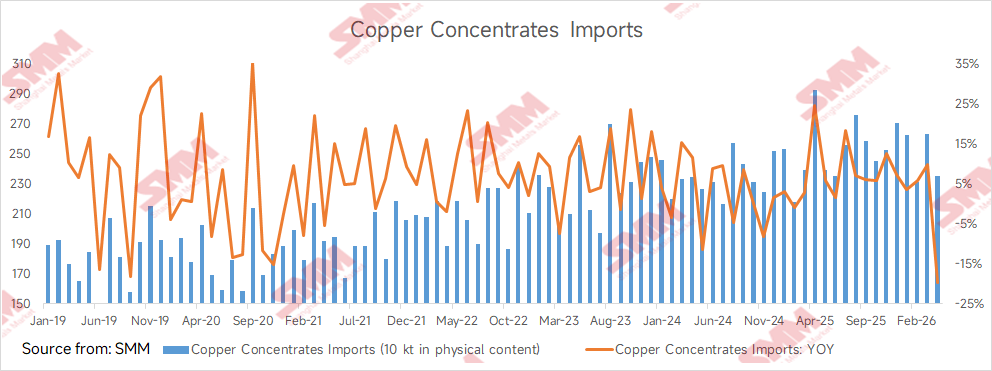

Les données douanières montrent que les importations chinoises de minerai et de concentrés de cuivre en avril 2026 s'élevaient à 2,352 millions de tonnes en contenu physique, en baisse de 19,57 % en glissement annuel ; les importations cumulées de janvier à avril atteignaient 9,915 millions de tonnes en contenu physique, en recul de 0,8 % par rapport à la même période l'an dernier. Depuis décembre 2020, les importations cumulées chinoises de concentrés de cuivre avaient maintenu une croissance positive en glissement annuel ; il s'agit de la première baisse en plus de cinq ans.

II. Les taux d'exploitation des fonderies restent élevés

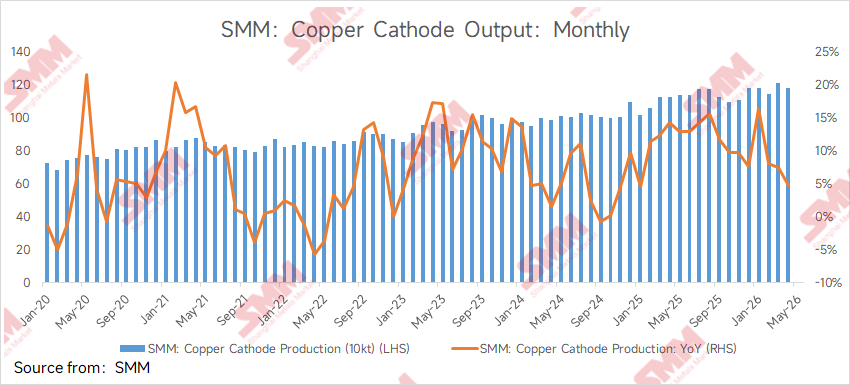

Contrairement à l'intuition de « pertes généralisées » suggérée par des TC profondément négatifs, les taux d'exploitation des fonderies de cuivre chinoises n'ont pas connu de chute brutale. Du point de vue de la fonderie pure, la volonté d'exploitation et la rentabilité effective selon les différents types d'entreprises présentent des divergences significatives. Dans l'environnement extrême de TC profondément négatifs, la raison fondamentale pour laquelle les fonderies de cuivre chinoises peuvent maintenir des opérations relativement résilientes est que les revenus des sous-produits deviennent la variable clé déterminant le seuil de rentabilité. Parallèlement, la production chinoise de cathodes de cuivre a diminué en glissement mensuel en raison du pic de maintenance. Les données SMM montrent que la production chinoise de cathodes de cuivre en avril a reculé de 2,26 % en glissement mensuel. La production cumulée de cathodes de cuivre de janvier à avril 2026 a atteint 4,7067 millions de tonnes. Cependant, selon SMM, certaines fonderies ont reporté leurs plans de maintenance ou achevé la maintenance de la fusion brute en avance afin de capter les revenus du sous-produit acide sulfurique.

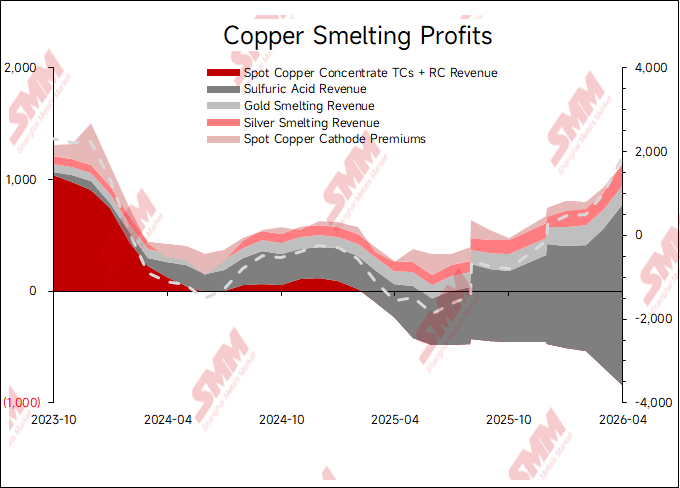

III. Décomposition des sources de profit des fonderies

(i) Acide sulfurique : le contributeur de profit le plus puissant au stade actuel

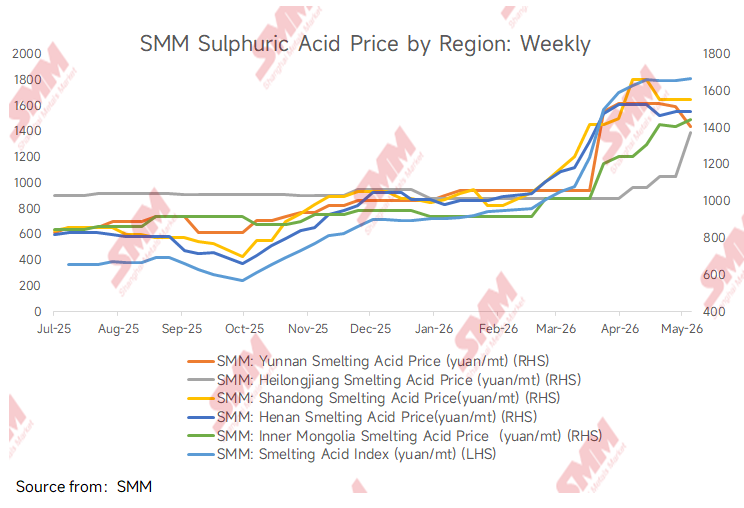

L'acide sulfurique est actuellement la source de profit la plus importante parmi les sous-produits des fonderies. Dans la production pyrométallurgique de cathodes de cuivre, environ 3 à 4 tonnes d'acide sulfurique sont produites comme sous-produit pour chaque tonne de cathode de cuivre. Au 15 mai, l'indice SMM de l'acide de fonderie de cuivre en Chine s'établissait à 1 665 yuans/t, en hausse de 83,7 % depuis le début de l'année. Les prix de l'acide sulfurique restant actuellement élevés, les revenus de l'acide sulfurique peuvent compenser une part considérable de la perte de revenus causée par les TC négatifs. Cependant, ce « fossé de l'acide sulfurique » fait face à des défis réglementaires. La Chine a suspendu les exportations d'acide sulfurique industriel ordinaire et d'acide sulfurique sous-produit de fonderie à partir de mai pour une durée de 8 mois. L'interdiction d'exportation ne vise pas à faire baisser les prix domestiques de l'acide sulfurique, mais plutôt à prioriser l'approvisionnement intérieur pour la production d'engrais phosphatés agricoles et les industries stratégiques telles que les nouvelles énergies. Côté demande, la demande globale d'acide sulfurique reste tendue. Bien que les secteurs en aval, notamment les engrais phosphatés, le dioxyde de titane et les matériaux pour nouvelles énergies, aient vu leurs taux d'exploitation baisser en raison du coût élevé des matières premières, les achats en flux tendu persistent. Parallèlement, côté offre, les contraintes proviennent de la concentration des maintenances de fonderies et des coûts élevés de production d'acide à base de soufre, avec des taux d'utilisation des capacités à des niveaux bas dans l'ensemble de l'industrie. Côté coûts, la fermeté des prix du soufre fournit un plancher à l'acide sulfurique ; côté offre, la concentration des maintenances limite la marge de baisse ; côté demande, bien que faible, l'impact n'est pas encore suffisamment substantiel pour faire chuter les prix élevés. Cela signifie que l'acide sulfurique continue de servir de pilier de profit pour les fonderies.

(ii) Récupération des métaux précieux : un « jeu incrémental » dans un contexte de prix du cuivre élevés

Par ailleurs, les concentrés de cuivre contiennent généralement des métaux précieux associés tels que l'or et l'argent, qui peuvent être récupérés par le traitement des boues anodiques lors de la fonderie. Les prix du cuivre se situent actuellement à des niveaux historiquement élevés, et les prix de l'or fluctuent également à des sommets, renforçant considérablement la rentabilité de la récupération des métaux précieux. Selon les sources de marché SMM, lorsque les prix de l'or et de l'argent sont à des niveaux élevés, les matières premières contenant des impuretés riches en or et en argent se voient attribuer une valeur ajoutée extrêmement élevée. La contribution bénéficiaire de la récupération des métaux précieux pour les fonderies se traduit par : les fonderies peuvent atteindre des taux de récupération supérieurs aux indicateurs payables de l'or et de l'argent grâce à un traitement affiné, tirant profit des revenus de fonderie au comptant. Cette part de revenus constitue souvent une composante significative de la structure de profit globale des fonderies. Cependant, à mesure que les prix de l'or et de l'argent continuent de monter, les fournisseurs sur le marché spot des concentrés de cuivre relèvent simultanément les indicateurs payables de l'or et de l'argent. Selon des rumeurs de marché, certains négociants auraient proposé des concentrés de cuivre à teneur élevée en argent avec un indicateur payable de 92 %, dépassant l'indicateur payable standard général de 90 %. En outre, des rumeurs de marché suggèrent que certains négociants auraient proposé des concentrés de cuivre propres avec une teneur en or de 30 à 40 grammes à un indicateur payable de l'or de 98,5 %, dépassant même les taux de récupération de l'or de certaines fonderies. La hausse continue des indicateurs payables des métaux précieux pose un défi de plus en plus sévère à la rentabilité des fonderies.

IV. Dynamiques de communication des acteurs clés de la chaîne industrielle

Avec des TC actuellement tombés en territoire négatif à trois chiffres, selon SMM, la plupart des fonderies ont adopté une approche d'achat conservatrice avec une faible volonté d'achat, à l'exception de certaines fonderies devant se réapprovisionner en raison d'une demande rigide. Cependant, des différences significatives existent entre les entreprises : celles bénéficiant de taux de couverture par contrats à long terme plus élevés ou détenant partiellement des mines captives conservent une capacité d'achat, tandis que les petites et moyennes fonderies aux capacités de traitement affiné plus limitées font déjà face à une pression opérationnelle sévère. Les retours côté négociants indiquent que l'environnement actuel de TC négatifs en baisse unilatérale n'est pas favorable aux négociants, mais comprime sévèrement les marges bénéficiaires traditionnelles. La baisse unilatérale des TC signifie un affaiblissement des fonctions de découverte des prix et des fluctuations unidirectionnelles, rendant difficile pour les négociants d'obtenir des rendements stables par des opérations d'écart de prix. Lorsque les TC se situaient dans la fourchette raisonnable de 40-50 $/tms, les négociants disposaient d'une marge de manœuvre ample : ils pouvaient faciliter l'ajustement des prix entre le côté minier et les fonderies pour capter des profits d'écart de prix ; ils pouvaient gérer le rythme des expéditions par des ajustements de stocks pour acheter bas et vendre haut lors des fluctuations des TC ; et ils pouvaient également verrouiller des profits par des opérations de couverture avec des instruments à terme. Côté minier, pour les grands producteurs recherchant la stabilité opérationnelle, établir des relations de coopération profondes, durables et stables avec les fonderies est bien plus important que de rechercher des TC extrêmes sur des transactions individuelles. Des baisses excessives des TC compriment l'espace de survie des fonderies, et lorsque des réductions de production ou des arrêts à grande échelle surviennent côté fonderie, les mines font face au risque systémique de ne pas pouvoir écouler leurs produits.

V. Tendances futures : coexistence de l'évolution du paysage industriel et des exigences de montée en gamme technologique

Cependant, les profits de la chaîne industrielle se déplacent irréversiblement vers l'amont minier. Dans le contexte de moyen et long terme d'un resserrement persistant de l'offre et de la demande de concentrés de cuivre, la valeur de rareté du côté ressources est réévaluée par le marché. Alors que le déséquilibre offre-demande de concentrés de cuivre persiste à moyen et long terme, les données SMM montrent que le déficit mondial d'offre de concentrés de cuivre atteindra 317 000 tms en 2026 et 95 000 tms en 2027, et le pouvoir de négociation des fonderies restera sous pression à long terme. Le marché s'interroge largement sur la capacité des TC à rebondir rapidement en parallèle lorsque les prix de l'acide sulfurique en hausse continue atteindront un point d'inflexion. Face à la tendance de long terme de compression des profits côté minier et de pertes dans le segment de la fonderie, le paysage futur de l'industrie de la fonderie de cuivre évoluera dans les directions suivantes : Direction 1 : Consolidation intégrée s'étendant vers l'amont. Les entreprises disposant d'actifs miniers en amont bénéficieront d'un avantage significatif en termes de rentabilité. Direction 2 : Montée en gamme technologique pour une concurrence différenciée. Dans un contexte de rétrécissement des marges bénéficiaires sur les métaux non payables, les barrières technologiques des fonderies deviendront de plus en plus importantes. Ceux qui pourront extraire plus efficacement les métaux de valeur à partir de minerais à faible teneur ou de minerais complexes prendront l'initiative dans la restructuration de l'industrie.

Dans un contexte extrême de TC durablement négatifs, les revenus issus du sous-produit d'acide sulfurique et de la récupération des métaux précieux constituent les piliers de rentabilité essentiels qui permettent actuellement aux fonderies de maintenir leurs opérations. La dynamique offre-demande implique que le pouvoir de fixation des prix et les marges bénéficiaires du côté minier continueront de surpasser ceux du côté de la fonte. L'industrie de la fonte du cuivre opère une transition du modèle traditionnel de « rémunération par les TC » vers un nouveau paysage concurrentiel fondé sur « le contrôle des ressources + les barrières technologiques + les opérations intégrées ».

![Les vents favorables macroéconomiques ont soutenu les prix du cuivre alors que l'écart de prix du cuivre BC entre les marchés intérieur et extérieur est resté inversé [Commentaire SMM sur le cuivre BC]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)