[SMM Rapport spécial sur les entreprises sidérurgiques mondiales] Analyse détaillée du « Roi de l'acier » américain Nucor : 100 % four à arc électrique pour forger des profits élevés, intégration verticale pour atténuer les fluctuations des coûts

Nucor Corporation est une société constituée dans le Delaware en 1958. La société et ses filiales sont engagées dans la fabrication d'acier et de produits sidérurgiques. Elle produit et se procure également des matériaux métalliques ferreux et non ferreux, principalement destinés à ses opérations de production d'acier. La plupart de ses installations opérationnelles et de ses clients sont situés en Amérique du Nord. Ses activités comprennent des sociétés de commerce international et de vente chargées de l'achat et de la vente d'acier et de produits sidérurgiques fabriqués par la société et par des tiers. Nucor est également le plus grand recycleur d'Amérique du Nord, utilisant la ferraille comme principale matière première pour la production d'acier et de produits sidérurgiques. En 2025, elle a recyclé environ 20 millions de tonnes brutes de ferraille.

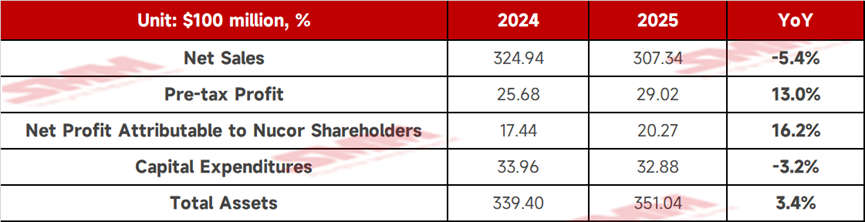

- Performance opérationnelle

Source des données : Rapport annuel de Nucor Corporation, SMM

Raisons des variations de performance :

① Baisse du bénéfice brut : La principale raison de la baisse du bénéfice brut en 2025 était la compression des marges bénéficiaires dans le segment des produits sidérurgiques. En raison de prix de vente moyens plus bas, les bénéfices bruts des activités de caillebotis et platelage, systèmes de construction et façonnage d'armatures de ce segment ont tous connu des baisses significatives.

② Croissance du segment des aciéries : En revanche, le bénéfice brut du segment des aciéries a augmenté, principalement grâce à des ventes plus élevées et à l'amélioration des marges de l'industrie sidérurgique.

③ Dépenses d'investissement : Au cours des trois dernières années, Nucor a investi environ 9,73 milliards de dollars en dépenses d'investissement et en acquisitions, visant à élargir son portefeuille de produits et à renforcer sa flexibilité opérationnelle.

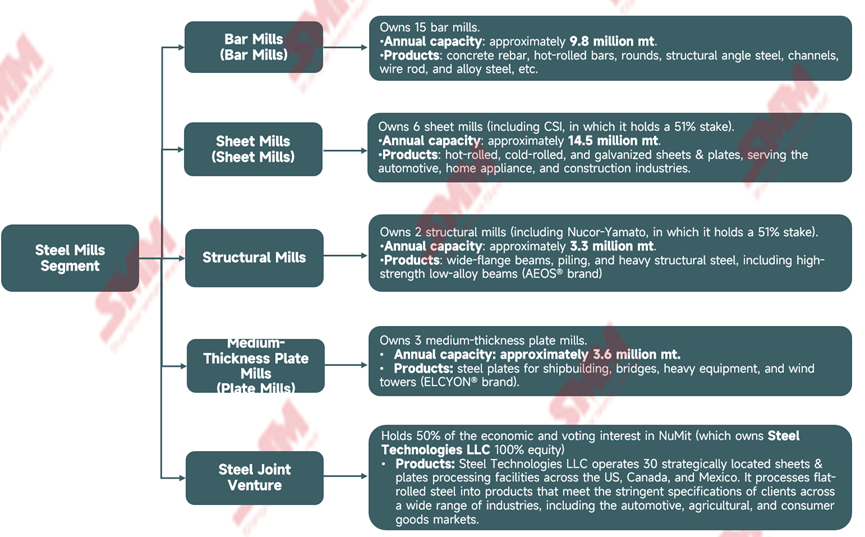

- Segments, principaux produits et commercialisation

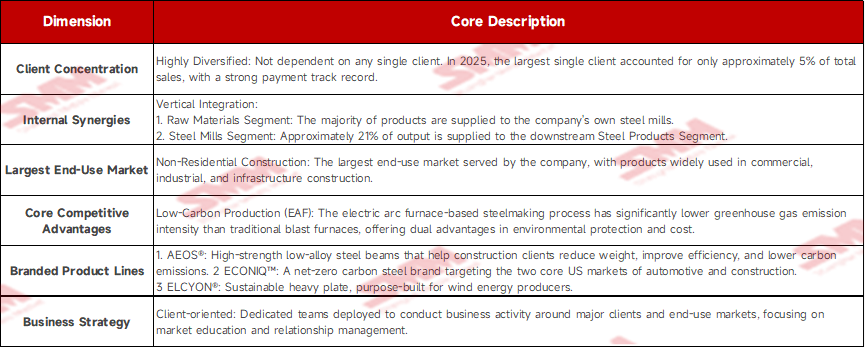

Nucor présente ses résultats en trois segments : le segment des aciéries, le segment des produits sidérurgiques et le segment des matières premières. Le segment des aciéries est le plus important de Nucor, représentant 62 % des ventes de la société aux clients externes pour l'exercice clos en 2025. Il vend principalement ses produits à des centres de services sidérurgiques, des fabricants et des entreprises de transformation situés aux États-Unis, au Canada et au Mexique. En 2025, le segment des aciéries a vendu environ 19 848 kt de produits à des clients externes.

Source des données : Rapport annuel de Nucor Corporation, SMM

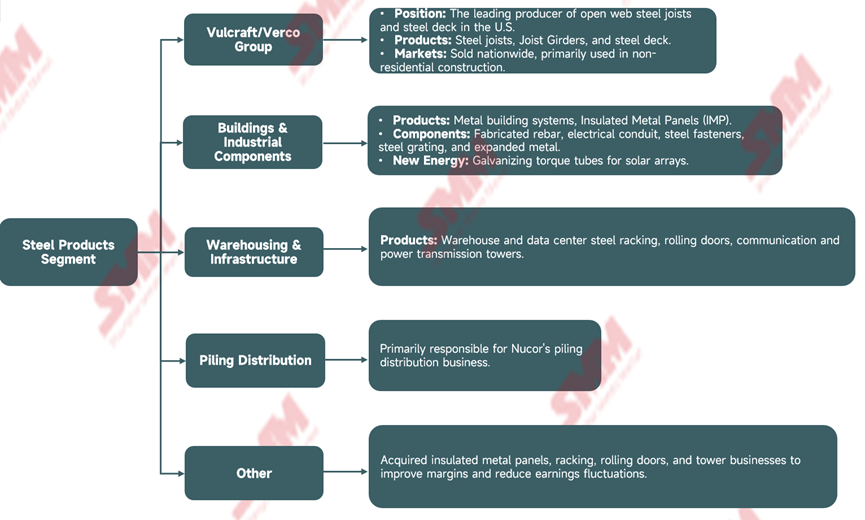

Le segment des Produits en acier produit principalement des composants à haute valeur ajoutée pour la construction et l'industrie en aval, occupant des positions de leader à travers les États-Unis dans plusieurs sous-segments, notamment les poutrelles en acier, les bâtiments métalliques préfabriqués et les panneaux métalliques isolés. Il représentait 29 % des ventes nettes de la Société aux clients externes pour l'exercice clos en 2025. En 2025, les ventes totales des principaux produits du segment des Produits en acier s'élevaient à environ 1,478 million de tonnes, dont environ 658 000 tonnes de poutrelles en acier et poutres à treillis, environ 436 000 tonnes de platelage en acier et environ 384 000 tonnes de systèmes de bâtiments métalliques. Bien que le volume physique des ventes (tonnage) soit bien inférieur à celui du segment des Aciéries, le prix de vente par tonne et la marge bénéficiaire étaient bien supérieurs à ceux de l'acier de base, et le segment occupait également la première place en termes de part de marché aux États-Unis dans plusieurs domaines.

Source des données : Rapport annuel de Nucor Corporation, SMM

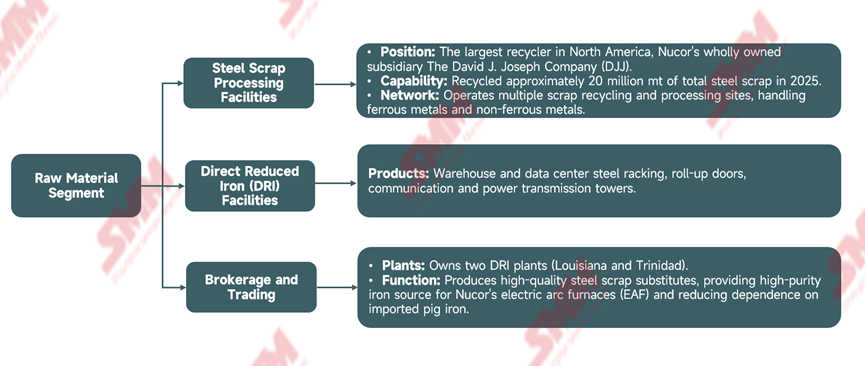

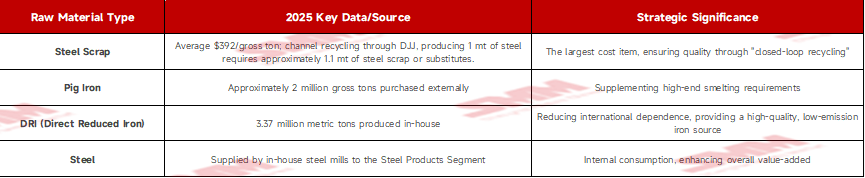

Le segment des Matières premières constitue la pierre angulaire de la stratégie d'intégration verticale de Nucor, principalement exploité par l'intermédiaire de sa filiale en propriété exclusive The David J. Joseph Company (DJJ), et gère des installations de production de DRI en Louisiane et à Trinité. En mélangeant le DRI avec la ferraille d'acier, il soutient la production par four à arc électrique (EAF) de tôles et plaques de qualité supérieure tout en assurant les avantages en termes de coûts et la sécurité d'approvisionnement en matières premières. Il représentait 9 % des ventes nettes de la Société aux clients externes pour l'exercice clos en 2025. En 2025, environ 20 millions de tonnes brutes de ferraille d'acier ont été recyclées et traitées.

Source des données : Rapport annuel de Nucor Corporation, SMM

- Clients et marchés

Source des données : Rapport annuel de Nucor Corporation, SMM

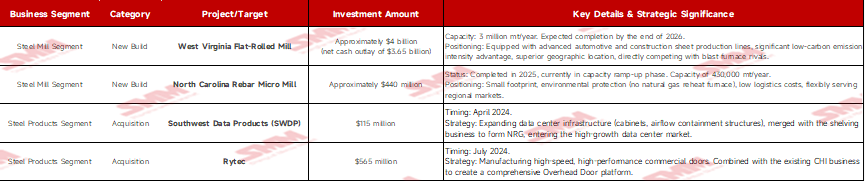

- Principaux projets de développement ces dernières années

La grande majorité (91 %) du capital de Nucor a été allouée à la construction interne (CapEx), renforçant la compétitivité fondamentale par des mises à niveau technologiques (telles que les fours à arc électrique et les micro-aciéries) ; une petite partie a été utilisée pour des acquisitions stratégiques afin de réaliser une « expansion vers l'extérieur » dans des domaines aval à forte marge. Grâce à des acquisitions telles que SWDP, l'entreprise a rapidement pénétré des sous-segments à fortes barrières à l'entrée et à forte croissance, notamment les centres de données et l'énergie verte, rendant sa structure d'activité plus résiliente aux retournements cycliques.

Source des données : Rapport annuel de Nucor Corporation, SMM

- Logique fondamentale de l'intégration verticale pour la réduction des coûts : structure d'approvisionnement en matières premières

Source des données : Rapport annuel de Nucor Corporation, SMM

- Principaux facteurs de risque

Le plus grand risque auquel Nucor est confronté est une combinaison de défis internes et externes — en interne, les fluctuations des coûts de la ferraille et de l'énergie ; en externe, l'impact de l'acier importé à bas prix résultant de la surcapacité mondiale (notamment celle de la Chine). Plus précisément :

1. Risques sectoriels fondamentaux

① Grave déséquilibre offre-demande mondial : la surcapacité mondiale d'acier a atteint 704 millions de tonnes nettes en 2025 (8 fois la production annuelle américaine). Elle devrait encore augmenter pour atteindre 795 millions de tonnes d'ici 2027.

② Impact régional : la production annuelle de la Chine a dépassé 1 milliard de tonnes au cours de chacune des 8 dernières années, et les sidérurgistes chinois continuent d'investir dans de nouvelles capacités en Asie du Sud-Est et en Afrique.

② Choc des importations : cet excédent entraîne un afflux d'acier à bas prix sur le marché américain, exerçant une pression baissière significative sur les prix des produits, les ventes et les marges bénéficiaires de Nucor.

2. Risques liés aux coûts de production

① Sensibilité au prix de la ferraille : Nucor utilise 100 % de fours à arc électrique (EAF), la ferraille étant le poste de coût le plus important. Les prix de la ferraille fluctuent considérablement et échappent au contrôle de Nucor.

② Incertitude de la chaîne d'approvisionnement : bien que Nucor ait atteint un certain degré d'autosuffisance grâce à ses usines de DRI et son système de recyclage DJJ, la fonte brute et les boulettes de minerai de fer dépendent encore de l'approvisionnement international, exposant l'entreprise à des risques géopolitiques (ex. : Ukraine, Russie, Brésil).

3. Défis opérationnels

① Nature énergivore : la sidérurgie repose sur de grandes quantités d'électricité (pour la fusion) et de gaz naturel (pour le chauffage et la production de DRI).

② Répercussion des coûts : les prix de l'énergie sont influencés par la demande, l'environnement réglementaire et les infrastructures de transport (gazoducs/réseau électrique), et les hausses de coûts peuvent éroder les bénéfices.

4. Risques de conformité et ESG

① Pression de réduction des émissions : L'industrie sidérurgique fait l'objet d'un examen minutieux en raison des émissions de gaz à effet de serre (GES).

② Risque politique : Bien que l'intensité des émissions de Nucor soit bien inférieure à celle de ses concurrents utilisant des hauts fourneaux, des lois et réglementations environnementales de plus en plus strictes pourraient augmenter les dépenses d'investissement ou restreindre les opérations des installations existantes.

5. Risques liés aux marchés finaux

① Cyclicité sectorielle : L'industrie sidérurgique est fortement corrélée à la conjoncture macroéconomique.

② Fluctuations des marchés finaux : Le principal marché de Nucor est la construction non résidentielle. Si ce secteur (par ex., bureaux commerciaux, installations industrielles) se contracte en raison de taux d'intérêt élevés ou d'une récession économique, cela impactera directement et sévèrement les performances de Nucor.

Déclaration relative aux droits d'auteur et à la propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM jouit légalement de l'intégralité des droits d'auteur et des droits de propriété intellectuelle associés.

Les droits d'auteur, droits de marque, droits de nom de domaine, droits de propriété sur les données commerciales et autres droits de propriété intellectuelle associés à l'ensemble du contenu de ce rapport (y compris, mais sans s'y limiter, les informations, articles, données, graphiques, images, fichiers audio, vidéos, logos, publicités, marques, noms commerciaux, noms de domaine, mises en page, etc.) sont détenus par SMM ou ses titulaires de droits associés.

Les droits susmentionnés sont strictement protégés par les lois et réglementations pertinentes de la République populaire de Chine, telles que la Loi sur le droit d'auteur, la Loi sur les marques et la Loi contre la concurrence déloyale de la République populaire de Chine, ainsi que par les traités internationaux applicables.

Sans autorisation écrite préalable de SMM, aucune institution ni aucun individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (y compris, mais sans s'y limiter, la reproduction, la modification, la vente, le transfert, l'affichage, la traduction, la compilation, la diffusion) ;

2. Divulguer le contenu de ce rapport à un tiers ;

3. Concéder une licence ou autoriser un tiers à utiliser le contenu de ce rapport ;

4. Pour toute utilisation non autorisée, SMM poursuivra légalement les responsabilités juridiques du contrevenant, exigeant qu'il assume les responsabilités juridiques incluant mais sans s'y limiter la responsabilité pour rupture de contrat, la restitution de l'enrichissement sans cause et l'indemnisation des pertes économiques directes et indirectes.

Déclaration sur les sources de données :

(À l'exception des informations accessibles au public, les autres données de ce rapport proviennent d'informations publiquement disponibles (y compris mais sans s'y limiter les actualités du secteur, séminaires, expositions, rapports financiers d'entreprises, rapports de courtage, données du Bureau national des statistiques, données douanières d'importation et d'exportation, diverses données publiées par les principales associations et institutions, etc.), des échanges de marché et des analyses complètes et inférences raisonnables réalisées par l'équipe de recherche sur la base des modèles de base de données internes de SMM. Ces informations sont fournies à titre indicatif uniquement et ne constituent pas des conseils décisionnels.

SMM se réserve le droit d'interprétation finale des termes de cette déclaration ainsi que le droit d'ajuster et de modifier le contenu de la déclaration en fonction des circonstances réelles.

![[SMM Iron & Steel] Les exportations américaines de ferraille de fer et d'acier chutent de 27,1 % en glissement mensuel en avril 2026](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)