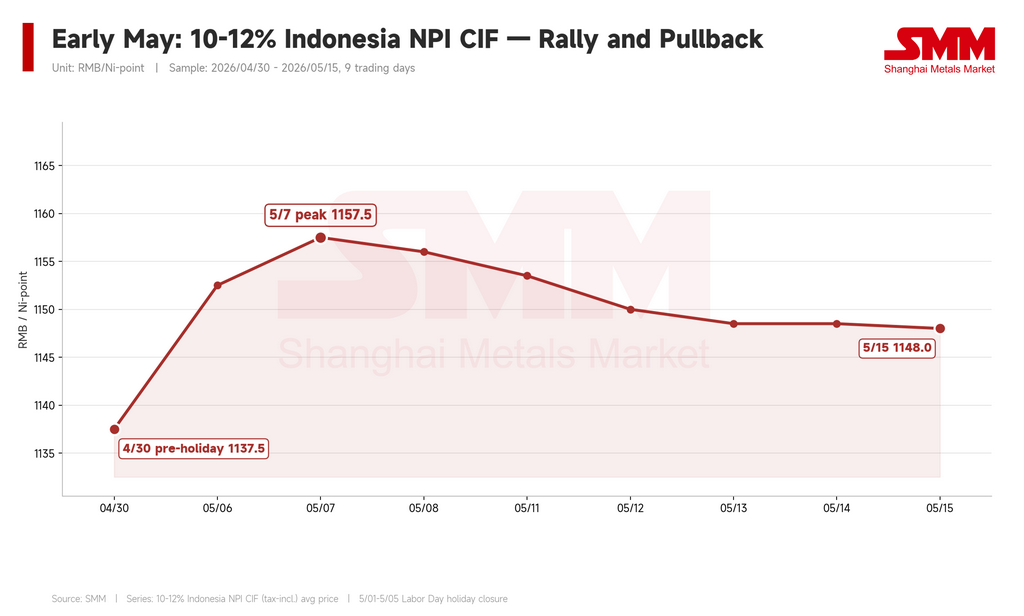

Le rallye qui a porté les prix du Nickel Pig Iron (NPI) à la hausse fin avril ne s'est pas effondré début mai — mais il a cessé de progresser. Le NPI indonésien (teneur 10–12 % Ni, DDP Chine) s'établissait en moyenne à environ 170 $/point Ni (1 157,5 RMB/point Ni) le 7 mai, contre 167 $/point Ni (1 137,5 RMB/point Ni) fin avril. Mais le sommet n'a pas tenu. Au 15 mai, les prix avaient reculé à environ 169 $/point Ni (1 148 RMB/point Ni).

Le marché est passé d'un rallye consensuel à ce que l'on peut qualifier de « phase de validation des prix élevés ». La question n'est plus de savoir si les aciéries accepteront des prix NPI plus élevés — elles l'ont déjà fait fin avril. La question est désormais de savoir si elles continueront à les accepter alors que les conditions qui justifiaient ces prix s'érodent une à une.

La dernière poussée du rallye — et pourquoi il a plafonné

Le NPI a continué de progresser immédiatement après les congés du 1er mai. Les vendeurs sont revenus avec des offres à 172–176 $/point Ni (1 170–1 200 RMB/point Ni), notamment pour le matériau premium au-dessus de 11,5 % Ni. Trois facteurs ont brièvement soutenu le sentiment haussier.

Premièrement, l'ancrage des prix avait déjà été réinitialisé. Plusieurs transactions au-dessus de 169 $/point Ni (1 150 RMB/point Ni) avaient été confirmées fin avril, donnant aux vendeurs la confiance nécessaire pour pousser plus haut. Deuxièmement, les stocks portuaires restaient tendus — les stocks de NPI dans les ports chinois sont passés de 345 000 t au 30 avril à 315 000 t au 7 mai, soit un déstockage de 30 000 t en une seule semaine. Troisièmement, le matériau à haute teneur (12–14 % Ni) restait rare, ces grades se négociant à environ 175 $/point Ni (1 190 RMB/point Ni), et le matériau à très haute teneur (≥14 % Ni) se situant près de 177 $/point Ni (1 202,5 RMB/point Ni).

Mais le niveau de 176 $/point Ni s'est avéré davantage une aspiration des vendeurs qu'un prix d'équilibre du marché pour le matériau standard 10–12 %. Les transactions courantes sont restées bien en dessous, et le pic de début mai a été de courte durée.

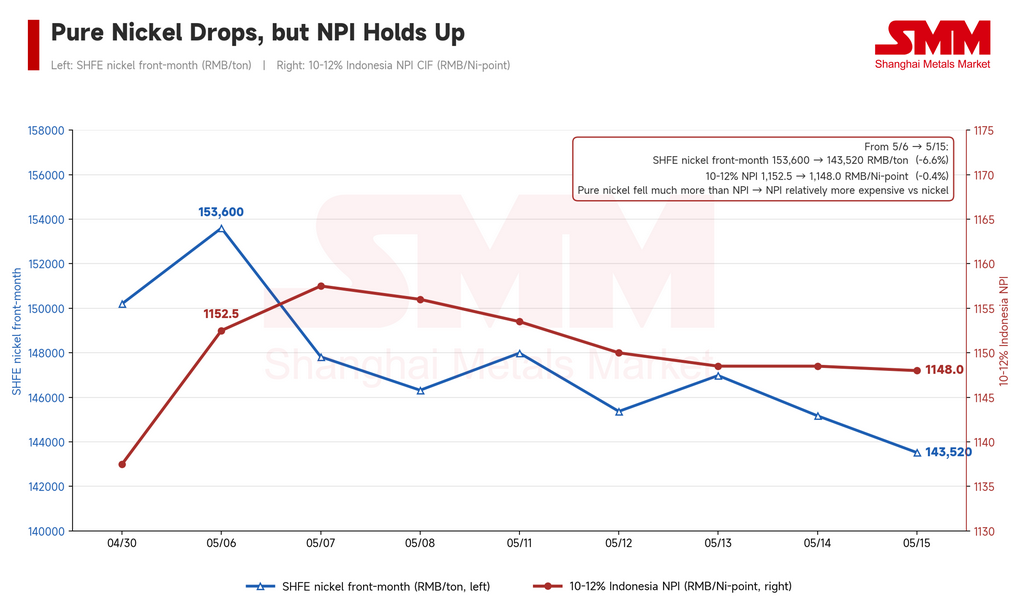

Le nickel raffiné a reculé — mais le NPI n'a pas suivi

Le changement le plus important début mai est venu du contrat nickel du SHFE. Les contrats à terme nickel du mois le plus proche sont passés d'environ 22 555 $/t (153 600 RMB/t) le 6 mai à environ 21 074 $/t (143 520 RMB/t) au 15 mai — soit un recul d'environ 6,6 %.

Les prix du NPI, en revanche, ont à peine bougé. Cela a créé une dynamique de repricing critique : le NPI est devenu plus cher par rapport au nickel raffiné.

La décote du NPI par rapport au nickel électrolytique — un indicateur étroitement suivi en Chine qui mesure à quel point le NPI est « bon marché » par rapport au nickel pur sur une base par point de nickel — illustre clairement la situation. Le 30 avril, le NPI se négociait avec une décote d'environ 53 $/point Ni (361 RMB/point Ni) par rapport au nickel raffiné. Le 6 mai, cette décote s'est brièvement élargie à 55 $/point Ni (376 RMB/point Ni). Mais alors que les contrats à terme nickel chutaient et que le NPI tenait bon, la décote s'est rapidement réduite : à 47 $/point Ni (322 RMB/point Ni) le 7 mai et seulement 42 $/point Ni (284 RMB/point Ni) au 15 mai.

L'implication est claire. Fin avril, la hausse des prix du nickel avait ouvert une marge pour que le NPI suive à la hausse — le nickel raffiné tirait effectivement le NPI vers le haut. Mais une fois le nickel retourné, ce soutien externe a disparu. Si le NPI insiste pour maintenir des niveaux élevés alors que le métal de référence baisse, les aciéries commencent à remettre en question la proposition de valeur. Le nickel raffiné n'est plus un vent porteur pour le NPI ; il devient le référentiel des acheteurs pour exercer une pression à la baisse.

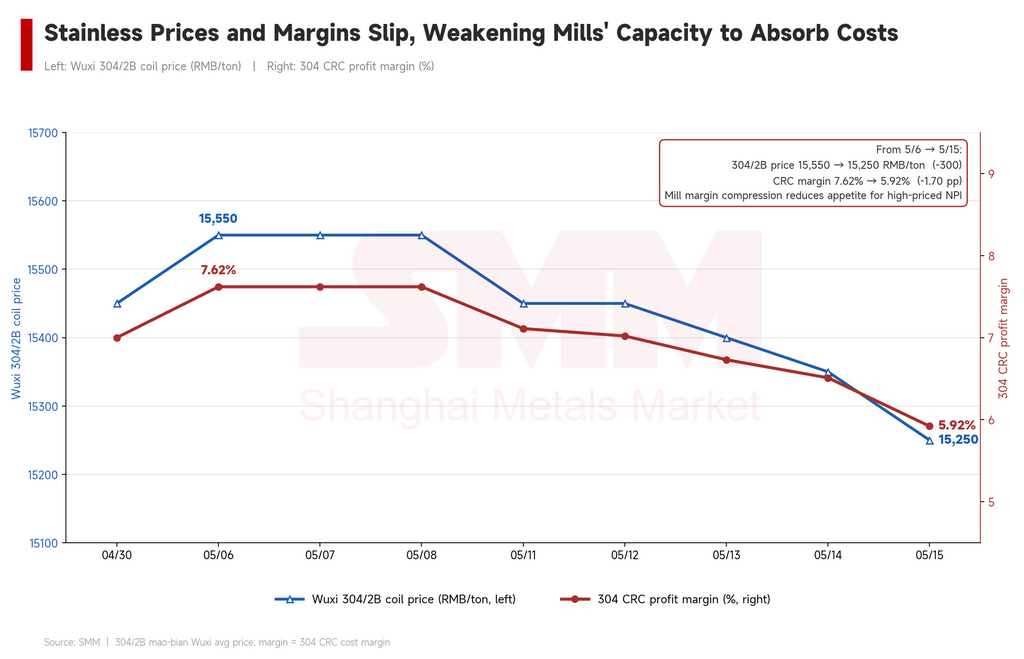

Les marges de l'inox se resserrent, affaiblissant la capacité des aciéries à absorber des matières premières coûteuses

Le deuxième pilier de soutien qui s'effrite : la rentabilité de l'acier inoxydable.

Le rallye du NPI de fin avril reposait sur l'amélioration des marges des aciéries — les prix de l'inox augmentaient et les aciéries pouvaient se permettre de payer davantage pour les matières premières. Cette équation a changé. Les données SMM montrent que la bobine laminée à froid 304/2B de Wuxi (bords rognés) s'établissait en moyenne à environ 2 283 $/t (15 550 RMB/t) début mai avant de tomber à environ 2 239 $/t (15 250 RMB/t) au 15 mai — soit une baisse d'environ 44 $/t (300 RMB/t) par rapport au récent sommet.

En conséquence, les marges du 304 laminé à froid ont reculé de 7,62 % début mai à 5,92 % au 15 mai. Les marges restent positives — les aciéries sont toujours rentables — mais la trajectoire est indéniablement baissière. À mesure que les marges se compriment, la volonté des aciéries d'accepter un NPI à prix élevé diminue. Elles passent du mode « sécuriser l'approvisionnement à tout prix » au mode « optimiser les coûts d'approvisionnement ».

Les prix des ferrailles baissent, offrant aux aciéries de nouveaux arguments pour faire pression sur le NPI

Le marché des ferrailles a ajouté une troisième source de pression. Fin avril, la hausse des prix de l'inox avait également tiré les ferrailles vers le haut, comprimant la prime de coût du NPI par rapport aux ferrailles et rendant temporairement le NPI plus compétitif en termes d'économie de fusion. Cela donnait aux aciéries moins de raisons de résister aux hausses de prix du NPI.

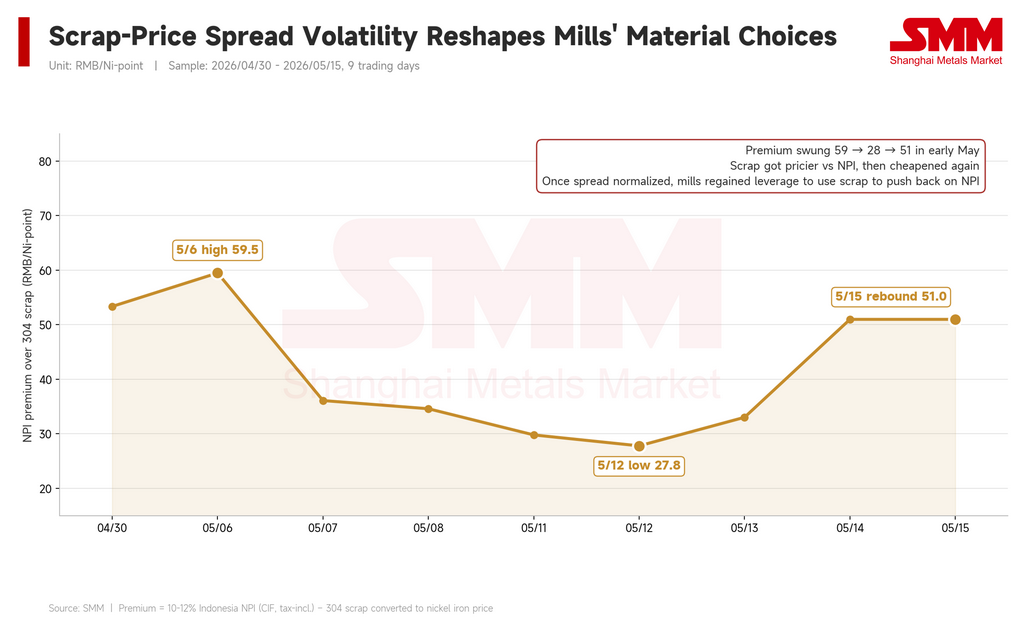

Mais début mai, avec l'affaiblissement des prix de l'inox, les ferrailles ont suivi. Les ferrailles inox grade 304 à Shanghai sont passées d'environ 1 593 $/t (10 850 RMB/t) début mai à environ 1 564 $/t (10 650 RMB/t) au 15 mai. La prime du NPI par rapport aux ferrailles sur une base équivalent nickel, qui s'était comprimée jusqu'à 4,1 $/point Ni (27,8 RMB/point Ni) le 12 mai, s'est de nouveau élargie à 7,5 $/point Ni (50,98 RMB/point Ni) au 15 mai.

La dynamique est claire : lorsque les ferrailles deviennent moins chères, elles réapparaissent comme une alternative viable — et comme un levier que les aciéries peuvent utiliser pour faire pression sur les vendeurs de NPI. Fin avril, les aciéries disposaient de peu d'options de résistance basées sur les ferrailles. À la mi-mai, cet outil est de nouveau entre leurs mains.

Le haut de gamme tient, le bas de gamme peine — la divergence par grade persiste

Tous les NPI ne se sont pas affaiblis de la même manière. La divergence par grade qui se construit depuis des mois est restée fermement en place.

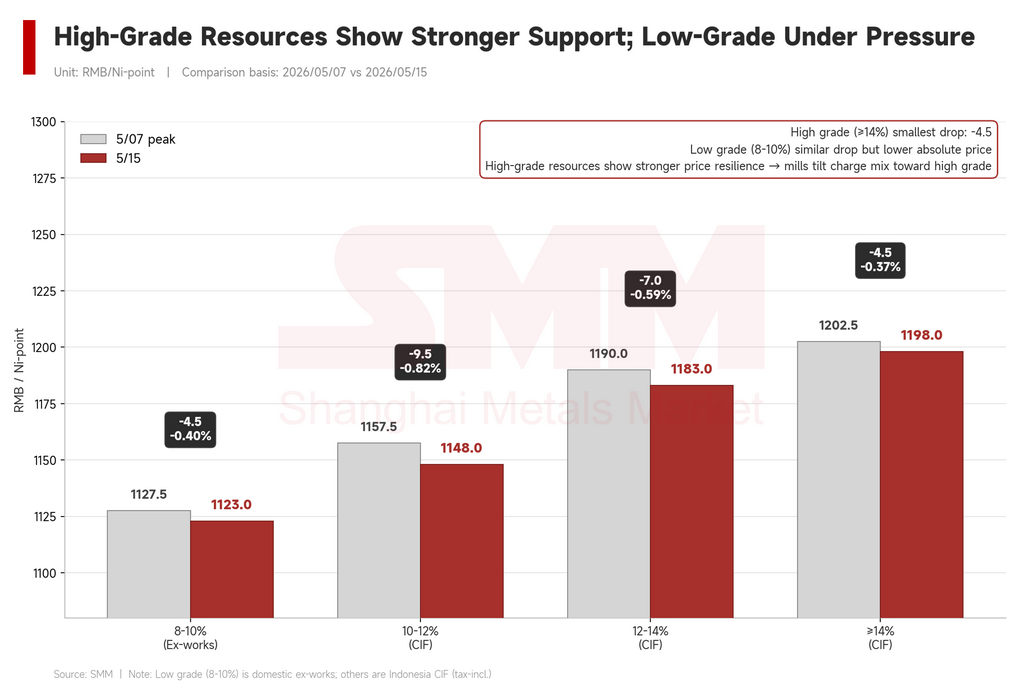

Le NPI indonésien standard 10–12 % est passé de 170 $/point Ni à 169 $/point Ni sur la période. Le matériau à plus haute teneur 12–14 % a fléchi de 175 $/point Ni (1 190 RMB/point Ni) à 174 $/point Ni (1 183 RMB/point Ni). Le matériau à très haute teneur ≥14 % a légèrement reculé de 177 $/point Ni (1 202,5 RMB/point Ni) à 176 $/point Ni (1 198 RMB/point Ni). Plus la teneur est élevée, plus le repli est faible.

Parallèlement, le NPI de production domestique à basse teneur (8–10 % Ni) est passé d'environ 166 $/point Ni (1 127,5 RMB/point Ni) à 165 $/point Ni (1 123 RMB/point Ni). La baisse absolue semble modeste, mais dans un environnement de prix élevés, l'élasticité transactionnelle et le pouvoir de négociation du matériau à basse teneur sont visiblement plus faibles que ceux des alternatives à haute teneur. Les aciéries sous pression sur les marges privilégient l'efficacité de charge et le coût global — elles acceptent de payer davantage pour du matériau à 12 %+ mais négocient durement tout ce qui est en dessous de 10 %.

Le constat structurel reste inchangé : le haut de gamme est tendu et soutenu ; le bas de gamme fait face à une pression vendeuse persistante.

Les stocks fournissent un plancher — pas un tremplin

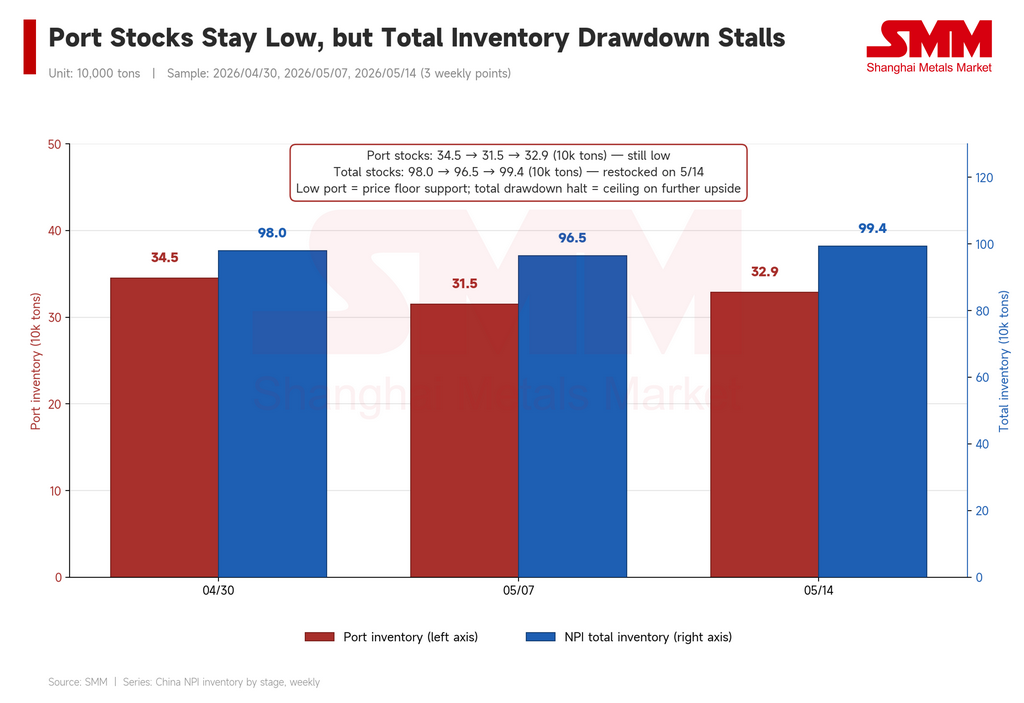

Les stocks portuaires se sont modestement redressés depuis leurs plus bas de début mai — passant de 315 000 t le 7 mai à 329 000 t au 14 mai — mais sont restés en dessous des niveaux de fin avril. Les stocks totaux de NPI (portuaires et intérieurs) ont baissé à 965 000 t le 7 mai avant de rebondir à 993 800 t au 14 mai, avec une couverture de stocks se maintenant autour de 25 jours.

Le constat : le matériau disponible dans les ports — en particulier les stocks échangeables à haute teneur — reste limité, ce qui suffit à empêcher les vendeurs de capituler. Mais les stocks globaux ont cessé de se réduire, ce qui signifie que l'impulsion de réapprovisionnement post-congés s'est estompée. Des stocks bas peuvent défendre un plancher de prix, mais ils ne peuvent à eux seuls pousser le matériau standard 10–12 % vers le niveau de 176 $/point Ni auquel aspirent les vendeurs — pas quand le nickel, les marges et les ferrailles évoluent tous dans la direction opposée.

Perspectives : un marché en situation de blocage

Début mai a marqué une transition d'achats portés par le momentum vers une découverte des prix sous des contraintes croissantes. Le scénario haussier n'est pas mort — les stocks portuaires restent maigres, le matériau à haute teneur est véritablement rare, et certaines aciéries doivent encore couvrir leurs besoins de juin. Le matériau premium (12 %+ Ni) conserve un soutien à court terme.

Mais le scénario baissier s'est considérablement renforcé. Le nickel SHFE a chuté de plus de 1 470 $/t (10 000 RMB/t) par rapport à son sommet post-congés. Les marges de l'inox sont passées de 7,6 % à moins de 6 %. Les ferrailles deviennent moins chères. Et surtout, la décote du NPI par rapport au nickel raffiné s'est comprimée de 55 à 42 $ par point de nickel en moins de deux semaines — ce qui signifie que le NPI n'est plus l'opportunité de valeur évidente qu'il était fin avril.

La fourchette probable à court terme pour le NPI standard 10–12 % se situe autour de 166–172 $/point Ni (1 130–1 170 RMB/point Ni). Que les prix sortent de cette fourchette par le haut ou par le bas dépend de trois variables : la stabilisation ou non des prix de l'inox, le maintien ou non de contraintes sur la disponibilité des ferrailles, et la capacité des besoins d'approvisionnement de juin des aciéries à générer une nouvelle vague d'achats. En l'absence de ces catalyseurs, le NPI de grade standard devrait se consolider aux niveaux actuels tandis que le matériau à basse teneur aura de plus en plus de mal à trouver des acheteurs.

Rédigé par Bruce Chew

Analyste Nickel & Acier Inoxydable, Shanghai Metals Market

E-mail : bruce.chew@metal.com

Tél. : +601167087088

![[Analyse SMM] Le prix de référence du nickel en Indonésie franchit les 18 000 $ avec un fort élan, les conditions météorologiques extrêmes et les dynamiques politiques accentuent la divergence des prix](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)