Du 13 au 15 mai 2026, l'ancien président américain et leader républicain réélu Donald Trump a effectué une visite d'État très attendue en Chine. La scène était étrangement familière, mais le monde avait radicalement changé. En novembre 2017, Trump avait entrepris sa première visite d'État en Chine, au cours de laquelle les deux parties avaient signé des contrats commerciaux totalisant 250 milliards de dollars—un chiffre qui symbolisait la prospérité « toi en moi, moi en toi » de la mondialisation. Cependant, moins de six mois après cette visite en 2017, en mars 2018, la guerre commerciale sino-américaine a officiellement éclaté.

Au milieu des turbulences de ces neuf années, une variable stratégique—enfouie profondément sous terre mais capable d'étouffer l'industrie moderne et la défense nationale—est les terres rares. En particulier, l'« oxyde de terbium », un élément représentatif des terres rares lourdes, a agi comme une ligne rouge invisible reliant l'ensemble de la guerre commerciale sino-américaine de 2017 à 2025.

Si nous remontons à 2017, les relations économiques et commerciales sino-américaines étaient dans le crépuscule d'une « lune de miel ». À l'époque, le commerce des aimants permanents en terres rares connaissait des frictions occasionnelles mais fonctionnait sans heurts sous l'impulsion des intérêts commerciaux. Cependant, avec l'éclatement complet du conflit commercial sino-américain en 2018, les terres rares sont progressivement devenues un point central de discorde.

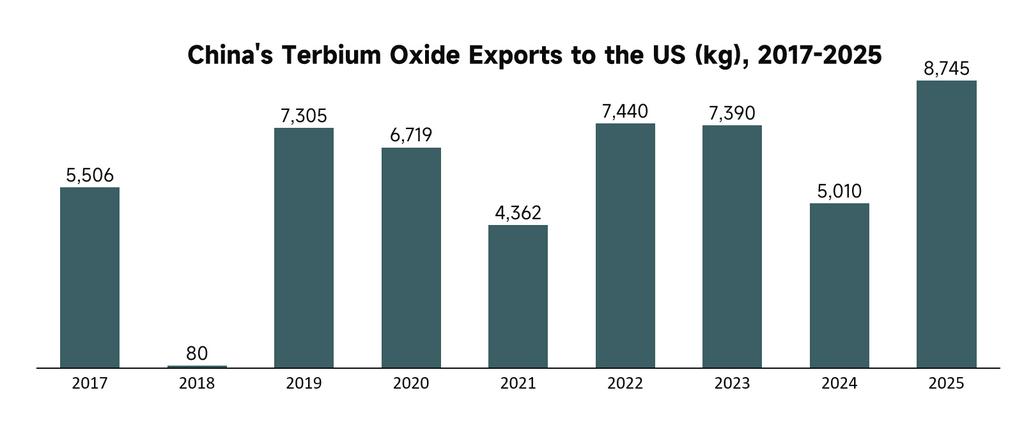

En 2018, les exportations directes de métal de terbium de la Chine vers les États-Unis ont chuté à zéro, passant instantanément de 160 kg en 2017 à 0 kg. Face à des tarifs douaniers draconiens, les entreprises votent avec leurs pieds. Confrontées aux hausses agressives des tarifs imposés par les États-Unis sur les produits chinois, les entreprises chinoises de terres rares ont fait preuve d'une sensibilité aiguë. Dans un contexte d'incertitudes politiques croissantes, la suspension proactive des exportations de métaux stratégiques de haute pureté était à la fois une mesure contrainte pour éviter les tarifs et une forme silencieuse de dissuasion stratégique. Les entreprises ont commencé à convertir le métal de terbium en matériaux magnétiques en aval ou à stocker des inventaires d'oxyde de terbium pour traverser indirectement la crise.

Simultanément, les importations américaines d'oxyde de terbium chinois se sont effondrées à seulement 80 kg en 2018—moins d'un dixième des volumes d'exportation normaux. Pour la première fois, les terres rares ont servi de frein substantiel aux capacités industrielles américaines.

Le temps a avancé jusqu'en 2019, et la guerre commerciale s'est rapidement transformée en conflit technologique. L'incident Huawei a mis à jour les contradictions bilatérales dans la fabrication haut de gamme. Durant cette période, la perception chinoise de sa chaîne d'approvisionnement en terres rares a fondamentalement évolué de la « monétisation commerciale » vers la « défense stratégique ».

De 2019 à 2022, les exportations chinoises de métal de terbium vers les États-Unis sont restées obstinément à zéro. Cette « coupure d'approvisionnement » de quatre ans n'était pas due à un manque de capacité de production, mais plutôt à une mesure proactive de sécurité nationale. Il faut bien comprendre que les métaux à base de terbium sont des revêtements et matériaux d'alliage indispensables pour les équipements militaires haut de gamme (comme les systèmes radar des avions de chasse F-35 et les systèmes de guidage de missiles de précision). La Chine a la responsabilité de s'assurer que ces matériaux sont utilisés de manière à bénéficier au développement humain, plutôt que de nourrir l'hégémonie. Permettre l'exportation de telles ressources stratégiques alors que les États-Unis réprimaient arbitrairement les entreprises technologiques chinoises et coupaient les approvisionnements en puces aurait équivalu à encourager le malfaiteur.

Simultanément, l'industrie chinoise des terres rares a subi une restructuration douloureuse mais nécessaire. Le modèle dépassé de vente de produits minéraux primaires pour des devises étrangères a été abandonné, remplacé par des politiques industrielles encourageant l'innovation et étendant la chaîne de valeur en aval vers des matériaux magnétiques permanents à haute valeur ajoutée. La confiance pour cette mise à niveau industrielle reposait sur le fait que, malgré les tentatives ultérieures des États-Unis de découplage, l'industrie américaine restait fondamentalement dépendante des chaînes d'approvisionnement chinoises.

Dans ce contexte macro, les données d'exportation d'oxyde de terbium de 2021 ont révélé un changement profond : les exportations vers les États-Unis ont chuté à seulement 4 362 kg, bien en dessous des niveaux normaux des années environnantes.

Cette baisse drastique était essentiellement une manifestation précoce de l'échec de la stratégie américaine « petite cour, haute clôture ». En 2021, motivé par des considérations politiques, les États-Unis ont poussé agressivement à la « localisation » de leur chaîne d'approvisionnement en terres rares, tentant de reconstruire des capacités avec des alliés. Cependant, ces achats non marchands, motivés politiquement, n'ont pas répondu à la demande intérieure et ont au contraire massivement augmenté les coûts de conformité et d'essais-erreurs en raison d'une chaîne d'approvisionnement immature. Dans cet environnement commercial déformé, les exportations directes chinoises d'oxyde de terbium vers les États-Unis ont été forcées à descendre à 4 362 kg. Cela ne signifiait en aucun cas que la Chine avait besoin du marché américain ; cela prouvait plutôt que les murs élevés par les États-Unis dans le secteur technologique finissaient par bloquer leur propre chemin.

Alors que la chronologie avançait vers 2023 et 2025, la rivalité sino-américaine est entrée dans des eaux encore plus dangereuses. Les États-Unis ont imposé des sanctions extrêmes à la Chine dans les domaines des semi-conducteurs et des véhicules à énergie nouvelle, tentant d'étouffer le développement high-tech chinois. En réponse, les contre-stratégies chinoises sont devenues de plus en plus précises et puissantes.

Si les exportations nulles de 2018 étaient une réaction de stress des entreprises, et la coupure de 2019-2022 une défense stratégique industrielle, alors les contrôles à l'exportation de 2025 sur les terres rares lourdes représentaient un système perfectionné et légalement fondé de contrôle précis.

En avril 2025, le ministère chinois du Commerce et l'Administration générale des douanes ont annoncé des contrôles stricts à l'exportation sur sept catégories d'articles de terres rares lourdes—incluant le samarium, le gadolinium et le terbium—exigeant que toutes les exportations nécessitent une licence spéciale délivrée par l'État. En tant que métaux stratégiques indispensables à l'industrie, il est nécessaire de s'assurer qu'ils sont appliqués dans des domaines qui promeuvent le développement humain et le bien-être, plutôt que de soutenir l'émergence de l'hégémonie.

Par conséquent, en 2025, les importations américaines de métal de terbium chinois étaient une fois de plus, sans surprise, nulles. Contrairement à 2018, ce zéro n'était pas une évasion passive des risques, mais un contrôle hautement institutionnalisé et normalisé. Toute tentative de détourner le métal de terbium vers le complexe militaro-industriel américain serait confrontée à de sévères pénalités légales.

Sur le front des oxydes, le changement de politique de 2025 a fondamentalement altéré l'équilibre commercial précédent. Les contrôles à l'exportation chinois n'étaient pas un embargo général, mais plutôt un exercice précis de « juridiction extraterritoriale ». Pour les matériaux magnétiques hautes performances et les matières premières clés (comme l'oxyde de terbium) à double usage, les processus d'approbation considérablement allongés ont entraîné une chute vertigineuse des volumes commerciaux.

Les données montrent que la baisse drastique des importations américaines d'oxyde de terbium en 2025 n'était pas due à une disparition de la demande des secteurs high-tech et militaires américains, mais plutôt à un grave déséquilibre entre l'offre et la demande causé par l'augmentation des barrières commerciales et des coûts de conformité.Autrefois, les entreprises américaines pouvaient s'approvisionner librement en fonction de la demande du marché ; aujourd'hui, chaque transaction impliquant des articles contrôlés doit subir une vérification rigoureuse de l'utilisateur final et des engagements d'utilisation. Cette « réduction passive causée par l'augmentation des coûts de conformité » est devenue la nouvelle norme dans le commerce sino-américain des terres rares. Grâce au système de licences, la Chine a effectivement installé un « interrupteur à distance » sur les chaînes d'approvisionnement critiques américaines, obligeant les États-Unis à réfléchir à deux fois avant d'imposer de nouveaux blocus technologiques contre la Chine.

Enfin, revenons au présent : les 13-15 mai 2026, et le retour de Trump en Chine.

Lorsque l'Air Force One a atterri à nouveau à l'aéroport international de Pékin-Capitale, cela a résonné fortement avec ce jour de novembre neuf ans plus tôt. Cependant, l'échiquier a fondamentalement changé. Après neuf ans de

compétition féroce, la Chine et les États-Unis réalisent clairement qu'un simple « découplage et rupture des chaînes d'approvisionnement » concernant les terres rares—une ressource vitale pour les fortunes nationales—ne mènera qu'à une défaite mutuelle.

Bien sûr, en tant qu'observateur tiers du marché des terres rares, SMM ne prétend pas juger des droits ou torts absolus des stratégies nationales. Nous espérons sincèrement la paix mondiale et un commerce fluide, et nous anticipons un avenir rempli de plus d'opportunités et d'attentes mutuelles.

![Recul général des prix, transactions atones ; les capitaux et les politiques restent actifs [SMM Ex-China Rare Earth Weekly Review]](https://imgqn.smm.cn/usercenter/OJvHl20251217171744.jpeg)