SMM Actualités du 15 mai :

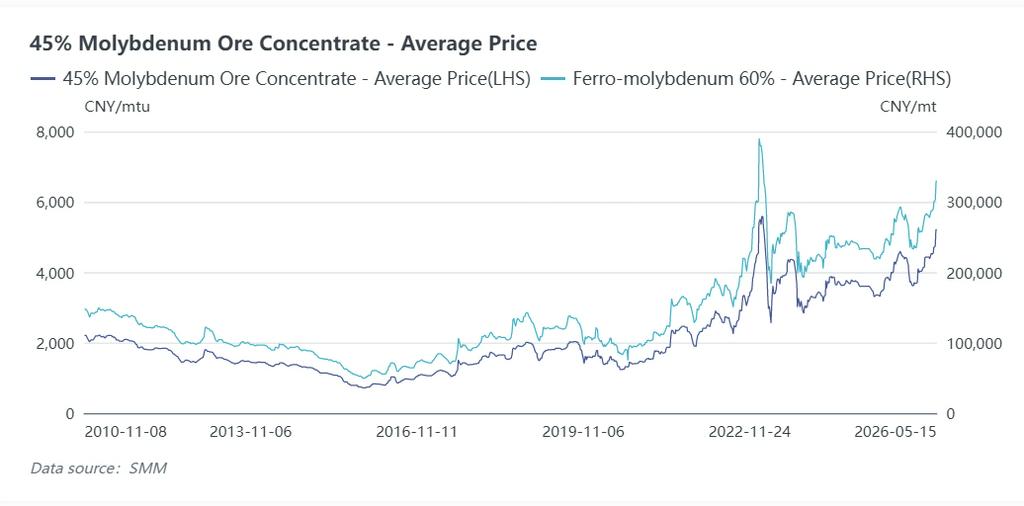

En mai 2026, le marché mondial du molybdène est resté dans une configuration persistante de tension entre l'offre et la demande, les prix prolongeant et accélérant la tendance haussière observée en avril. Les prix internationaux de l'oxyde de molybdène ont continué de grimper à des niveaux élevés, tandis que les prix nationaux du concentré de molybdène et du ferromolybdène ont atteint à plusieurs reprises de nouveaux sommets. Au 15 mai, le prix du concentré de molybdène à 45 % a atteint 5 200 yuans par tonne-unité, et le ferromolybdène s'est négocié au plus haut à 330 000 yuans la tonne. L'ensemble de la chaîne industrielle du molybdène a progressé sur tous les fronts, les prix s'approchant du record historique établi en février 2023.

Du côté de l'offre, la dynamique du marché est contrainte par le maintien des prix et la réticence à vendre des producteurs miniers nationaux, ainsi que par les perturbations de l'approvisionnement à l'étranger. Conjugués aux anticipations de contraction de l'offre déclenchées par le décret d'urgence énergétique du Pérou, ces facteurs constituent le principal catalyseur de la hausse du marché ce mois-ci. Du côté de la demande, la consommation incompressible des secteurs des aciers spéciaux et de l'acier inoxydable reste stable, tandis que la demande des nouvelles énergies et de la fabrication haut de gamme continue de croître, soutenant les prix du molybdène à des niveaux élevés. Le marché présente à court terme une configuration de hausse facile, baisse difficile.

I. Tendance des prix : hausse généralisée avec des augmentations marquées

Les prix nationaux du molybdène ont maintenu une forte tendance haussière en mai, le centre de prix se déplaçant régulièrement vers le haut et les gains mensuels s'élargissant notablement. Au 15 mai, les prix de transaction courants du concentré de molybdène de grade 45 %-50 % s'établissaient à 5 180–5 210 yuans par tonne-unité, en hausse d'environ 450 yuans par tonne-unité en glissement mensuel et en augmentation cumulée de 38,7 % depuis le début de l'année.

Les cotations spot TTC du ferromolybdène ont grimpé à 325 000–332 000 yuans la tonne, en hausse de 28 000 yuans la tonne en glissement mensuel et enregistrant un gain cumulé de 32,2 % depuis le début de l'année. Les prix d'appels d'offres des aciéries ont également été révisés à la hausse séquentiellement, passant de 300 000 yuans la tonne en début de mois à 324 000 yuans la tonne. Face à la hausse rapide des prix, les aciéries ont ralenti leur participation aux appels d'offres, certaines suspendant leurs achats et adoptant une posture attentiste.

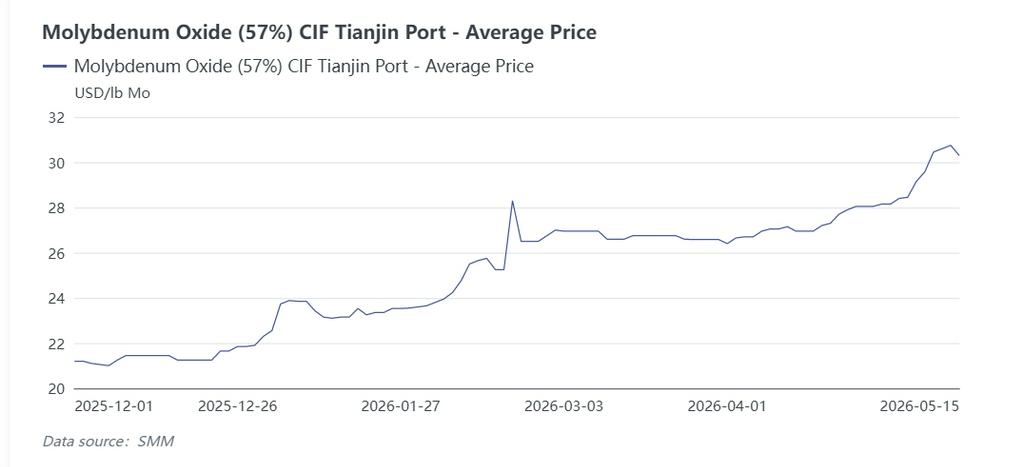

Sur le marché international, le prix CIF de l'oxyde de molybdène au port de Tianjin s'est établi à 30,3 dollars US par livre de molybdène, en hausse de 2,15 dollars US par livre en glissement mensuel et en augmentation cumulée de 35,9 % depuis le début de l'année. Les anticipations de tension de l'offre à l'étranger ont maintenu les prix internationaux du molybdène à des niveaux élevés, soulignant une nette corrélation entre les marchés national et international.

II. Côté offre : maintien des prix nationaux + perturbations à l'étranger, flexibilité limitée de l'offre

(1) Marché national : les mines maintiennent les prix et restreignent les ventes, croissance marginale de la production

L'offre nationale de minerai de molybdène reste rigide. Les grandes mines ont ralenti leur rythme d'expédition avec une forte volonté de maintenir les prix et de défendre les niveaux du marché, relevant continuellement les prix de base des appels d'offres. La circulation spot des petites et moyennes mines est tendue, laissant des ressources spot limitées sur le marché.

Les producteurs de concentré de molybdène disposent de solides carnets de commandes ; certaines entreprises adoptent des ventes mensuelles par enchères, la plupart des enchères se clôturant à des prix premium, stimulant fortement les hausses ultérieures des transactions spot en gros.

Par ailleurs, les teneurs du minerai de molybdène national ont diminué d'année en année, et la supervision environnementale et sécuritaire est devenue de plus en plus stricte. Seule la deuxième phase de la mine de Julong a libéré une capacité de production marginale cette année, entraînant une croissance limitée de la production nationale de concentré de molybdène. La production annuelle devrait augmenter de 12 % en glissement annuel pour atteindre environ 160 000 tonnes de molybdène métal, tandis que la production de janvier à avril n'a enregistré qu'une hausse de 5 % en glissement annuel.

(2) Étranger : la crise énergétique du Pérou suscite des craintes de contraction de l'offre

Le 11 mai, le président par intérim du Pérou a signé et promulgué le décret d'urgence n° 003-2026, déclarant officiellement l'état d'urgence énergétique national valable jusqu'au 31 décembre 2026.

Les mesures principales comprennent l'autorisation accordée au ministère de l'Énergie et des Mines d'obtenir 2 milliards de dollars US de financement garanti par l'État pour maintenir le fonctionnement de Petroperú et assurer l'approvisionnement national en essence, diesel et autres carburants. Parallèlement, un rationnement énergétique sera mis en œuvre en priorité pour les besoins essentiels, avec des restrictions strictes sur la consommation d'électricité et de gaz des secteurs industriels et miniers. Aucune clause d'exemption spécifique pour les mines n'a encore été précisée. En tant que fournisseur mondial clé de minerais, le Pérou a suscité des inquiétudes sur le marché concernant les risques d'approvisionnement en molybdène et autres ressources minérales.

Le Pérou se classe comme le quatrième producteur mondial de molybdène, représentant environ 12,7 % de la production mondiale de molybdène en 2025. Sa production de molybdène est presque entièrement un sous-produit des mines de cuivre, qui se caractérisent par une forte consommation d'énergie. Les variations de la production de molybdène peuvent être estimées approximativement à partir des tendances de la production de cuivre du Pérou.

Selon l'analyse sectorielle de SMM, la production de cuivre du Pérou a chuté de 10 % à 15 % en glissement mensuel en avril, les taux d'exploitation des mines ayant été réduits à 60 %-70 %. Les acteurs du secteur estiment que le rétablissement complet de l'approvisionnement en électricité prendra deux à trois mois. La production de molybdène du Pérou devrait baisser de 4 % à 6 % à court terme, élargissant davantage le déficit mondial d'offre de molybdène. Parallèlement, la production de molybdène du Chili continue de diminuer en glissement annuel, avec une baisse cumulée de 6,0 % en janvier-février, aggravant les perturbations de l'offre à l'étranger et apportant un soutien solide aux prix du molybdène.

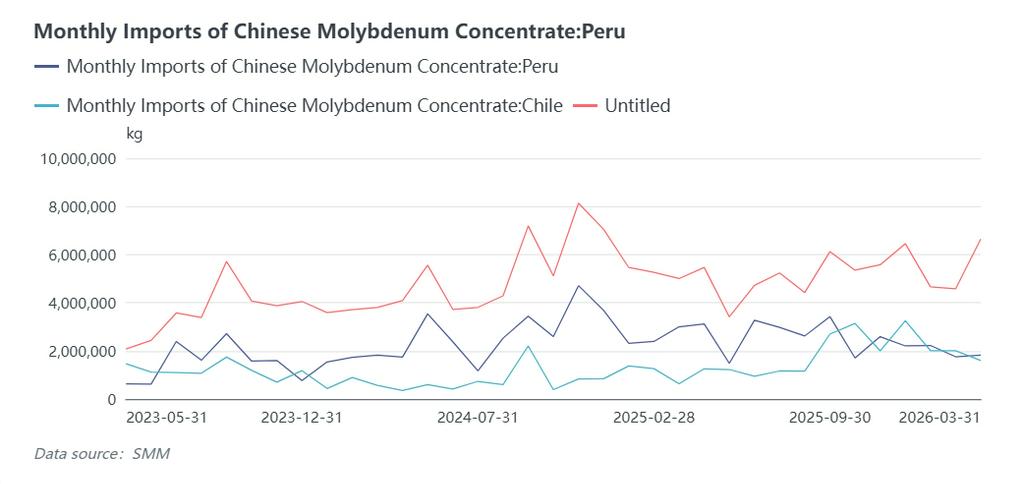

Les données douanières montrent que le Pérou a fourni environ 31 000 tonnes de concentré de molybdène à la Chine en 2025, représentant 49,6 % des importations totales chinoises. Au premier trimestre 2026, les importations chinoises de concentré de molybdène en provenance du Pérou ont atteint 5 796 tonnes, en baisse de 24,7 % en glissement annuel et représentant 36,5 % des importations totales du T1. Ne disposant pas de capacité de fusion en aval sur son territoire, le Pérou exporte la quasi-totalité de son concentré de molybdène, principalement vers le Chili, la Chine et d'autres régions.

III. Côté demande : demande stable de l'acier inoxydable et des aciers spéciaux, hausse des volumes d'appels d'offres de ferromolybdène

Les programmes de production en aval de l'acier inoxydable et des aciers spéciaux en Chine sont restés favorables depuis 2026. La production nationale d'acier inoxydable a atteint 3,499 millions de tonnes en avril 2026, en baisse de 1,3 % en glissement mensuel et de 0,38 % en glissement annuel.

Par grade : la production de la série 200 a atteint 1,011 million de tonnes, en baisse de 3,25 % en glissement mensuel ; la production de la série 300 s'est établie à 1,851 million de tonnes, en hausse de 0,38 % en glissement mensuel ; la production de la série 400 était de 637 000 tonnes, en baisse de 2,9 % en glissement mensuel. La production d'acier inoxydable est restée à un niveau relativement élevé en avril, les taux de charge des aciéries pour tous les grades demeurant élevés sans réduction de production concentrée significative.

La production élevée d'acier inoxydable en avril a été portée par la reprise saisonnière de la consommation, l'amélioration du sentiment de marché, le rétablissement des bénéfices des aciéries et de meilleures transactions sur le marché. La production d'acier inoxydable devrait rester à un niveau élevé en mai sans baisse notable des taux de charge. Les taux d'exploitation actuels des aciéries sont déjà à des niveaux relativement élevés, laissant une marge limitée pour de nouvelles augmentations de production. Les marges de fusion de l'acier inoxydable restant à un niveau relativement solide ces dernières années, les aciéries ont peu de volonté de réduire leur production de manière proactive, et les programmes de production resteront robustes à court terme.

Dans le secteur des aciers spéciaux, portée par les tendances sectorielles et les orientations politiques favorisant les aciers spéciaux face à la faiblesse des aciers ordinaires, la production nationale d'aciers spéciaux a enregistré une croissance en glissement annuel. La forte demande de l'éolien, de la construction navale, des pipelines pétroliers et gaziers, des engins de chantier, des véhicules à nouvelles énergies et d'autres secteurs a conduit les aciéries à procéder à des achats concentrés de ferromolybdène par appels d'offres avec des prix d'offre en hausse régulière, fournissant un solide soutien de demande incompressible.

Le volume total des appels d'offres de ferromolybdène des aciéries nationales a atteint 55 400 tonnes de janvier à avril, en hausse d'environ 7,8 % en glissement annuel. Cependant, en raison de la faible rentabilité du secteur, les fonderies de ferromolybdène ont une capacité limitée à augmenter leurs taux d'exploitation, la production atteignant environ 74 500 tonnes sur les quatre premiers mois, soit une hausse de 7,2 % en glissement annuel. L'équilibre tendu entre l'offre et la demande sur le marché du ferromolybdène a également entraîné une hausse des niveaux de prix industriels.

Perspectives du marché

À court terme, la configuration tendue de l'offre et de la demande sur le marché du molybdène est difficile à inverser. Les anticipations de contraction de l'offre liées à la crise énergétique du Pérou continueront de peser, tandis que les mines nationales maintiendront leur politique de maintien des prix et de restriction des ventes. Les prix du molybdène devraient rester fermes avec une forte volatilité en mai.

Néanmoins, la flambée des prix du ferromolybdène, du nickel et d'autres matières premières a exercé une pression évidente sur les coûts de l'industrie de l'acier inoxydable. Les coûts de fusion des aciers inoxydables haut de gamme contenant du molybdène tels que le 316L et l'acier duplex ont fortement augmenté, comprimant les marges bénéficiaires des aciéries. Les acheteurs en aval, y compris les aciéries, sont de plus en plus réticents face aux prix, optant uniquement pour un réapprovisionnement incompressible lors des baisses avec peu de volonté d'achats à terme à grande échelle, ce qui limite à son tour le potentiel de hausse supplémentaire des prix du molybdène. Le marché du molybdène en mai sera le théâtre d'un jeu à double sens : une offre tendue soutenant les prix, tandis que la pression des coûts en aval freine les hausses supplémentaires.

À moyen et long terme, les nouvelles capacités mondiales de molybdène accéléreront leur mise en service entre 2027 et 2029, menées par une série de grandes nouvelles mines de molybdène nationales. La croissance suffisante de l'offre future atténuera efficacement les tensions entre l'offre et la demande, ramenant progressivement le centre de prix du molybdène à un niveau rationnel avec une volatilité réduite. Les prix s'aligneront progressivement sur une logique de tarification fondée sur les coûts de production et des marges industrielles raisonnables.

![[SMM Analyse du molybdène] Ferromolybdène : forte volatilité en avril, soutenu par une demande stable et les coûts](https://imgqn.smm.cn/production/admin/news/cn/thumb/RWipd20171024152142.jpeg?imageView2/1/w/176/h/110/q/100)

![Marché du molybdène à l'étranger en hausse avec l'augmentation de la demande d'approvisionnement des aciéries nationales, le marché du molybdène progresse [Revue quotidienne du molybdène SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)