Recently, China’s domestic rhenium market has seen a mild price correction, with prices of raw materials and metal products weakening in tandem. In contrast, overseas rhenium prices have moved higher against the domestic trend, highlighting a clear divergence between domestic and overseas markets. At present, the industrial chain remains in an obvious price game. Upstream sellers hold a cautious shipping attitude and mainly conclude small-volume rigid-demand deals, while downstream buyers stay on the sidelines with a strong willingness to press prices and test the bottom. Overall market trading activity is sluggish, and rhenium prices are expected to move in a range-bound consolidation in the short term.

Differing from the downward trend in the domestic market, the overseas rhenium market has maintained a steady upward momentum with continuous gains in overseas quotations. Currently, the overseas price of ammonium rhenate has climbed to around USD 5,300, and the overseas price of rhenium pellets has risen synchronously to USD 375 per troy ounce. Supported by relatively resilient overseas demand and tight supply circulation overseas, rhenium product prices have kept advancing. A stark contrast has formed between domestic and overseas market trends, and the price spread pattern has also changed accordingly.

From the perspective of industrial chain fundamentals, the price game atmosphere in the rhenium market remains intense, presenting a two-sided pattern of cautious holding by sellers and price bottom-hunting by buyers. Domestic copper and molybdenum producers are generally prudent in shipments, holding positive expectations for future prices and reluctant to release large volumes of goods at blindly low prices. Most players adopt a strategy of small-batch and demand-based partial shipments, with overall supply release remaining restrained. Downstream metal processors and end-user enterprises hold a low-price procurement mentality. Amid the market correction, their wait-and-see sentiment has intensified, and they are unwilling to build large inventories. Buyers continue to test sellers’ room for price concessions, and purchase-on-demand has become the mainstream market pattern.

Overall, the domestic rhenium market lacks major positive catalysts at this stage, leaving raw material and product prices room for weak range-bound volatility in the short term. High overseas market prices offer limited support to domestic prices. The upstream-downstream price game is unlikely to ease in the near term. Without the concentrated release of new rigid demand and price support from the raw material end, domestic rhenium prices are projected to maintain a weak range-bound trend. Market transactions will continue to be dominated by small rigid-demand orders. It is necessary to keep track of the transaction rhythm between upstream and downstream players, changes in raw material inventories, and the transmission impact of overseas price movements on the domestic market.

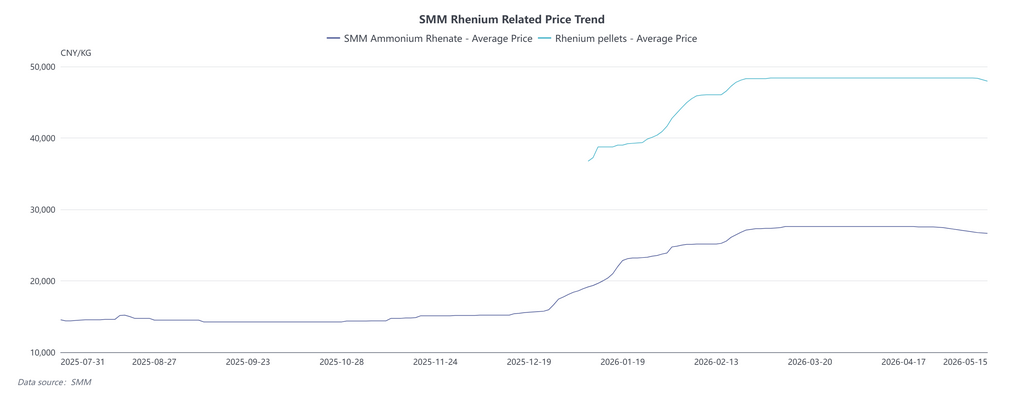

Looking at the domestic raw material market, the price center of rhenium raw materials has moved down recently. Major domestic copper-molybdenum smelters offer rhenium products mainly at CNY 26,000–27,000 per kilogram, with most market transactions settled within this range. Meanwhile, market supply structure has become differentiated. Some small and medium-sized producers adopt low-price shipments to capital 回收,with actual transaction prices falling to CNY 24,000–25,000 per kilogram. The circulation of low-price supplies has dragged down spot market prices and further deepened the correction of raw material prices. The metallic rhenium market adjusted in line with raw material trends. Rhenium pellet prices edged down alongside raw materials, with mainstream current transaction prices standing at around CNY 46,000 per kilogram.

On the whole, the metal end shows a strong correlation with raw material price movements. In the absence of major positive drivers, downstream consumption is confined to industrial rigid demand, which is insufficient to drive a steady rebound in product prices. Market quotations adjust flexibly following spot trading sentiment.