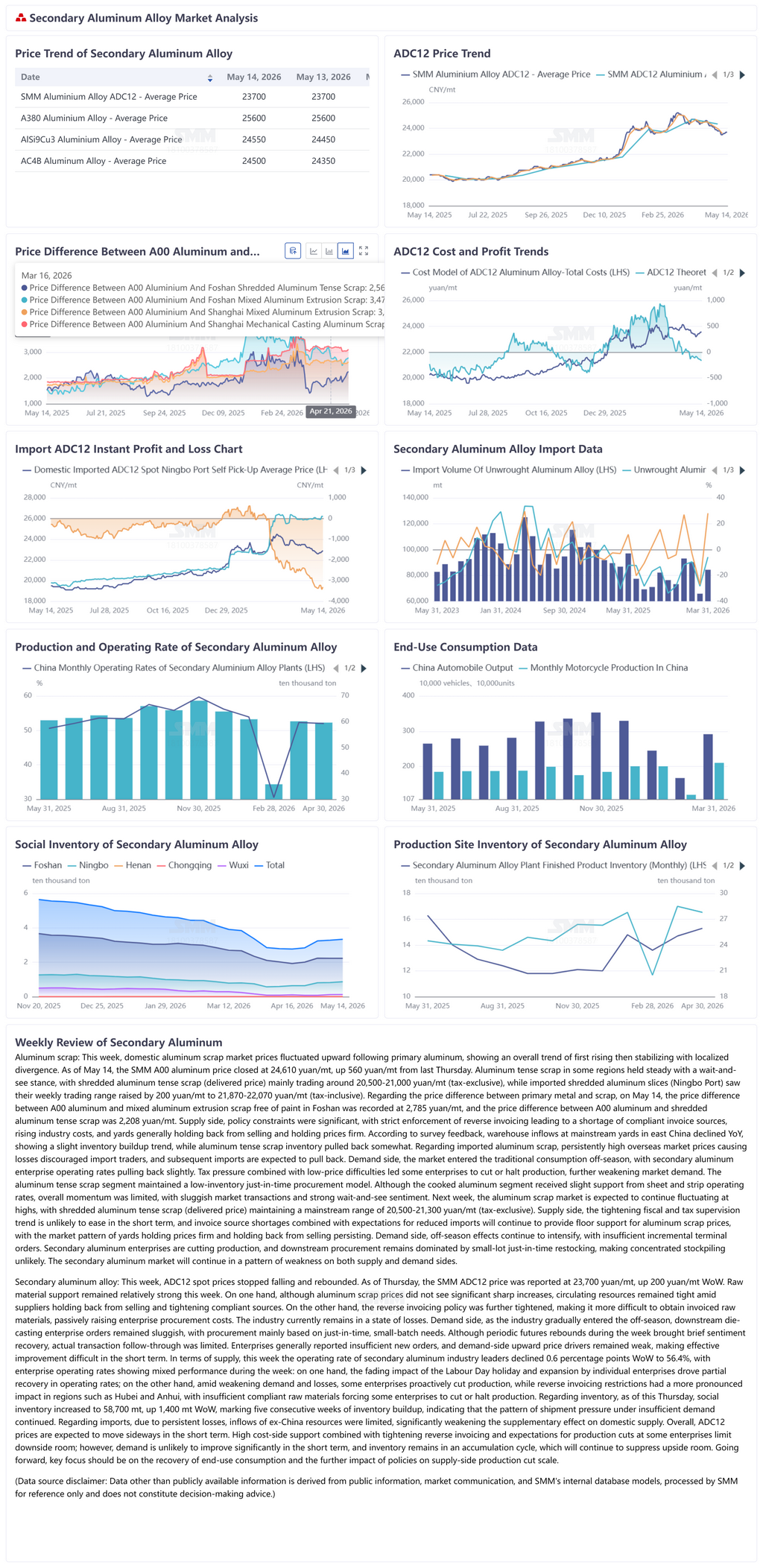

Ferraille d'aluminium : Cette semaine, les prix du marché chinois de la ferraille d'aluminium ont fluctué à la hausse en suivant l'aluminium primaire, affichant globalement une tendance à la hausse puis à la stabilisation, avec des divergences localisées. Au 14 mai, le cours SMM de l'aluminium A00 a clôturé à 24 610 yuans/t, en hausse de 560 yuans/t en glissement hebdomadaire par rapport à jeudi. La ferraille d'aluminium compactée dans certaines régions est restée stable avec une attitude attentiste. La ferraille d'aluminium compactée broyée (prix livré) s'est négociée dans une fourchette principale de 20 500 à 21 000 yuans/t (hors taxes), tandis que les tranches d'aluminium broyé importé (port de Ningbo) ont vu leur fourchette de négociation hebdomadaire relevée de 200 yuans/t à 21 870-22 070 yuans/t (taxes comprises). Concernant l'écart de prix entre métal primaire et ferraille, le 14 mai, l'écart entre l'aluminium A00 et la ferraille mixte de profilés d'aluminium sans peinture à Foshan s'établissait à 2 785 yuans/t, et l'écart entre l'aluminium A00 et la ferraille d'aluminium compactée broyée était de 2 208 yuans/t. Côté offre, les contraintes réglementaires étaient significatives : l'application stricte de la facturation inversée a entraîné une pénurie de sources de factures conformes, poussant les coûts du secteur à la hausse, les dépôts retenant généralement leurs ventes et maintenant les prix fermes. Selon les retours d'enquête, les entrées en entrepôt dans les principaux dépôts de l'est de la Chine ont diminué en glissement annuel, montrant une légère tendance à l'accumulation des stocks, tandis que les stocks de ferraille d'aluminium compactée se sont quelque peu repliés. Concernant la ferraille d'aluminium importée, les prix élevés persistants sur les marchés étrangers créant un écart inversé ont rendu les importateurs plus prudents, et les importations ultérieures devraient se replier. Côté demande, le marché est entré dans la traditionnelle basse saison de consommation. Les taux d'utilisation des entreprises d'aluminium secondaire ont légèrement reculé. La pression fiscale combinée aux difficultés liées aux prix bas a conduit certaines entreprises à réduire ou arrêter leur production, affaiblissant davantage la demande du marché. La ferraille d'aluminium compactée a maintenu un modèle d'approvisionnement en flux tendu à faible stock. Bien que l'aluminium affiné ait été légèrement soutenu par les taux d'utilisation des tôles et bandes, la dynamique globale restait limitée, avec des transactions de marché atones et un fort sentiment attentiste. La semaine prochaine, le marché de la ferraille d'aluminium devrait continuer à fluctuer sur des niveaux élevés, la ferraille d'aluminium compactée broyée (prix livré) maintenant une fourchette principale de 20 500 à 21 300 yuans/t (hors taxes). Côté offre, la tendance au renforcement de la supervision fiscale et tributaire ne devrait pas s'atténuer à court terme, et la pénurie de sources de factures combinée aux anticipations de réduction des importations continuera de fournir un soutien plancher aux prix des déchets d'aluminium, le schéma de marché où les parcs de stockage maintiennent fermement les prix et retiennent les ventes persistant. Côté demande, les effets de basse saison continueront de s'intensifier, avec des commandes incrémentales insuffisantes des utilisateurs finaux. Les entreprises d'aluminium secondaire tendent vers des réductions de production, et les approvisionnements en aval resteront dominés par de petits réassorts en juste-à-temps, rendant un stockage concentré peu probable. Le marché de l'aluminium secondaire poursuivra son schéma d'offre et de demande faibles.

Alliage d'aluminium secondaire : les prix spot de l'ADC12 ont cessé de baisser et ont rebondi cette semaine. Au jeudi, le prix SMM de l'ADC12 était coté à 23 700 yuans/t, en hausse de 200 yuans/t en glissement hebdomadaire. Le soutien des matières premières est resté relativement fort cette semaine. D'une part, bien que les prix des déchets d'aluminium n'aient pas connu de hausses significatives, les ressources en circulation sont restées tendues en raison de la rétention des ventes par les fournisseurs et du resserrement des sources conformes. D'autre part, la politique de facturation inversée a été davantage durcie, rendant plus difficile l'obtention de matières premières facturées, poussant passivement à la hausse les coûts d'approvisionnement des entreprises. Le secteur est resté dans un état de pertes induites par les coûts. Côté demande, alors que le secteur entrait progressivement en basse saison, les entreprises de moulage sous pression en aval ont continué d'enregistrer des commandes atones, avec des approvisionnements principalement motivés par la demande rigide en petits lots. Bien que le rebond périodique des contrats à terme durant la semaine ait apporté une brève reprise du sentiment, le suivi effectif des transactions est resté limité. Les entreprises ont généralement signalé des nouvelles commandes insuffisantes, et les facteurs haussiers côté demande sont restés faibles, rendant une amélioration effective difficile à court terme. En termes d'offre, le taux d'utilisation des leaders de l'industrie de l'aluminium secondaire a reculé de 0,6 point de pourcentage en glissement hebdomadaire à 56,4 % cette semaine, avec des performances opérationnelles contrastées : d'une part, l'estompement de l'impact des congés de la Fête du Travail et l'expansion de capacité par certaines entreprises ont entraîné une reprise partielle des opérations ; d'autre part, face à l'affaiblissement de la demande et aux pertes, certaines entreprises ont réduit proactivement leur production, tandis que les restrictions sur la facturation inversée ont eu un impact plus prononcé dans des régions telles que le Hubei et l'Anhui, le manque de matières premières conformes contraignant certaines entreprises à réduire ou arrêter leur production. Côté stocks, au jeudi, les stocks sociaux ont augmenté à 58 700 tonnes, en hausse de 1 400 tonnes en glissement hebdomadaire, marquant cinq semaines consécutives d'accumulation des stocks, ce qui indique une pression persistante sur les expéditions dans un contexte de demande insuffisante. Côté importations, en raison de pertes persistantes, les flux de ressources hors Chine sont restés limités, affaiblissant considérablement leur rôle de complément à l'approvisionnement chinois. Globalement, les prix de l'ADC12 devraient évoluer latéralement à court terme. Côté coûts, un soutien élevé combiné au resserrement de la facturation inversée et aux anticipations de réductions de production dans certaines entreprises limitent le potentiel de baisse ; cependant, la demande est peu susceptible de s'améliorer significativement à court terme, et les stocks restent dans un cycle d'accumulation, ce qui continuera de limiter le potentiel de hausse. À l'avenir, l'attention se portera principalement sur la reprise de la consommation en aval et sur l'impact supplémentaire des politiques sur l'ampleur des réductions de production côté offre.

![La divergence des matières premières maintient les coûts élevés, le fluorure d'aluminium connaît de faibles taux d'exploitation et des prix stagnants dans une impasse. Nouvelles SMM du 14 mai : [Revue hebdomadaire SMM des sels de fluorure]](https://imgqn.smm.cn/usercenter/wvGIW20251217171655.jpg)

![[SMM Aluminum News] Les stocks du LME en baisse de 0,65 % à 346 500 tonnes le 14 mai, en recul de 12,49 % sur un mois](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)