I. Marché des concentrés de plomb : équilibre offre-demande tendu, les signes de hausse des TC disparaissent

Selon la dernière enquête de SMM, à l'entrée du mois de mai, les TC des concentrés de plomb (Pb50 TC) et les indicateurs de payable sur l'argent sont restés globalement stables, mais le rebond des prix de l'argent a de nouveau raffermi certaines cotations de TC des concentrés de plomb argentifères.

En avril, l'approvisionnement en concentrés de plomb en Chine s'est progressivement rétabli et, conjugué à la pression baissière sur les prix des métaux précieux, certains TC domestiques de concentrés de plomb ont montré des signes de légère hausse. En particulier, les vendeurs de concentrés de plomb argentifères qui avaient proposé des prix extrêmement bas en mars ont légèrement relevé leurs cotations par crainte d'une poursuite de la faiblesse des prix de l'argent. Cependant, avec l'avancée des pourparlers de paix entre les États-Unis et l'Iran et l'aggravation de la crise énergétique péruvienne, les prix de l'argent ont été réévalués, et les fonderies ont retrouvé des perspectives de revenus de sous-produits issus du minerai de plomb à haute teneur en argent, entraînant la disparition simultanée de la tendance haussière des TC des concentrés de plomb.

Concernant l'impact de l'acide sulfurique, bien que les TC des concentrés de zinc aient été notablement réduits en mai en raison de la forte hausse des prix de l'acide sulfurique (les TC hebdomadaires domestiques SMM Zn50 étaient déjà tombés à 700 yuans/tonne en contenu métallique), les TC des concentrés de plomb n'ont pas baissé en parallèle sur la même période. Plusieurs entreprises minières ont indiqué que les TC des concentrés de plomb n'avaient pratiquement plus de marge de baisse.

Sur le front du minerai importé, les fonderies ont maintenu des cotations courantes de -150 à -130 $/tms. Toutefois, affectées par la baisse continue du ratio de prix du plomb SHFE/LME, le creusement des pertes à l'importation et l'offre limitée hors Chine, les fonderies ont montré peu d'enthousiasme pour négocier et acheter du minerai importé, et les transactions effectives de minerai importé sont restées faibles.

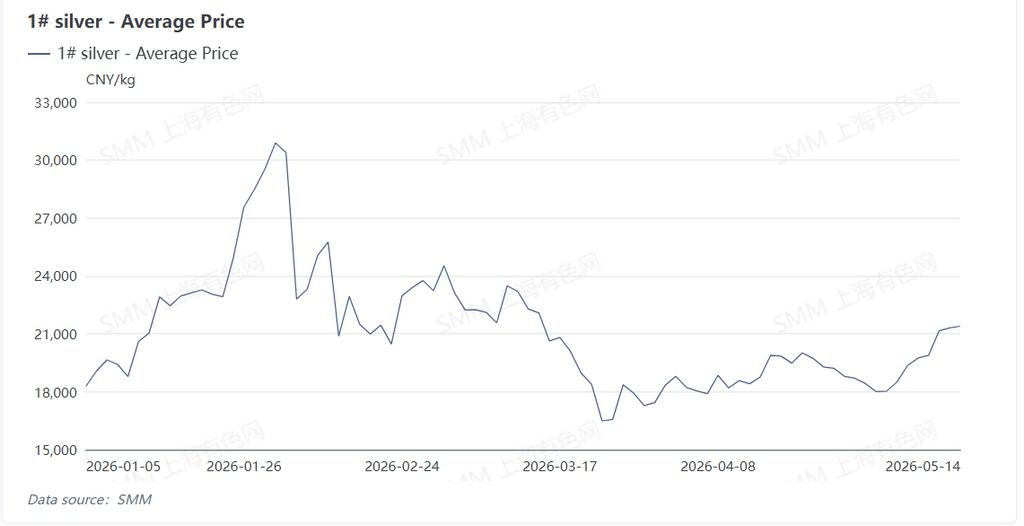

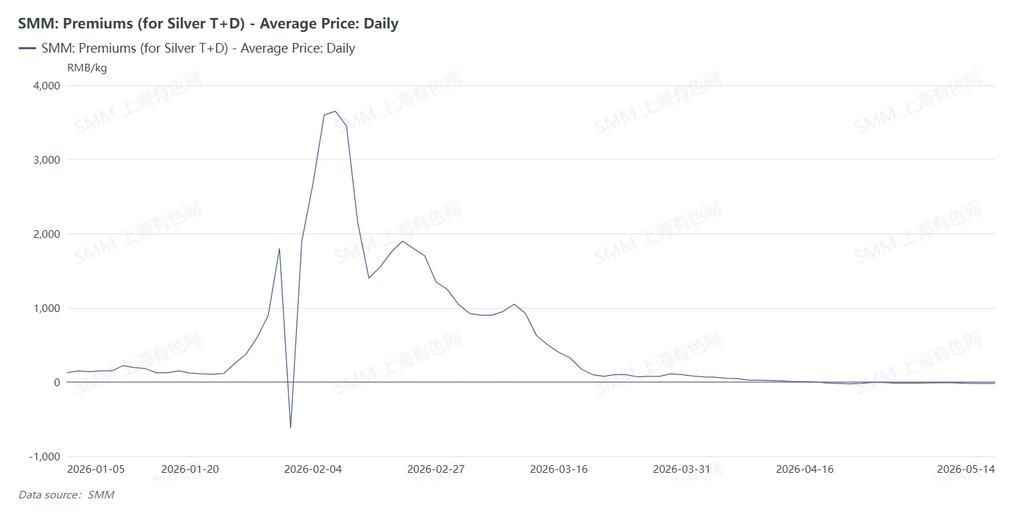

II. Marché des métaux précieux : les pourparlers de paix entre les États-Unis et l'Iran et la crise énergétique péruvienne enflamment les prix de l'argent, la transmission de l'indicateur de payable reste à se concrétiser

Dans un contexte perturbé par les allers-retours des pourparlers de paix entre les États-Unis et l'Iran, la forte augmentation par l'Inde des droits de douane sur les importations d'or et d'argent, et la crise énergétique péruvienne, les prix de l'argent ont connu de fortes fluctuations. Le 11 mai, le Pérou a officiellement publié un décret d'urgence sur la crise énergétique, consolidant la hausse du prix de l'argent précédemment soutenue par les pourparlers de paix entre les États-Unis et l'Iran. Le Pérou est le premier pays mondial en termes de réserves d'argent, avec des réserves de minerais argentifères d'environ 110 000 mt en contenu métallique, représentant 18 % du total mondial. À court terme, la crise énergétique du Pérou a largement déclenché des réactions liées au sentiment de marché, et la question de savoir si elle aura un impact substantiel sur l'approvisionnement minier nécessite encore un suivi attentif de la dynamique ultérieure des exportations de concentrés argentifères et de minerai de plomb-zinc.

Les concentrés de plomb sont généralement riches en argent, et les fluctuations du prix de l'argent affectent théoriquement l'indicateur de payable argentifère et la valeur globale des concentrés de plomb. Cependant, selon SMM, les fortes variations des métaux précieux ne se sont pas encore transmises au mécanisme de tarification de l'argent contenu.

Les raisons sont principalement doubles :

Premièrement, les fluctuations du prix de l'argent sont principalement alimentées par le sentiment à court terme, et leur durabilité reste incertaine. La flambée du prix de l'argent déclenchée par la crise énergétique du Pérou était largement une réaction liée au sentiment. Le marché spot a eu du mal à suivre, les décotes sur les transactions réelles de lingots d'argent se sont élargies, les stocks se sont progressivement accumulés, et les fondamentaux pouvaient difficilement soutenir la tendance de prix relativement forte.

Deuxièmement, les ajustements de tarification de l'argent contenu sont intrinsèquement décalés. Les indicateurs de payable argentifère sont généralement négociés et ajustés sur une base mensuelle ou trimestrielle, ce qui rend difficile la répercussion immédiate des fluctuations à court terme du prix de l'argent. De plus, dans un contexte de tendances incertaines des métaux précieux, acheteurs et vendeurs sont plus enclins à maintenir les méthodes de tarification existantes et à procéder à des ajustements une fois la tendance clarifiée.

III. Perspectives du marché : les TC des concentrés de plomb devraient rester stables à court terme

D'une part, si la crise énergétique du Pérou continue de s'aggraver, elle pourrait affecter l'approvisionnement en concentrés de plomb argentifères, créant une pression haussière sur l'indicateur de payable argentifère, et pourrait également exercer une nouvelle pression baissière sur les TC des concentrés de plomb. Cependant, compte tenu du fait que les TC du plomb sont déjà tombés à des niveaux bas et que les fonderies anticipent des réductions de production proactives en raison des fortes variations des prix des matières premières, la marge de baisse supplémentaire des TC est relativement limitée.

D'autre part, le marché du plomb est actuellement en basse saison de consommation, les prix du plomb affichent une tendance baissière, et les fonderies de plomb primaire disposent d'un pouvoir de négociation limité dans l'approvisionnement en matières premières. Dans ce contexte, les concentrés de plomb à haute teneur en argent redeviendront le choix d'approvisionnement privilégié des fonderies.

Facteurs clés à surveiller : la persistance de la crise énergétique au Pérou, et la capacité des prix de l'argent à maintenir leurs gains et rester élevés.

![Le plomb du SHFE a évolué latéralement en séance avant de clôturer en baisse, la faiblesse de la demande limitant le potentiel haussier [Bref bilan des contrats à terme sur le plomb]](https://imgqn.smm.cn/usercenter/EhsCj20251217171721.jpeg)