SMM Actualités du 13 mai :

Marché des métaux :

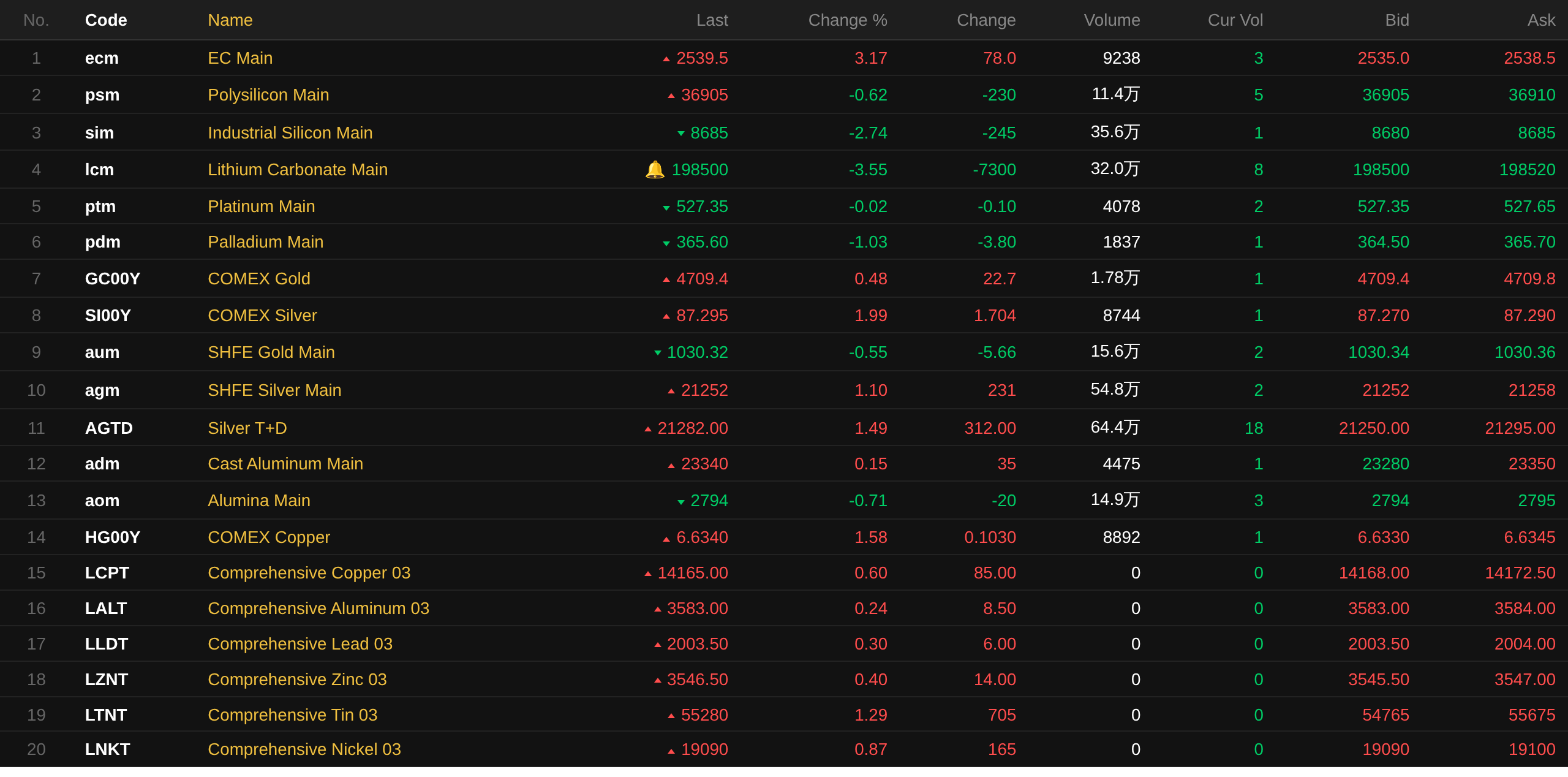

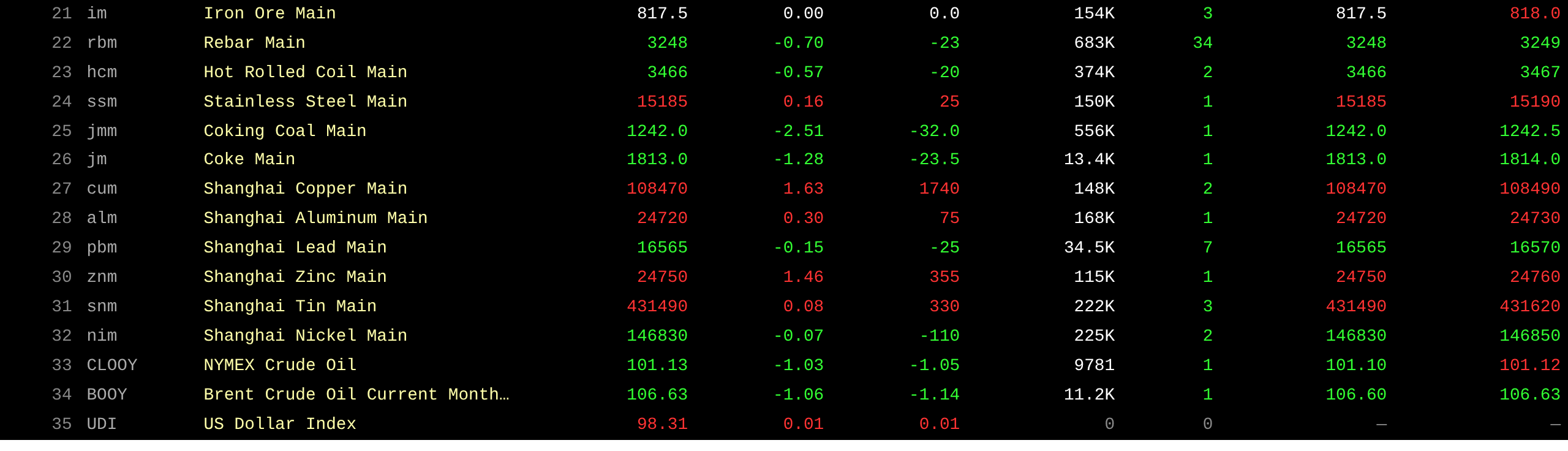

À la clôture de la mi-journée, les métaux de base sur le marché intérieur ont globalement progressé. Le cuivre SHFE a gagné 1,63 %. L'aluminium SHFE a progressé de 0,3 %. Le plomb SHFE a reculé de 0,15 %. Le zinc SHFE a gagné 1,46 %. L'étain SHFE a progressé de 0,08 %. Le nickel SHFE a légèrement baissé.

Par ailleurs, les contrats à terme sur l'aluminium de fonderie les plus négociés ont progressé de 0,15 %, les contrats à terme sur l'alumine les plus négociés ont reculé de 0,71 %. Les contrats à terme sur le carbonate de lithium les plus négociés ont chuté de 3,55 %. Les contrats à terme sur le silicium métal les plus négociés ont reculé de 2,74 %. Les contrats à terme sur le polysilicium les plus négociés ont baissé de 0,62 %.

Les métaux ferreux ont majoritairement reculé. Le minerai de fer est resté stable à 817,5 yuans/t. Les barres d'armature ont reculé de 0,7 %. Les bobines laminées à chaud ont baissé de 0,57 %. L'acier inoxydable a progressé de 0,16 %. Charbon à coke et coke : le contrat de charbon à coke le plus négocié a reculé de 2,51 %, et le contrat de coke le plus négocié a baissé de 1,28 %.

Métaux de base à l'étranger, à 11h41, les métaux LME ont progressé sur toute la ligne. Le cuivre LME a gagné 0,6 %. L'aluminium LME a progressé de 0,24 %. Le zinc LME a gagné 0,4 %. Le plomb LME a progressé de 0,3 %. L'étain LME a gagné 1,29 %. Le nickel LME a progressé de 0,87 %.

Métaux précieux, à 11h41, l'or COMEX a progressé de 0,48 %, et l'argent COMEX a gagné 1,99 %. Métaux précieux domestiques : le contrat or SHFE le plus négocié a reculé de 0,55 %, et le contrat argent SHFE le plus négocié a progressé de 1,1 %.

Par ailleurs, à la clôture de la mi-journée, les contrats à terme sur le platine les plus négociés ont légèrement baissé, et les contrats à terme sur le palladium les plus négociés ont reculé de 1,03 %.

À la clôture de la mi-journée, le contrat le plus négocié de l'indice de fret conteneurisé européen a progressé de 3,17 %, clôturant à 2 539,5 points.

À 11h41 le 13 mai, cotations à terme de mi-journée pour les contrats sélectionnés :

Marché spot et fondamentaux

Cuivre :En perspective pour demain, les prix du cuivre continuent de fluctuer à des niveaux élevés, le sentiment d'achat en aval reste modéré, le sentiment d'achat et de vente intrajournalier s'est replié, et les décotes spot ont continué de s'élargir. Selon SMM, les commandes en aval ont continué de diminuer par rapport à la veille...

Front macroéconomique

[Les consultations économiques et commerciales sino-américaines débutent en Corée du Sud]À midi heure locale le 13 mai, les équipes économiques et commerciales de la Chine et des États-Unis ont entamé des consultations économiques et commerciales sino-américaines à l'aéroport international d'Incheon à Séoul, en Corée du Sud. (Xinhua)

Domestique :

[Les opérations de prise en pension inversée de la PBOC ont réalisé un retrait net de 25,5 milliards de yuans dans la journée]La PBOC a mené des opérations de prise en pension inversée à 7 jours pour 500 millions de yuans aujourd'hui. Comme 26 milliards de yuans de prises en pension inversée à 7 jours arrivaient à échéance aujourd'hui, un retrait net de 25,5 milliards de yuans a été réalisé dans la journée.

Dollar américain :

À 11h41, l'indice du dollar américain a progressé de 0,01 %, à 98,31. L'IPC américain a augmenté plus rapidement que prévu en avril, intensifiant davantage les inquiétudes quant à l'impact de l'inflation sur l'économie américaine. Le Bureau of Labor Statistics a rapporté mardi que, après ajustement saisonnier, l'IPC global a augmenté de 0,6 % en glissement mensuel et de 3,8 % en glissement annuel. La hausse mensuelle était conforme aux attentes, mais la hausse en glissement annuel était supérieure de 0,1 point de pourcentage aux attentes du marché. L'IPC de base, hors alimentation et énergie, a augmenté de 0,4 % et 2,8 % respectivement, indiquant que bien que l'inflation reste bien au-dessus de l'objectif de 2 % de la Fed américaine, la pression provenait principalement des secteurs non essentiels, en particulier l'énergie. Les prix de l'énergie ont augmenté de 3,8 %, redevenant l'un des principaux moteurs de la hausse de l'inflation ; les prix alimentaires ont également augmenté de 0,5 %. Sur l'année complète, les prix de l'énergie ont augmenté de 17,9 % et les prix alimentaires de 3,2 %. L'indice des prix de l'essence a progressé de 28,4 % en glissement annuel. Bien que l'énergie, en particulier l'essence, ait été le principal sujet d'actualité, les pressions inflationnistes provenaient également de plusieurs autres domaines. Les coûts du logement ont augmenté de 0,6 %, les prix de l'habillement sensibles aux tarifs douaniers ont augmenté de 0,6 %, les tarifs aériens ont augmenté de 2,8 % avec une hausse en glissement annuel de 20,7 %. Les tarifs douaniers semblaient également avoir affecté d'autres domaines, les ameublements et dépenses connexes ayant augmenté de 0,7 %. (Jin10 Data)

Selon le « Fed Watch » du CME : la probabilité que la Fed américaine maintienne ses taux inchangés jusqu'en juin était de 97,1 %, avec une probabilité de 2,9 % d'une baisse cumulative de 25 points de base. La probabilité que la Fed américaine maintienne ses taux inchangés jusqu'en juillet était de 96 %, avec une probabilité de 3,9 % d'une baisse cumulative de 25 points de base. (Jin10 Data)

Un rapport de recherche de CITIC Securities a indiqué que l'inflation américaine d'avril a continué d'être élevée, les effets de débordement du conflit au Moyen-Orient ont persisté, et les hausses compensatoires de l'inflation des loyers ont poussé les lectures de base à la hausse. L'inflation élevée a continué d'éroder le pouvoir d'achat réel des ménages américains, les ménages à faibles revenus faisant face à des chocs de coûts plus importants, et les salaires horaires réels en glissement annuel sont devenus négatifs pour la première fois en trois ans. Nous estimons que le risque d'une deuxième vague d'inflation américaine est relativement faible, mais les prix élevés du pétrole limiteront la marge de recul de l'inflation dans l'année. Dans le scénario de base, la Fed américaine devrait encore réduire ses taux de 25 points de base dans l'année. Les bons du Trésor américain sont actuellement plus adaptés aux opportunités de trading. Après la fin de la saison des résultats solides, les actions américaines doivent être surveillées pour les risques à court terme de prises de bénéfices. L'indice du dollar américain pourrait rester en berne sous les 100 plutôt que sur une tendance baissière soutenue.

Autres devises :

Selon une dernière estimation de l'OCDE, le taux directeur de la Banque du Japon devrait atteindre 2 % d'ici fin 2027. Le rapport a noté que, en supposant que l'inflation reste autour de 2 %, le taux d'intérêt actuel est encore proche de la borne inférieure de la fourchette du taux neutre pour l'économie. Le rapport a également recommandé que la Banque du Japon continue de relever progressivement ses taux d'intérêt pour éviter une surchauffe de l'économie. La Banque du Japon avait précédemment estimé que le taux neutre nominal du Japon se situait entre 1,1 % et 2,5 %, mais a noté qu'il existait une incertitude significative quant au niveau précis. (Jin10 Data)

Sur le front macroéconomique :

Les données à publier aujourd'hui comprennent le taux de chômage BIT de la France au T1, la lecture finale de l'IPC mensuel de la France en avril, la lecture révisée du PIB en glissement annuel de la zone euro au T1, la lecture finale de l'emploi trimestriel corrigé des variations saisonnières de la zone euro au T1, la production industrielle mensuelle de la zone euro en mars, l'IPP américain en glissement annuel d'avril et l'IPP américain en glissement mensuel d'avril.

En outre, il convient de prêter attention à : la participation du président de la Fed de Chicago Goolsbee à une session de questions-réponses organisée par une chambre de commerce locale ; le discours de Collins, présidente de la Fed de Boston et votante du FOMC 2028, au Boston Economic Club ; la visite du vice-Premier ministre He Lifeng en Corée du Sud du 12 au 13 mai pour des consultations commerciales avec la partie américaine ; et la visite d'État du président américain Trump en Chine.

Pétrole brut :

À 11h41, les prix du pétrole sur les deux marchés ont reculé, le WTI en baisse de 1,03 % et le Brent en baisse de 1,06 %. L'Iran a présenté son « ticket d'entrée » pour les négociations nucléaires avec les États-Unis, incluant le dégel des actifs et la reconnaissance de la souveraineté sur le détroit d'Ormuz. Trump a déclaré : « Quand je négocie avec l'Iran, je ne considère pas la situation financière du peuple américain. Je ne considère personne. » Parallèlement, le secrétaire américain à la Défense a indiqué que l'accord de cessez-le-feu avec l'Iran restait en vigueur. (Jin10 Data)

Les données de l'American Petroleum Institute (API) ont montré que les stocks de pétrole brut américains ont diminué pour la quatrième semaine consécutive la semaine dernière, tandis que les stocks d'essence ont augmenté. Les stocks de pétrole brut API américains pour la semaine se terminant le 8 mai étaient de -2,188 millions de barils, contre des attentes de -1,654 million de barils et une lecture précédente de -8,141 millions de barils. Les stocks d'essence API américains pour la semaine se terminant le 8 mai étaient de 502 000 barils, contre des attentes de -2,549 millions de barils et une lecture précédente de -6,107 millions de barils.

Le rapport de perspectives énergétiques à court terme de l'EIA a indiqué que si le détroit d'Ormuz était fermé jusqu'à fin juin, les prix du pétrole brut seraient supérieurs de 20 $/baril aux prévisions actuelles, qui supposent une réouverture d'ici fin mai. (Jin10 Data)

Aperçu du marché spot :

►

►

►

►

►

►

►

►

►

![Les préoccupations côté offre intensifient les perturbations, les prix du cuivre fluctuent à la hausse en séance [Commentaire SMM BC Cuivre]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)