Le 6 mai, le Forum des métaux de Hong Kong 2026 organisé par SMM Information & Technology Co., Ltd. (SMM), avec le parrainage Platine de CITIC Securities International , s'est conclu avec succès au Novotel Century Hong Kong ! Le forum de cette année a suscité un vif intérêt de l'industrie, avec plus de 300 participants inscrits et 200 présents sur place.

Sous le thème « Le nouveau cycle des métaux : prix, ressources et concurrence mondiale », le forum de cette année proposait un programme dense et riche en perspectives sectorielles. L'événement a officiellement débuté par l'accueil des invités et des échanges sur l'offre et la demande. SMM, en tant qu'organisateur, a prononcé le discours d'ouverture, suivi d'une allocution du représentant du sponsor Platine.

Lors de la session plénière, des experts seniors de l'industrie ont présenté une analyse approfondie sur « Les mutations structurelles : repenser les indices de référence des matières premières à l'ère de l'inflation persistante et de la compétition entre grandes puissances ». Les analystes professionnels de SMM ont présenté « Analyse sectorielle SMM : perspectives du marché des métaux de base et des matériaux pour les nouvelles énergies » ainsi que « Perspectives SMM sur les métaux mineurs et précieux : réévaluation stratégique des métaux mineurs et précieux en 2026 — l'argent et le tungstène comme exemples ».

Le forum comprenait deux tables rondes de premier plan. La première portait sur « Perspectives du marché mondial des métaux — géopolitique et fluctuations de l'offre et de la demande : co-construire un nouveau récit des matières premières pour 2026 », couvrant des sujets d'actualité tels que les tendances des prix du cuivre et de l'aluminium de 2024 à 2026, la logique derrière les fluctuations extrêmes et les nouveaux sommets sur les marchés des métaux précieux, l'évaluation d'un nouveau point d'inflexion d'un super-cycle des matières premières, le paysage de l'offre et les ajustements politiques dans les régions émergentes productrices de minéraux critiques, l'impact de la transformation vers une industrie verte, et l'influence profonde du 15e plan quinquennal de la Chine sur l'industrie des métaux. La seconde table ronde, centrée sur « Marchés des métaux et opportunités de trading dans un contexte de dynamiques mondiales en mutation », a fourni une analyse approfondie de l'évolution du paysage de la liquidité sur le LME, le CME et le SHFE, de l'impact des risques liés au transport maritime dans les détroits et des sanctions associées sur les structures de stocks du LME, de la manière dont le CBAM européen redessine les routes commerciales mondiales des métaux, de la question de savoir si le marché des métaux entre dans une nouvelle phase de primes de risque géopolitique, ainsi que des opportunités et défis que l'internationalisation du marché à terme chinois présente pour les investisseurs hors de Chine.

Lors du forum, une pause-café dédiée au réseautage a été organisée. Un représentant de l'entreprise sponsor CITIC Securities International a prononcé un discours sur place. Les participants ont saisi l'occasion pour des discussions approfondies et un partage de ressources, construisant une plateforme efficace et pragmatique pour les échanges sectoriels, la mise en relation de l'offre et de la demande, et la coopération stratégique.

Discours d'ouverture de SMM

Le président de SMM, Fan Xin

Le président de SMM, Fan Xin, a déclaré dans son discours d'ouverture que c'était un grand honneur de se réunir avec les élites de tous les secteurs de l'industrie lors de ce forum. Le monde traverse actuellement une période de développement critique, et l'échange d'idées au sein de l'industrie est non seulement une nécessité sectorielle mais aussi une exigence inévitable du développement mondial. Le discours a d'abord exprimé une sincère gratitude envers CITIC Securities International, sponsor platine de ce forum. La quête inébranlable d'excellence de CITIC Securities International et son expertise professionnelle approfondie dans les marchés des matières premières et financiers ont joué un rôle indispensable dans le succès de cet événement.

Le discours a retracé l'héritage centenaire du London Metal Exchange, qui a traversé près de 150 ans de changements mondiaux et d'évolution industrielle, démontrant pleinement que si les structures de marché peuvent changer, le besoin fondamental de gestion des risques et de découverte fiable des prix reste constant. Parallèlement, le discours a reconnu franchement que les marchés mondiaux sont actuellement enlisés dans un schéma de fluctuations profondes. Les conflits géopolitiques, la fragmentation des chaînes d'approvisionnement et les crises cumulées de l'énergie et de l'alimentation, superposées à la démondialisation et à la montée du protectionnisme commercial, ont intensifié l'incertitude des marchés et les pressions inflationnistes, posant de graves défis à la croissance économique mondiale et à la coopération industrielle. Dans ce contexte, SMM a fermement maintenu sa mission, refusant d'être un simple spectateur de la tendance à la fragmentation industrielle, et s'engage à servir de pont pour la connectivité industrielle mondiale dans un paysage de division. SMM se consacre à promouvoir le dialogue et les échanges, à briser les barrières sectorielles et régionales, et à rassembler régulateurs, négociants et producteurs du monde entier pour discuter du développement de l'industrie. Il défend le principe de transparence de l'information, fournissant en continu des données de marché précises et en temps réel pour aider l'industrie à percer le brouillard du marché et à clarifier les distorsions. Il approfondit la coopération pragmatique en construisant une plateforme neutre et professionnelle d'échange et de mise en relation, incitant toutes les parties à poursuivre un développement collaboratif fondé sur des intérêts partagés et transcendant les divergences politiques. Le discours a souligné que le partage d'informations et la collaboration ouverte seraient mis à profit pour atténuer les risques de marché et renforcer la résilience globale de l'industrie, et a appelé l'industrie à saisir l'opportunité de ce forum pour explorer conjointement des solutions, transformant les défis actuels en élan pour un développement intégré et robuste de l'industrie mondiale des métaux.

Discours du sponsor platine

Wang Guangxue, membre du comité exécutif de China Securities Co., Ltd. et président de China Securities Futures Co., Ltd.

Dans son discours, Wang Guangxue, membre du comité exécutif de China Securities et président de China Securities Futures, a déclaré qu'en tant que pont essentiel reliant le marché des capitaux et l'économie réelle, China Securities s'est toujours engagée à servir le développement de haute qualité de l'industrie des métaux. S'appuyant sur les forces financières globales du groupe CITIC, la société a construit un système de services intégrés couvrant l'ensemble de la chaîne, incluant les valeurs mobilières, les contrats à terme, l'investissement et la recherche. La société s'est profondément engagée dans le secteur des matières premières, fournissant continuellement des recherches prospectives pour anticiper les tendances du marché, utilisant les instruments à terme pour construire de solides barrières contre les risques, et favorisant la modernisation industrielle par des services en capital. Elle exploitera pleinement les avantages des licences complètes du groupe CITIC et la valeur stratégique de Hong Kong en tant que centre financier international pour renforcer continuellement ses capacités de services financiers transfrontaliers intégrés. La société vise à concevoir des solutions intégrées de gestion des risques et d'allocation d'actifs, en Chine et à l'étranger, pour les entreprises de toute la chaîne de valeur des métaux, aidant précisément les entreprises à se couvrir contre les risques de fluctuation des prix, et leur permettant d'opérer de manière stable et de progresser avec qualité dans des environnements de marché complexes.

Changements structurels : repenser les indices de référence des matières premières à l'ère de l'inflation persistante et de la compétition entre grandes puissances

Intervenant : Tian Yaxiong, co-directeur du département Recherche et Développement, China Securities Futures

Tian Yaxiong a partagé des résultats de recherche professionnels et des perspectives de marché de pointe sur des sujets d'actualité, notamment les perspectives de marché des métaux mondiaux et l'impact profond de la géopolitique sur les tendances des matières premières.

Analyse sectorielle SMM : perspectives de marché pour les métaux de base et les matériaux pour énergies nouvelles (cuivre, aluminium, nickel, cobalt, lithium et étain)

Intervenants : Dr. Wang Yanchen, directeur général du bureau londonien de SMM ; Feng Disheng, responsable de la recherche sectorielle chez SMM

Dr. Wang Yanchen a d'abord analysé le paysage macroéconomique. En début d'année, les PMI manufacturiers des principales économies affichaient de bonnes performances, dépassant effectivement 50 %. Sans le conflit, la demande cette année aurait été assez forte. Cependant, fin février, le conflit américano-iranien a éclaté, et le Fonds monétaire international a ensuite révisé à la baisse ses prévisions de croissance économique mondiale. Il a souligné que les exportations chinoises restent l'un des trois piliers qui fonctionnent encore bien à ce jour. Concernant la consommation automobile, il a noté que pour le marché des véhicules électriques, le facteur positif pour l'industrie automobile réside également dans les exportations. Au T1 de cette année, la performance à l'export était effectivement très forte. Si l'on considère uniquement les exportations de véhicules électriques, elles ont en fait progressé de près de 160 % en glissement annuel. Porté principalement par la croissance sur les marchés mondiaux, il reste optimiste quant à l'industrie automobile cette année. En Europe, les prix de l'essence et du diesel ont considérablement augmenté en raison du conflit américano-iranien, et la demande de véhicules électriques devrait bénéficier de ce facteur. Il estime que le secteur de l'électricité continue de maintenir une forte croissance. Sur la base des données d'investissement dans le réseau électrique et la production d'électricité des deux premiers mois, combinées à l'annonce antérieure de State Grid Corporation of China selon laquelle les investissements en actifs fixes pendant la période du « 15e plan quinquennal » devraient atteindre 4 000 milliards de yuans, cela indique que la demande en électricité stimulera une forte croissance. State Grid Corporation of China construira davantage de projets de transmission à ultra-haute tension, ce qui soutiendra sans aucun doute la demande d'aluminium ainsi que celle de cuivre.

Aluminium : Wang Yanchen a noté que les prix des métaux de base ont connu des fluctuations extrêmes depuis le début de l'année. Il a également évoqué le fait que les fonderies d'aluminium chinoises ont continué d'augmenter leurs taux d'utilisation grâce à une rentabilité favorable ; la demande d'aluminium a reculé au T1, et les prix élevés ont fait monter les stocks ; environ 950 000 tonnes de nouvelles capacités de fonderie d'aluminium en Indonésie pourraient être mises en service en 2026, certains investisseurs surveillant l'Angola ; et les exportations de produits semi-finis en aluminium et de jantes ont maintenu leur croissance au T1.

Cuivre : Après le repli et l'ajustement des prix du cuivre en mars, la demande d'approvisionnement en aval en Chine a été rapidement libérée, fournissant un solide soutien au rebond des prix du cuivre. Les prix du cuivre ont fortement augmenté, le marché minimisant les risques géopolitiques. La demande de cathodes de cuivre en Chine était robuste et les stocks ont continué de baisser. Le marché chinois des déchets de cuivre ne faisait pas véritablement face à un problème de pénurie sur le marché spot. Les perspectives de demande de cathodes de cuivre sont positives. La Chine reste dépendante des importations de concentrés de cuivre. Les TC spot des concentrés de cuivre ne montraient aucun signe de plancher. Les revenus des sous-produits ont soutenu la rentabilité des fonderies. Il a également analysé les conditions du marché de l'acide sulfurique en RDC, le ralentissement attendu de la croissance de la production mondiale de cuivre raffiné, et comment un déficit d'approvisionnement sur le marché du raffiné devrait soutenir des prix du cuivre plus élevés. Il a également mentionné que l'industrie de l'IA maintenait une forte dynamique de développement, apportant un nouvel élan de croissance à la demande de cuivre.

Étain : Il a développé les perspectives suivantes : production d'étain au Myanmar — reprise lente, trajectoire ascendante, 2025-2027E ; quotas RKAB de minerai d'étain en Indonésie — un léger assouplissement attendu en 2026 ; RDC — la production des principales mines est restée stable, mais le mouvement M23 a ajouté de l'incertitude ; prix mondiaux de l'étain — l'offre détermine le plancher, les facteurs macroéconomiques entraînent les fluctuations ; le marché mondial de l'étain devrait maintenir un équilibre tendu, avec de nouvelles capacités minières dont la mise en service concentrée est attendue en 2028.

Feng Disheng a partagé ses analyses sur le nickel, le cobalt et le lithium : sortir du creux et entrer dans un nouveau cycle.

►Paysage de la demande en nouvelles énergies : de la popularisation des VE au déploiement du stockage d'énergie Premièrement, il a passé en revue et fourni des perspectives sur le marché mondial des véhicules à nouvelles énergies (VNE) : la demande de VNE ne maintient plus une trajectoire de forte croissance unilatérale, mais présente des caractéristiques de différenciation régionale, de divergence structurelle et d'intensification de la volatilité cyclique ; les rythmes de développement en Chine, en Europe et aux États-Unis ont montré des différences notables ; les tendances de performance des VEB, PHEV et véhicules commerciaux ont divergé ; et l'impact des cycles de stocks et de prix sur les opérations de l'industrie augmente significativement. Deuxièmement, dans sa revue et ses perspectives du marché mondial du stockage d'énergie, il a noté que le marché mondial du stockage d'énergie restera concentré dans trois régions clés : la Chine, les États-Unis et l'Europe. Portés par les objectifs climatiques de 2030, les marchés émergents tels que le Moyen-Orient, l'Australie et l'Asie du Sud-Est affichent une forte croissance de la demande de stockage d'énergie à grande échelle. Bénéficiant d'avantages en termes de coûts et d'une amélioration des performances de sécurité, la part de marché des batteries LFP devrait continuer de progresser.

►Lithium : Remodeler la dynamique offre-demande dans un nouveau cycle Marché mondial du carbonate de lithium : passage d'un excédent global à une tension structurelle, avec des prix en phase de réévaluation et de reprise post-creux. L'offre et la demande d'hydroxyde de lithium ont maintenu un équilibre tendu : la production côté offre était tirée par la demande, la part de marché des batteries ternaires pour véhicules électriques a été comprimée, et la marge de croissance reste limitée. La concentration de l'approvisionnement en ressources lithium a diminué, avec un ralentissement simultané des taux de croissance marginaux. Une croissance significative de la demande a stimulé l'expansion continue des projets de ressources.

►Nickel : Naviguer entre changements politiques et réduction de la suroffre Ajustement du HPM du minerai de nickel indonésien : visant à renforcer la valeur économique des ressources non nickélifères. La discussion a couvert l'analyse de scénarios des prix du minerai de nickel suite à la mise en œuvre de la nouvelle politique, ainsi que l'analyse d'impact des ajustements du prix de référence du minerai de nickel sur les coûts complets du MHP. Quota RKAB du minerai de nickel indonésien : un équilibre tendu devrait donner le ton pour 2026. Le nickel primaire mondial devrait rester en suroffre persistante. Concernant la logique des tendances des prix du nickel raffiné, il a été noté que les facteurs politiques et macroéconomiques ont conjointement amplifié les fluctuations de prix, tandis que le soutien des coûts a élevé le plancher de prix à long terme.

►Cobalt : Passage de l'excédent à la pénurie après l'interdiction d'exportation de la RDC — Incertitude à long terme persistanteSuite à l'annonce de la politique de la RDC, les prix des produits cobaltifères en Chine ont rapidement augmenté. Cependant, les prix élevés ont freiné la demande en aval, exerçant une pression sur les prix. À partir du S2 2025, le marché chinois a poursuivi son déstockage. Face à la pénurie de matières premières, les entreprises ont commencé à utiliser le MHP et les matériaux recyclés comme substituts de production. Le MHP et le recyclage devraient continuer à croître rapidement, comblant efficacement le déficit d'hydroxyde de cobalt. La pression sur les coûts s'est transmise dans les deux sens : dopage LCO/substitution ternaire relancés, et la demande de cobalt pour l'électronique grand public devrait diminuer de 10 %. Alors que des prix du cobalt durablement élevés freinent la demande, si la Chine obtient 90 % du quota de la RDC, complété par l'approvisionnement en MHP et recyclage, une accumulation de stocks pourrait survenir dès 2026.

Table ronde : Perspectives du marché mondial des métaux — Géopolitique et fluctuations de l'offre-demande co-créant un nouveau récit des matières premières pour 2026

•Hausse des prix du cuivre et de l'aluminium, 2024-2026

•Tempête sur les métaux précieux : l'argent a fortement oscillé, l'or a atteint des records — Cycles de taux d'intérêt, demande refuge et logique industrielle

•Métaux précieux et métaux industriels : les matières premières entrent-elles dans un nouveau cycle

•Focus sur les minéraux critiques : montée de l'approvisionnement des régions émergentes et changements politiques, transition verte co-façonnant un nouveau récit

•Marché chinois : le 15e plan quinquennal

Animateur : Wang Yanchen, Directeur général, Bureau de SMM à Londres

Invité : Tian Yahong, Co-responsable du département Recherche et Développement, CITIC Futures

Henry Van, Responsable de l'analyse des métaux industriels, Trafigura

Ding Yueli, Responsable de l'équipe Matériaux de base Chine, Recherche en investissement UBS

Justin William Hughes, Distribution de dérivés sur matières premières, Optiver

Xie Shaobo, Responsable Chine, Appian Mining Fund & Administrateur indépendant, Zijin Gold International

Certains panélistes ont estimé que l'aluminium reste le métal présentant le plus grand potentiel de hausse. Bien que l'aluminium ait déjà enregistré des gains de premier plan récemment, son potentiel de hausse reste sévèrement sous-estimé par rapport à l'élasticité offre-demande et prix du marché pétrolier : l'offre mondiale d'aluminium s'est contractée de 4 à 5 %, mais les prix n'ont augmenté que d'environ 10 % ; tandis que l'offre de pétrole n'a diminué que d'environ 10 %, les prix ont bondi de 60 %. Du point de vue de l'efficacité de la transmission des prix du déséquilibre offre-demande, la revalorisation de l'aluminium ne s'est pas encore pleinement matérialisée. D'autres intervenants ont noté que les tensions géopolitiques au Moyen-Orient avaient un impact significatif sur les matières premières, et que la logique fondamentale pour le cuivre et l'aluminium était similaire actuellement. Par rapport à la période de prix élevés du cuivre en début d'année, ils étaient plus optimistes quant à la performance de la demande de cuivre à présent. La hausse actuelle des prix du cuivre n'est pas portée par le capital spéculatif, mais plutôt soutenue par l'acceptation active des prix élevés par les entreprises en aval et une demande réelle sous-tendant des fondamentaux plus solides. Les produits semi-finis en aluminium disposent d'une base intrinsèque de hausse, mais leur valeur de marché n'a pas été pleinement reconnue en raison de la pression exercée par les prix élevés du pétrole. D'autres intervenants encore ont souligné que, du point de vue des fusions-acquisitions et investissements miniers, l'attention à long terme devrait se porter sur le cuivre et l'or. Les ressources minières de cuivre de haute qualité sont rares et extrêmement difficiles à acquérir ; l'or peut connaître des fluctuations à court terme, mais sa logique d'investissement à moyen et long terme reste solide et fiable. La fenêtre actuelle de positionnement sur les ressources minérales mondiales se rétrécit, et les valorisations des actifs miniers de cuivre et d'or en Chine et à l'étranger offrent une valeur d'allocation et d'achat, ce qui justifie que les entreprises minières chinoises saisissent l'opportunité de sécuriser des ressources.

En outre, les invités ont discuté des politiques tarifaires américaines, de la résilience de la demande chinoise en métaux et de l'investissement minier à l'étranger, entre autres sujets.

Les invités estimaient que le cœur de l'investissement minier à l'étranger réside dans la certitude de la conversion des ressources en réserves, et qu'une certitude insuffisante peut facilement entraîner des pertes d'investissement. Les environnements d'investissement varient considérablement d'un pays à l'autre : l'Afrique de l'Ouest, l'Amérique latine (Brésil, Pérou, etc.), ainsi que la RDC et la Zambie, deviennent progressivement de nouvelles tendances pour l'investissement minier des entreprises chinoises à l'étranger. Les différentes entreprises présentent une divergence notable en matière de tolérance au risque, les petites et moyennes entreprises minières ayant du mal à supporter de tels risques. Pendant ce temps, les sociétés minières cotées en Australie et au Canada sont sous-évaluées, présentant des compromis risque-rendement inhérents. Les entreprises doivent planifier prudemment leurs investissements en fonction de leurs propres capacités de gestion des risques, tout en tirant les leçons d'incidents d'investissement dans des endroits comme le Mali pour mieux anticiper les risques.

Les intervenants ont analysé que les conflits géopolitiques tels que la situation iranienne peuvent facilement déclencher des crises énergétiques. Historiquement, les crises pétrolières ont souvent poussé l'inflation à la hausse et forcé des hausses de taux d'intérêt, ce qui a supprimé la demande de métaux à court terme. Cependant, l'impact négatif de cette vague de chocs sur la demande pourrait être plus faible que par le passé : l'inflation mondiale est actuellement globalement maîtrisée, et la Chine représente une part élevée de la consommation mondiale de métaux avec une capacité suffisante, renforçant la résilience de l'économie mondiale face aux chocs d'approvisionnement. La croissance de la demande de métaux à court terme pourrait subir des pressions, mais à long terme, les crises énergétiques accéléreront la transition énergétique mondiale et le processus d'électrification, élargissant considérablement le potentiel de croissance de la demande à long terme pour les métaux d'électrification tels que le cuivre et l'aluminium. En outre, la trajectoire du conflit iranien est difficile à prévoir, et la clé de la planification des investissements réside toujours dans sa propre appétence au risque et sa maîtrise de la logique fondamentale.

Partage de SMM sur l'industrie des métaux précieux mineurs : Réévaluation stratégique des métaux précieux mineurs en 2026 — L'argent et le tungstène comme exemples

Argent : Fluctuations des attentes macroéconomiques du marché et six années consécutives de déficit structurel d'approvisionnement : Un changement qualitatif de la demande industrielle — La refonte profonde de la logique de tarification par l'industrie photovoltaïque

Tungstène : Statut stratégique élevé, contraintes rigides d'approvisionnement et demande haut de gamme stimulant la hausse des prix en 2026

Intervenante : Zhu Qifan, analyste senior des métaux précieux mineurs chez SMM

Zhu Qifan a partagé ses perspectives sur la réévaluation stratégique du tungstène et de l'argent.

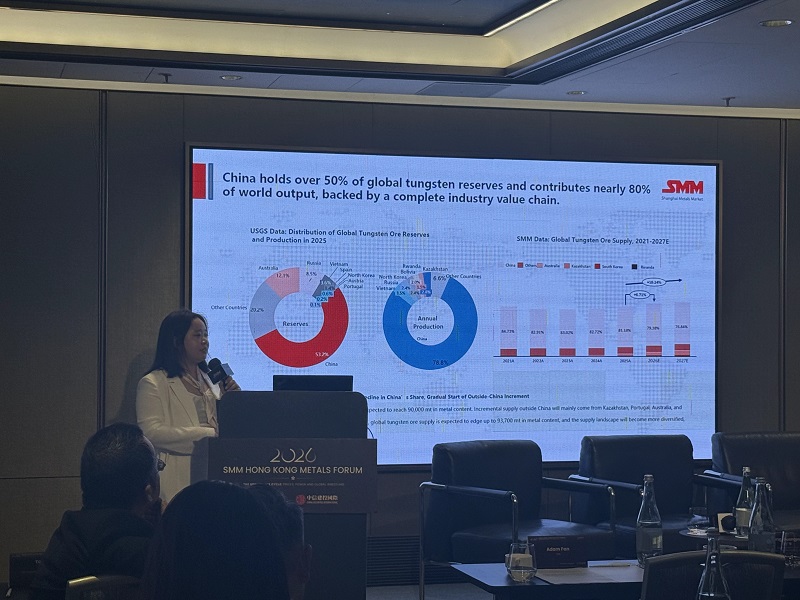

Tungstène :Elle a combiné les sujets suivants pour sa présentation : le tungstène, couronné métal le plus dur et « Roi des métaux non ferreux », a bondi de plus de 500 % depuis 2025 ; la Chine détient plus de 50 % des réserves mondiales de tungstène, contribue à près de 80 % de la production mondiale et possède une chaîne de valeur industrielle complète ; les contraintes d'approvisionnement en tungstène de la Chine en 2025 : les quotas miniers du S1 ont diminué de 6,45 % en glissement annuel ; stagnation des nouveaux projets mondiaux : expansion de capacité limitée en 2026, avec des cycles de développement minier hors Chine de 3 à 5 ans ; applications en aval du tungstène domestique : croissance significative des outils de coupe et du fil de tungstène photovoltaïque en 2025 ; marché européen : pénuries persistantes de matières premières, avec une flambée des prix du tungstène à Rotterdam depuis février 2025 ; exportations de produits de tungstène chinois : transition des produits primaires vers les produits à transformation approfondie ; analyse SMM : l'écart offre-demande du marché du tungstène devrait persister mais se réduire en 2026 ; les prix devraient se consolider à des niveaux élevés après le refroidissement de la surchauffe.

Argent : Fluctuations du prix de l'argent en 2026 : une hausse inattendue du T4 2025 au T1 2026, où la demande d'investissement frénétique et la liquidité des capitaux ont complètement éclipsé l'impact de la basse saison industrielle. Changement des dynamiques commerciales au T1 2026 : inversion des primes SGE-LBMA et hausse des importations. Pic de demande au T1 2026 : l'industrie photovoltaïque a démarré avec une reprise, et un boom de l'investissement a généré un pic de demande ponctuel. Perspectives du marché photovoltaïque : les changements de politique en 2026 devraient freiner la croissance de la demande, la consommation globale d'argent restant stable. Perspectives de la demande d'argent pour 2026 : les fondamentaux industriels apportent un soutien, tandis que les poussées d'investissement constituent un point fort tactique. Perspectives de l'offre d'argent pour 2026 : une croissance annuelle modérée et une part croissante de l'offre secondaire devraient conduire à un équilibre tendu sur le marché. Perspectives du marché : les tendances à court terme devraient revenir aux fondamentaux industriels, tandis que la trajectoire à moyen et long terme devrait fluctuer à des niveaux élevés, portée par la demande de valeur refuge.

Table ronde : marchés des métaux et opportunités de trading dans un contexte de dynamiques mondiales en mutation

•Évolution du paysage de la liquidité entre le LME, le CME et le SHFE

•Impact des risques de navigation dans les détroits et des métaux sanctionnés sur la structure des stocks du LME

•Le CBAM européen redessine les routes commerciales des métaux

•Les marchés des métaux entrent-ils dans une « ère des primes géopolitiques » ?

•Opportunités et défis potentiels pour les investisseurs hors Chine liés à l'internationalisation du SHFE et du GFEX

Modératrice : Tang Huijing, directrice commerciale, SMM

Intervenant : Anant Jatia, fondateur et directeur des investissements, Greenland Investment Management

Bella Yu, directrice générale du marché, Liyang Zhonglian Jin E-commerce Co., Ltd.

David Wilson, directeur de la stratégie matières premières, BNP Paribas

Duncan Hobbs, directeur de la recherche, Concord Resources Limited

Nicholas Snowdon, responsable de la recherche métaux et mines, Mercuria Energy Trading SA

Sabrina Qian, responsable d'IFCHOR GALBRAITHS Singapour

Anant Jatia a déclaré : le CBAM représente un changement de politique majeur dans le secteur européen des métaux. Il ne s'agit pas simplement d'augmenter les coûts commerciaux, mais de remodeler profondément les flux commerciaux mondiaux de métaux et la logique de tarification. Le CBAM est officiellement entré en vigueur en janvier de cette année, couvrant initialement des catégories telles que les semi-produits en acier et en aluminium, son mécanisme central intégrant les coûts liés à l'intensité des émissions de carbone dans le système de tarification des métaux en Europe. Les producteurs à fortes émissions de carbone devront supporter des coûts supplémentaires de quotas carbone, affaiblissant considérablement leur compétitivité à l'exportation vers l'Europe, tandis que les capacités vertes alimentées par les énergies propres bénéficieront d'un avantage net sur le marché européen et capteront une part de marché plus importante. Suite à la mise en œuvre de cette politique, le coût rendu des métaux sur le marché européen augmentera, maintenant une prime régionale à long terme similaire à la structure de prime de l'aluminium sur le marché américain. Par rapport à la différenciation du marché entre les marques enregistrées au LME suite à la mise en œuvre du CBAM, ce qui mérite davantage d'attention, ce sont les opportunités de marché entièrement nouvelles qu'il crée. En s'approvisionnant en matériaux bas carbone et de haute qualité, les acteurs du marché peuvent potentiellement capter des primes vertes, tandis que le mécanisme transformera également les modèles de négoce des métaux et le paysage des flux commerciaux mondiaux.

Les panélistes ont également discuté de l'évolution du paysage de la liquidité entre le LME, le CME et le SHFE. Ils ont noté que la liquidité sur le marché des matières premières devient de plus en plus fragmentée, le cuivre et d'autres produits étant désormais négociables sur plusieurs bourses de contrats à terme mondiales. La découverte des prix n'est plus concentrée sur un seul marché, et le schéma traditionnel où un marché mène la hausse et les autres suivent s'est inversé, la rotation multi-bourses comme moteur des mouvements de prix devenant la norme. Des facteurs tels que les politiques géopolitiques et les ajustements tarifaires ont engendré des divergences de prix régionales, les mouvements de prix sur certains marchés étant de plus en plus dictés par les flux de capitaux et le sentiment. Les événements politiques et géopolitiques ont également significativement affecté l'écart entre les prix à terme et au comptant des métaux, créant des opportunités d'arbitrage inter-marchés. Parallèlement, les politiques liées à la sécurité d'approvisionnement en minéraux critiques, les chocs d'offre régionaux et les perturbations géopolitiques ont élargi la dislocation entre les fondamentaux régionaux et les signaux de prix. Le marché des métaux est entré dans une fenêtre d'opportunités d'arbitrage structurel, et cette tendance devrait persister. L'arbitrage inter-marchés continue de fournir un soutien de liquidité aux bourses, un phénomène largement observé tant pour les métaux industriels que précieux.

En outre, les panélistes ont mené des discussions approfondies sur les différences entre la liquidité des bourses et la liquidité industrielle, ainsi que sur les facteurs influençant les tendances des prix des métaux, notamment les fondamentaux, les développements géopolitiques, les coûts énergétiques et les coûts de transport des matières premières.

Allocution du sponsor lors de la pause-café

Xu Tao, Directeur général de CSC International

Dans son allocution, Xu Tao, Directeur général de CSC International, a déclaré que Hong Kong constitue un hub essentiel dans le système mondial de tarification et de négoce des métaux, jouant un rôle clé dans l'agrégation des ressources de livraison du LME et l'internationalisation des matières premières libellées en RMB. À l'avenir, CSC International continuera de tirer parti de son rôle de passerelle pour les activités transfrontalières, d'approfondir sa collaboration avec CSC Futures et de fournir aux clients nationaux et internationaux des services financiers intégrés efficaces et professionnels dans le domaine des matières premières, contribuant ainsi à un niveau supérieur d'ouverture des marchés financiers chinois.

Échanges sectoriels (pause-café)

Remerciements

LeForum SMM 2026 des métaux de Hong Kong s'est tenu avec succès grâce notamment au soutien majeur du sponsor Platine, China Securities International (CITIC Securities International), ainsi qu'à la contribution significative de Liyang Zhonglian Jin E-commerce Co., Ltd. À l'avenir, CITIC Securities Futures et CITIC Securities International continueront de tirer parti des avantages géographiques et des ressources uniques de Hong Kong en tant que centre financier international, d'approfondir la coopération stratégique avec des plateformes sectorielles faisant autorité telles que SMM, et d'améliorer continuellement le système intégré de services complets pour les matières premières « onshore + offshore », permettant aux entreprises de saisir les opportunités de marché et de couvrir les risques opérationnels, apportant leur expertise professionnelle à l'internationalisation du marché chinois des matières premières et au renforcement de la compétitivité mondiale du secteur.

Liyang Zhonglian Jin E-commerce Co., Ltd. (anciennement Wuxi Stainless Steel Electronic Trading Center) est engagée depuis plus de 20 ans dans les services de chaîne d'approvisionnement en matériaux pour les nouvelles énergies et en métaux critiques. Grâce à sa plateforme numérique et à son réseau de services hors ligne, l'entreprise fournit aux clients en amont et en aval des services en ligne couvrant l'ensemble du processus, incluant la négociation des prix, la signature des contrats, l'exécution des contrats, le règlement des paiements, la livraison des marchandises, la transformation, le contrôle qualité et le service après-vente. Avec une tarification transparente, une garantie d'exécution à 100 % et un contrôle qualité strict, elle a établi une coopération stable avec plus de 30 000 clients industriels. Dans le domaine des ressources en métaux stratégiques critiques, Zhonglian Jin a construit un système de services de chaîne d'approvisionnement couvrant 14 variétés de métaux critiques, notamment l'indium, le bismuth, le nickel, le cobalt et le lithium. Les volumes de livraison au comptant d'indium et de bismuth représentent chacun plus de 90 % de la consommation chinoise. Pour les matériaux liés aux nouvelles énergies, les volumes de livraison au comptant de nickel, cobalt et lithium sur la plateforme de Zhonglian Jin représentent respectivement 30 %, 90 % et 20 % de la consommation chinoise, tandis que le volume quotidien de transactions de soufre dépasse 80 000 tonnes. Zhonglian Jin applique un modèle de service « paiement à la livraison, retrait de marchandise au paiement », raccourcissant efficacement les cycles de livraison, réduisant les coûts d'exploitation des entreprises et aidant les clients en amont et en aval à assurer un approvisionnement stable et efficace. Zhonglian Jin respecte strictement les politiques industrielles nationales et les exigences de gestion des ressources, en se concentrant constamment sur le service à l'économie réelle, en garantissant pleinement la sécurité et le bon fonctionnement des chaînes d'approvisionnement en matières premières, et en favorisant une allocation efficace des ressources. L'entreprise figure parmi les 500 premières entreprises de services en Chine et les 20 premières entreprises Internet en croissance en Chine pendant deux années consécutives.

Sur ce, le Forum SMM 2026 des métaux de Hong Kong s'est conclu avec succès !

Merci pour votre aide et votre soutien pour ce forum~

![L'électrolyte solide LATP de Jiuwu Hi-Tech a passé un test de surcharge extrême à 4,62 V, le géant des membranes céramiques adopte une approche à double voie pour sa stratégie de batteries à l'état solide [Analyse SMM]](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)