Portés par le retour de l'appétit pour le risque et la haute saison de demande en Chine, les prix du cuivre en Chine et à l'étranger ont touché un plancher depuis fin mars. Cependant, alors que le cuivre au SHFE revenait au niveau des 100 000, le bras de fer entre acheteurs et vendeurs s'est intensifié, et les prix à terme sont passés en consolidation latérale. Après les vacances de la Fête du Travail, les prix du cuivre ont rapidement repris leur élan haussier. Aujourd'hui, les prix ont ouvert en gap haussier et ont continué à progresser, le cuivre au SHFE n'étant plus qu'à un pas du record historique établi fin janvier, tandis que le cuivre au LME a atteint un nouveau plus haut en clôture. Qu'est-ce qui alimente une telle confiance derrière ce rallye ?

L'aggravation de la vulnérabilité côté minerai intensifie les craintes de perturbation de l'approvisionnement

Depuis la suspension de la mine de cuivre Cobre Panama de First Quantum fin 2023, les TC spot pour les concentrés de cuivre en Chine sont pris dans une spirale baissière sans fin. Passant d'environ 80 $/tms fin 2023, ils sont largement tombés à des niveaux à un chiffre et ont évolué latéralement en 2024. En 2025, ils ont encore plongé en territoire négatif, principalement en raison de perturbations successives de la production dans des mines de cuivre de classe mondiale, notamment Kakula d'Ivanhoe Mines, El Teniente de Codelco et la mine Grasberg de Freeport en Indonésie. En 2026, la croissance de l'offre mondiale de minerai de cuivre des grands producteurs est restée limitée, et les tensions sur le minerai n'ont montré aucune amélioration. Les dernières données indiquaient que les TC spot pour les concentrés de cuivre en Chine étaient tombés en dessous de -90 $/tms. Avec des TC de contrats à long terme à zéro et une accélération de la baisse des TC spot, les bénéfices de production des fonderies nationales reposaient principalement sur la flambée des prix de l'acide sulfurique et la fermeté des prix des sous-produits — or, argent et autres métaux — pour compenser. Il a été rapporté que les revenus actuels de l'acide sulfurique pouvaient déjà couvrir les coûts d'approvisionnement en concentrés de cuivre des fonderies ainsi qu'une partie des coûts de traitement, permettant aux fonderies nationales de maintenir des taux d'utilisation relativement élevés, et que les tensions sur le minerai ne s'étaient pas encore notablement transmises au segment de la fonte.

Il convient de noter que l'acide sulfurique n'est pas seulement un sous-produit de la pyrométallurgie, mais aussi un matériau de production essentiel pour le cuivre SX-EW. Pour chaque tonne de cuivre produite, 5 à 6 tonnes d'acide sulfurique sont consommées. Les coûts de l'acide sulfurique représentent 40 % à 50 % des coûts totaux de production du cuivre SX-EW, et la production de cuivre SX-EW représente environ 20 % de la production mondiale de cuivre minier. Depuis le début de l'année, les prix de l'acide sulfurique ont fortement augmenté sous l'effet de multiples facteurs, et l'approvisionnement en acide sulfurique hors Chine a été périodiquement perturbé, suscitant des inquiétudes quant à un possible impact sur l'approvisionnement en cuivre de certains pays. En ce qui concerne les raisons de cette flambée des prix de l'acide sulfurique : d'une part, depuis l'escalade du conflit au Moyen-Orient le 28 février, le transport maritime par le détroit d'Ormuz a été largement restreint et fait récemment l'objet d'un double blocus par l'Iran et les États-Unis. Les exportations de soufre du Moyen-Orient ont été affectées, la RDC et la Zambie étant les régions productrices de cuivre SX-EW les plus concentrées et fortement dépendantes des importations de soufre en provenance du Moyen-Orient. L'approvisionnement en soufre étant contraint, les prix de l'acide sulfurique ont naturellement augmenté en parallèle, non seulement en renchérissant les coûts de production locale de cuivre SX-EW, mais aussi en risquant de déclencher de nouvelles réductions de production si le blocus du détroit d'Ormuz se poursuit et que les risques de perturbation du soufre s'intensifient. D'autre part, afin de donner la priorité à la production nationale d'engrais phosphatés pour les labours de printemps et de soutenir l'expansion de l'industrie des nouvelles énergies, la Chine a imposé une interdiction temporaire des exportations d'acide sulfurique selon des sources industrielles. Le Chili présente une dépendance relativement élevée à l'acide sulfurique chinois, le cuivre SX-EW représentant environ 20 % de sa production, et le marché craint également que la production de cuivre SX-EW du Chili puisse être affectée.

Par ailleurs, dans un contexte d'approvisionnement en minerai de cuivre déjà fragile, les chocs d'actualité fréquents en provenance de l'étranger ont indéniablement intensifié les inquiétudes du marché ces derniers temps. La semaine dernière, des rumeurs de marché suggéraient que le redémarrage complet de la mine de cuivre-or Grasberg en Indonésie, qui avait déclaré un cas de force majeure en septembre dernier, avait été retardé d'un an, propulsant fortement le cuivre au SHFE dans l'après-midi du 8 mai. Cependant, selon la dernière mise à jour de Freeport-McMoRan, la société prévoit toujours une reprise complète de la production de la mine de cuivre-or Grasberg en Indonésie d'ici fin 2027, réaffirmant le plan présenté le mois dernier et réfutant les informations selon lesquelles la reprise de la production pourrait être retardée à 2028. En outre, le Pérou a déclaré hier un décret d'urgence énergétique à la suite de l'explosion d'un gazoduc. La production de cuivre du Pérou a atteint 2,63 millions de tonnes en contenu métallique l'année dernière, se classant au troisième rang mondial. L'extraction et la fonderie de cuivre sont relativement sensibles à la stabilité de l'alimentation électrique, et le marché craint que les tensions énergétiques au Pérou ne perturbent l'approvisionnement local en cuivre.

Globalement, la production chinoise de cathodes de cuivre reste relativement stable, mais certains grands producteurs mondiaux ont abaissé leurs prévisions de production annuelle au T1, les tensions sur le minerai persistent, l'approvisionnement en acide sulfurique — matière première essentielle pour le cuivre SX-EW hors Chine — est contraint, et plusieurs thèmes de perturbation de l'offre existent du côté de l'approvisionnement en cuivre, ce qui peut facilement soutenir les prix du cuivre une fois le front macroéconomique stabilisé.

Divergence des stocks mondiaux visibles de cuivre : le déstockage en Chine apporte un soutien

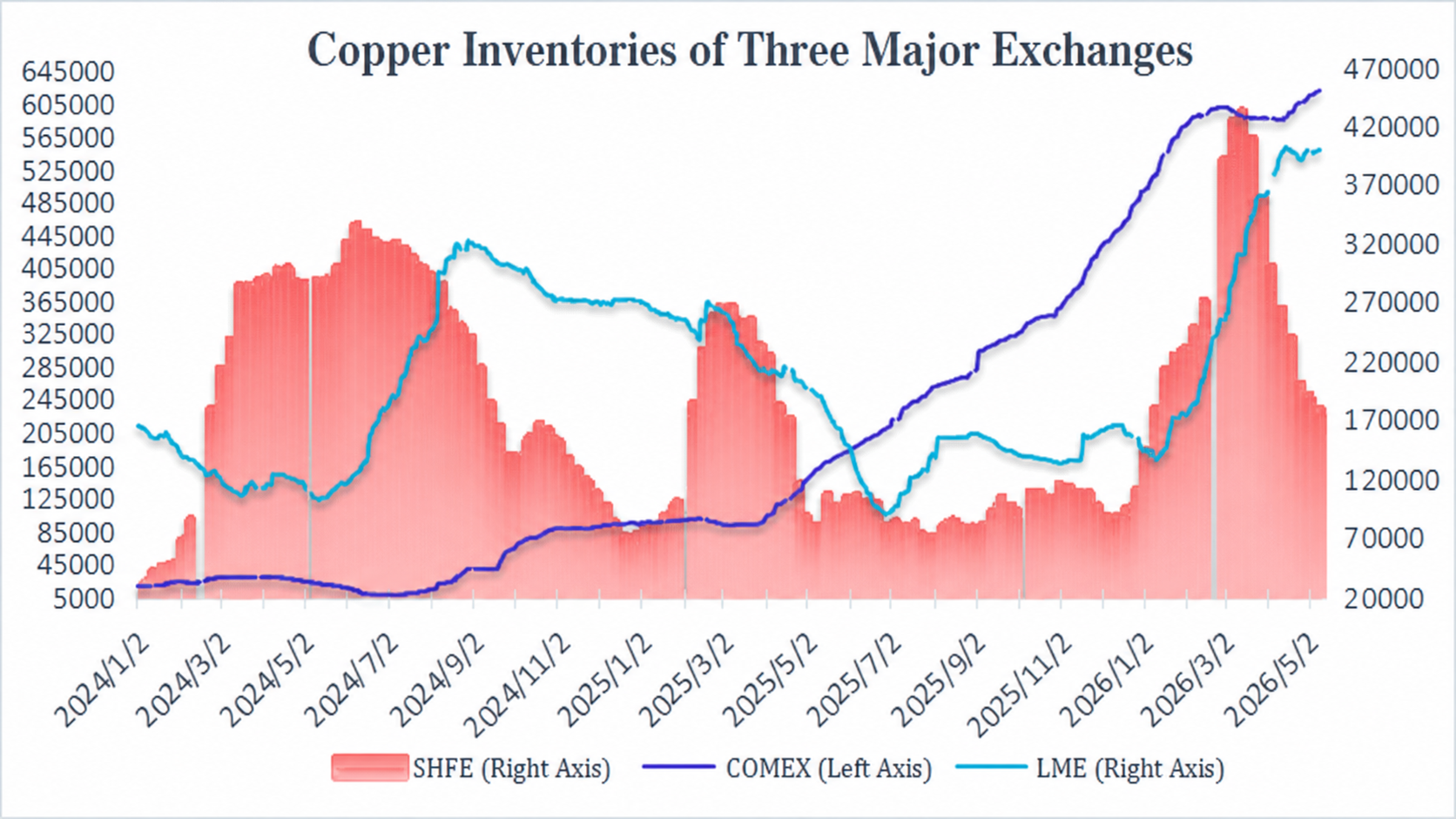

L'année dernière, sous l'effet de la menace du gouvernement américain d'imposer des droits de douane supplémentaires sur le cuivre importé, le cuivre mondial a continué d'affluer vers les États-Unis, entraînant une accumulation continue des stocks de cuivre au COMEX tandis que les stocks de cuivre dans les régions hors États-Unis restaient bas, apportant un soutien durable aux prix du cuivre. En février de cette année, la Cour suprême des États-Unis a invalidé la plupart des mesures tarifaires introduites par l'administration Trump en 2025. L'administration Trump s'est ensuite tournée vers la Section 122 de la loi sur le commerce de 1974 pour promouvoir de nouvelles politiques tarifaires mondiales. Le 7 mai, le Tribunal du commerce international des États-Unis a rendu une décision déclarant invalide la base juridique de l'imposition d'un tarif douanier mondial de 10 % sur les importations. Le bras de fer entre les tribunaux américains et l'administration Trump sur les tarifs s'est poursuivi récemment, mais le marché anticipe dans une certaine mesure que les États-Unis pourraient ultérieurement imposer des droits de douane supplémentaires sur le cuivre importé. Sous ces anticipations, l'écart de prix entre le cuivre COMEX et le cuivre LME a montré une légère tendance au renforcement récemment, ce qui signifie que le cuivre dans les entrepôts du LME a encore le potentiel de s'orienter vers les États-Unis.

Plus précisément, les stocks de cuivre au COMEX ont continué de rebondir depuis la mi-avril, passant d'environ 590 000 tonnes à 620 000 tonnes dernièrement, atteignant à nouveau un plus haut pluriannuel. En parallèle, les stocks de cuivre au LME ont reculé d'environ 400 000 tonnes à la mi-avril, diminuant à 397 700 tonnes le 6 mai. Ils ont rebondi avec des fluctuations récemment, mais les stocks globaux n'ont pas dépassé le plus haut de plus de 12 ans atteint à la mi-avril. Les stocks de cuivre au SHFE ont baissé pour la huitième semaine consécutive, tombant actuellement à 181 300 tonnes, leur plus bas niveau depuis le début de l'année.

Source des données : Webstock Inc.

Dans l'ensemble, sur le plan macroéconomique, des divergences persistent dans les négociations américano-iraniennes, mais les deux parties maintiennent le cessez-le-feu sans signe récent d'escalade du conflit. Les prix de l'énergie ont reculé par rapport aux niveaux de fin avril, les préoccupations inflationnistes se sont quelque peu atténuées, l'indice du dollar américain était en berne, et combiné à l'essor de l'IA qui porte les marchés boursiers mondiaux, l'appétit pour le risque du marché était modéré, offrant un terrain fertile pour le renforcement des prix du cuivre. En ce qui concerne les fondamentaux propres au cuivre, les stocks hors Chine restaient élevés, mais le déstockage significatif préalable des stocks chinois a apporté un soutien. Les tensions sur le minerai étaient difficiles à inverser, et les facteurs haussiers côté offre étaient nombreux, ce qui signifie que les prix du cuivre pourraient encore bien résister. Toutefois, il convient de noter que la situation au Moyen-Orient reste la plus grande variable macroéconomique, et la trajectoire politique suivant la transition de pouvoir à la présidence de la Fed mérite également une attention particulière.

(Webstock Composite)

![Les préoccupations liées aux mines au Pérou provoquent des perturbations, les prix du cuivre se maintiennent à des niveaux élevés [Commentaire SMM BC sur le cuivre]](https://imgqn.smm.cn/usercenter/HaNSH20251217171714.jpeg)

![Les prix du cuivre ont fortement augmenté tandis que le ratio SHFE/LME s'est affaibli, mais les offres du marché sont restées élevées [SMM Cuivre Spot Yangshan]](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)