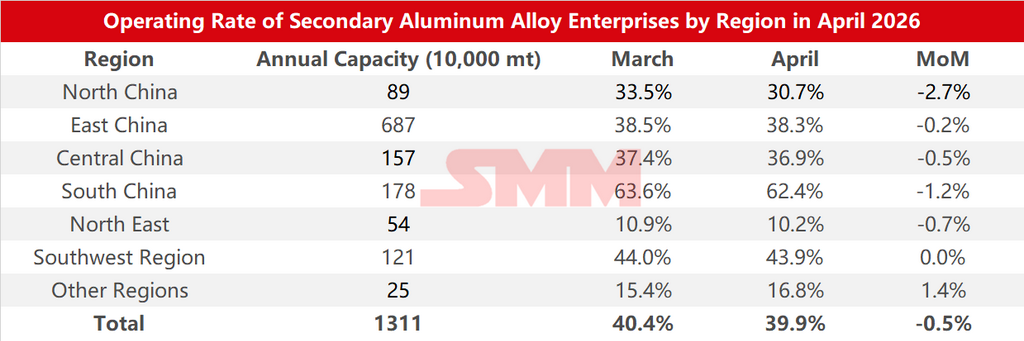

Données d'enquête sur les taux d'utilisation des capacités des entreprises d'alliages d'aluminium secondaire par région en avril 2026 :

Selon les statistiques d'enquête de SMM, le taux d'utilisation des capacités de l'industrie de l'aluminium secondaire en avril 2026 a légèrement reculé de 0,5 point de pourcentage en glissement mensuel par rapport à mars, s'établissant à 39,9 %.

La divergence de production entre les entreprises était manifeste en avril. La relative stabilité du taux d'utilisation s'expliquait principalement par trois facteurs : premièrement, le prix spot de référence de l'ADC12 s'est orienté à la baisse en avril, stimulant certains clients sensibles aux prix et entraînant une reprise partielle de la demande de commandes ;

Deuxièmement, l'écart de prix entre les marchés intérieur et extérieur a continué de se creuser, améliorant la rentabilité des exportations. Certaines entreprises ont activement ajusté la structure de leurs commandes et augmenté la part des exportations, compensant la pression liée au recul des commandes intérieures ;

Troisièmement, dans un contexte de baisse des prix spot, les négociants sont entrés sur le marché à bas prix pour acheter des lingots d'alliage, comblant partiellement le déficit de commandes causé par l'affaiblissement de la consommation finale.

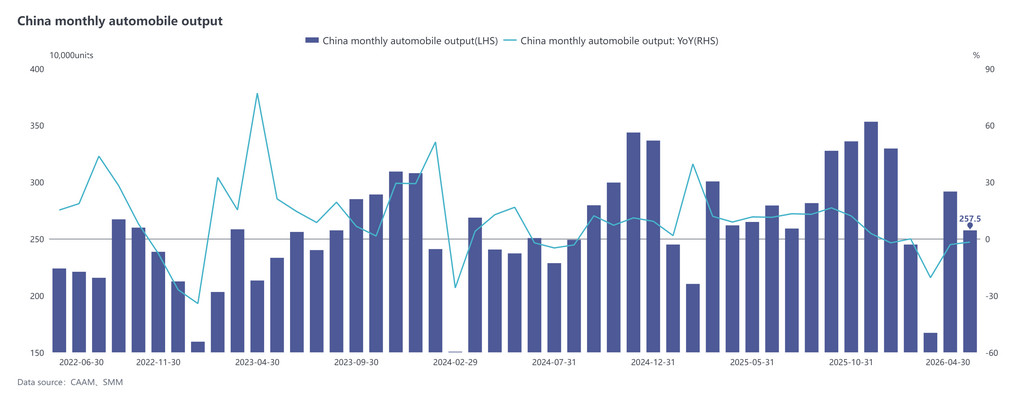

Cependant, les réductions de production étaient également assez répandues dans l'industrie, principalement en raison de l'affaiblissement de la consommation finale. Selon les données de la CAAM, la production et les ventes automobiles en avril ont atteint respectivement 2,575 millions et 2,526 millions d'unités, en baisse de 11,7 % et 12,9 % en glissement mensuel, et de 1,7 % et 2,5 % en glissement annuel respectivement. La pression sur la demande finale a entraîné une contraction des commandes dans les usines d'aluminium secondaire et une pression croissante sur les ventes, pesant passivement sur les taux d'utilisation. Toutefois, certaines entreprises n'ont pas ajusté leur rythme de production en conséquence, et le décalage entre production et ventes a entraîné une accumulation continue des stocks de produits finis.

La pression sur les matières premières ne doit pas non plus être négligée. Début avril, la hausse des prix de l'aluminium primaire a fait monter les coûts des déchets d'aluminium. Le renforcement de la supervision sur la facturation inversée, combiné à un écart de prix inversé entre les marchés intérieur et extérieur, a entraîné un approvisionnement tendu en marchandises facturées et de faibles volumes de circulation sur le marché. À partir de mi-avril, les prix de l'aluminium se sont orientés à la baisse, mais les déchets d'aluminium n'ont que marginalement reculé en raison de la rétention des fournisseurs, faisant basculer l'équilibre théorique profit-perte de l'industrie du profit vers la perte, accentuant davantage la pression opérationnelle sur les entreprises. Dans ce contexte, certaines entreprises ont été contraintes de réduire leur charge, voire d'arrêter la production en raison d'un approvisionnement insuffisant en matières premières ou de contraintes liées aux politiques de conformité.

Globalement, la divergence de production entre les entreprises de l'industrie des alliages d'aluminium secondaire était significative en avril, le niveau d'exploitation global ayant légèrement reculé dans une fourchette étroite.

En mai, la demande poursuit la tendance à l'affaiblissement amorcée depuis mi-avril, et le schéma atone ne devrait pas changer à court terme. Les entreprises en aval maintiennent des attentes prudentes quant aux perspectives du marché, estimant que les prix n'ont pas encore atteint un point bas conjoncturel, avec une faible volonté de réapprovisionnement et un attentisme qui continue de dominer le marché. La réduction conjoncturelle des commandes pendant les vacances de la Fête du Travail a directement pesé sur la production des entreprises. Bien que le taux d'utilisation ait légèrement rebondi après les vacances, la reprise est restée limitée. Sous les pressions combinées d'une basse saison prolongée de la demande, d'un approvisionnement tendu en matières premières conformes et des restrictions sur la facturation inversée, le taux d'utilisation global de l'industrie en mai dispose encore d'une marge de recul supplémentaire.

![Le soutien des coûts reste solide, les prix des matériaux auxiliaires de l'aluminium poursuivent leur tendance haussière [Analyse SMM]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Sentiment d'achat en aval atone, sentiment d'achat des vendeurs en hausse [Revue de mi-journée du marché spot de l'aluminium SMM]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)